Autor: Juan Flores

Racionalidad

El sector minero peruano exhibió un desempeño favorable en el primer trimestre de 2025 por el crecimiento interanual de la producción metálica (+3.2%), el dinamismo de las exportaciones (+28.2%), el incremento en inversiones (+4.6%) y la expansión de la cartera de proyectos (+17.4% interanual). Además, Perú se mantuvo como segundo productor global de zinc y tercero de cobre al cierre de 2024. No obstante, persisten limitaciones estructurales para el sector: i) la revisión a la baja del crecimiento sectorial por el BCRP para 20251 (0.3% vs. 2.0% previo), asociada a menor producción de hierro y perspectivas de una desaceleración china; ii) factores operativos como conflictos socioambientales mineros (50 casos a marzo 2025), minería ilegal y demoras burocráticas; y iii) deterioro institucional, evidenciado en la caída al puesto 59 del Índice de Atractividad de Inversión Minera de Fraser (2023) y carencia de cronogramas para el 69.2% (valor de US$ 44,368 MM) de la cartera de proyectos 2025, restringiendo colectivamente el potencial expansivo del sector.

Resumen Ejecutivo

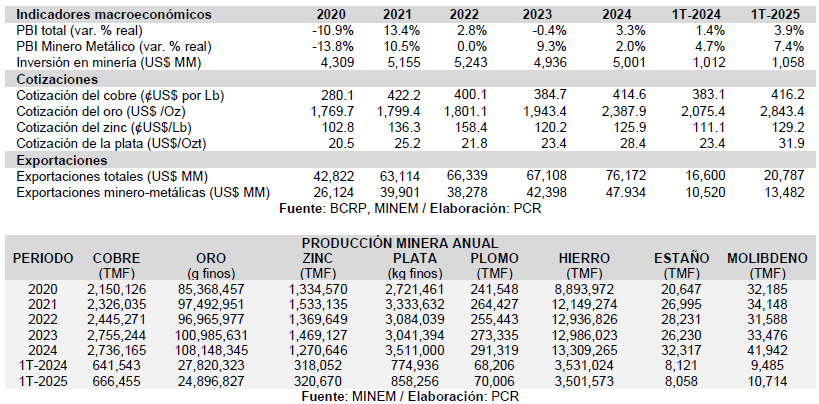

Desempeño del sector minero peruano. En el 1T-2025, el Índice de Producción Minera y de Hidrocarburos2 creció 2.4% interanual, impulsado por el subsector metálico (+3.2%), gracias a la mayor producción de cobre, molibdeno, plata, zinc y plomo, aunque contrarrestado por caídas en oro, hierro y estaño. Paralelamente, hidrocarburos decreció 2.3%. El PBI minero metálico creció 3.2% en el 1T-20253, con dinámica en metales clave y con algunas limitaciones operativas. Además, el BCRP4 revisó a la baja su proyección del sector para 2025 (2.0% → 0.3%), anticipando una recuperación en 2026 (1.0% → 2.3%).

Producción y cotización de principales metales. La producción de cobre mostró una leve contracción anual (-0.7%) en 2024, pero repuntó 3.9% en el 1T 2025, liderado por Las Bambas (+70.9%). El oro registró un crecimiento anual del 7.1% en 2024, aunque cayó 10.5% en el 1T 2025 por la minería ilegal y conflictos sociales. Los precios presentaron tendencias divergentes: el cobre subió 1.6% de forma trimestral a marzo 2025 y presenta perspectivas alcistas para 2025 (+4.8% proyectado5), el oro alcanzó máximos históricos (US$ 2,986/oz a marzo 2025) y la plata mostró firmeza (+2.9% a marzo 2025 de forma trimestral).

Desempeño exportador minero (1T 2025). Las exportaciones mineras peruanas crecieron 28.2% interanual (US$ 13,482 MM en 1T-2025), superando el crecimiento de las exportaciones totales (+25.2%) y aumentando su participación al 64.9% del total de exportaciones. El oro lideró el crecimiento (+52.4%, US$ 4,737 MM) impulsado por precios récord, seguido por cobre (+21.8%) y metales menores como estaño (+46.4%). China consolidó su posición como principal destino del cobre (73.7%) y zinc (52.9%), mientras Emiratos Árabes emergió como mayor comprador de oro (26.5% participación).

Inversiones mineras en Perú (1T 2025). Las inversiones registraron un crecimiento moderado del 4.6% interanual (US$ 1,059 MM) en el 1T 2025, destacando un aumento del 62.3% interanual en exploración, aunque con caídas en infraestructura (-2.4%) y equipamiento (-4.1%). Southern Perú duplicó su participación (13.8%), mientras Apurímac y Arequipa ganaron relevancia regional (11.7% y 11.2% respectivamente). El incremento en exploración (15.7% del total de inversiones) refleja un mayor enfoque en la identificación de nuevos yacimientos.

Cartera de Proyectos Mineros (2025). La cartera de proyectos mineros peruanos de 2025 (US$ 64,071 MM) creció 17.4% interanual, con 19 nuevos proyectos. El 48.2% de la inversión (US$ 30,900 MM) corresponde a proyectos en etapas avanzadas, destacando Tía María (US$ 1,802 MM) y Yanacocha Sulfuros (US$ 2,500 MM). Sin embargo, el 69.2% (US$ 44,368 MM) carece de cronograma definido, evidenciando retos en megaproyectos como Conga (US$ 4,800 MM). Geográficamente, Cajamarca (26.1%), Apurímac (18.6%) y Arequipa (13.2%) concentran las inversiones.

Panorama general para 2025. Las proyecciones de una desaceleración económica china7 presionará la demanda de minerales peruanos. Además, los precios internacionales muestran al cobre con tendencia alcista8 y el oro fortalecido por ser demanda refugio. Los conflictos socioambientales9 mineros disminuyeron a 50 casos (marzo 2025), pero persisten focos críticos10. Asimismo, la minería ilegal genera graves impactos11 y las demoras burocráticas desincentivan la inversión, requiriéndose reformas regulatorias integrales.

Posición competitiva global del sector minero12. En 2024, Perú se consolidó como tercer productor mundial de cobre (11.3% del market share), segundo de zinc (10.8% de market share), tercero de plata (12.4%) y cuarto de plomo (6.3%). En reservas, destaca como segundo en cobre (10.2% del market share, igual a Australia) y primero en plata (21.9% del market share). Pese a su producción de cobre, muestra baja capacidad de refinación (ratio13 0.2x vs 6.7x de China).

Indicadores internacionales de gestión del sector minero14. En 2023, Perú experimentó un marcado deterioro en el Índice de Atractividad de Inversión Minera del Fraser Institute15, cayendo del puesto 34 al 59 interanual. Esta caída se reflejó en todos los componentes: Percepción de Políticas (del puesto 49 al 61) y Mejores Prácticas (del 17 al 42). Los inversionistas destacan como principales riesgos la incertidumbre jurídica, conflictos sociales mal gestionados, demoras en permisos y oposición política a proyectos mineros.

Contexto Económico

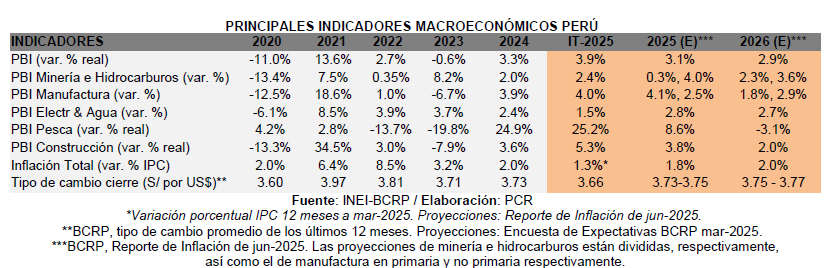

La economía peruana registró un crecimiento de +3.9% en el 1T-2025, respecto al mismo trimestre del año previo. Este crecimiento se explicó por el dinamismo de casi todos los sectores productivos, con excepción del sector telecomunicaciones. Los sectores que más crecieron en el trimestre fueron pesca (+25.2%), Transporte y Almacenamiento (+7.4%), construcción (+5.3%), Agropecuario (+4.0%), comercio (+3.4%) y la manufactura (+4.0%).

En detalle, el sector pesca ha tenido un crecimiento un mejor desempeño principalmente por mayor disponibilidad de especies para uso industrial (harina y aceite de pescado), con una mayor captura de anchoveta respecto al año previo por la segunda temporada de pesca 2024 en la zona norte-centro, y la primera del 2025 en la zona sur, así como mayor elaboración de enlatados por mayor jurel, atún, entre otros; en contraste, la pesca de consumo humano directo se contrajo, esto por menor disponibilidad para congelados como el perico, bonito, entre otros, mientras que en estado fresco tuvo el mismo efecto.

En cuanto al sector transporte y almacenamiento, este aumentó principalmente por mayor actividad vía aérea y acuática, ante la mayor demanda de vuelos nacionales e internacionales, así como mayores envíos de mercancías vía aérea y movimiento de carga marítima en contenedores, graneles, así como traslado de pasajeros.

En cuanto a construcción, este aumentó principalmente por el avance físico de obras públicas como de gobierno nacional como mayor construcción de edificios, ampliación de hospitales, mejoramiento de sistema de agua potable, puentes e infraestructura vial como la línea 2; mientras que a nivel local y regional, se hizo mejoras viales en transitabilidad vehicular y peatonal, ampliación de hospitales y estadios, entre otras. En el sector agropecuario, se registró mayor actividad agrícola y pecuaria, donde en el primero hubo mayor producción de uva, mango, aceituna, páprika, entre otros: mientras que en el segundo se incrementó la producción de ave y porcino, así como de leche fresca.

Finalmente, en cuanto al sector comercio, se destaca la mayor comercialización de combustibles y metales, venta de vehículos, venta de bebidas por la temporada de verano, ventas en supermercados, apertura de boticas, así como venta de maquinaria pesada, muy en línea al desempeño de otros sectores como minería, agro, construcción, entre otros; mientras que en la manufactura, el mayor desempeño se ve impulsada por el subsector primario por la mayor elaboración de conservas de pescado, refinados de petróleo y conservados de carne; mientras que el ligero incremento del no primario vino por el lado de fabricación de muebles, prendas de vestir, papel, cartón, así como la construcción de buques, tanques, entre otros.

El BCRP proyecta que la economía crezca 3,1 por ciento, ligero ajuste a la baja respecto al reporte anterior, debido a una menor expansión esperada en el sector minería e hidrocarburos. Para el año 2026, se espera una expansión de 2.9%, cifra que se mantiene, con la demanda interna como principal motor del crecimiento, en un contexto de consolidación fiscal, condiciones macroeconómicas estables y estabilidad política y social.

Asimismo, el BCRP proyecta que la inflación sería de 1.8% para el 2025, la cual se ubicaría en el centro del rango meta, y se espera que llegue al 2% en el 2026, sustentado en las expectativas de inflación actuales, actividad económica cercana al potencial, y disipación de choques de oferta.

El balance de riesgos de la proyección de la inflación se mantiene neutral, donde los factores que podrían reducir la inflación se verían compensados por aquellos que ejercerían presiones al alza. Entre los principales riesgos destacan: (i) choques de oferta por medidas proteccionistas, tensiones geopolíticas y fenómenos naturales; (ii) mayor volatilidad financiera y salida de capitales, tanto por factores externos como por incertidumbre política interna; (iii) debilitamiento de la demanda interna de presentarse un contexto de incertidumbre económica; y (iv) menor demanda externa debido a una posible desaceleración global, especialmente en economías clave como China y Estados Unidos.

El déficit fiscal acumulado (últimos 12 meses) descendió de 3.5% a 2.7% del PBI entre dic-2024 y may2025, debido principalmente al incremento de los ingresos corrientes del gobierno general tras una recuperación de la actividad, regularización de impuesto a la renta, precios favorables de minerales exportados, y algunos gastos corrientes.

Análisis Cualitativo

Posición competitiva del sector minero

1) Producción mundial de minerales de Perú

De acuerdo con la última encuesta mundial publicada por el Servicio Geológico de Estados Unidos (USGS por sus siglas en inglés)17, se presentan a continuación los rankings globales de producción y reservas alcanzados por Perú en 2024 para sus principales minerales.

Cobre

En 2024, el Perú se posicionó como el tercer mayor productor mundial de cobre, con una participación del 11.3% en la producción minera global del commodity, por detrás de Chile (23.0%) y la República Democrática del Congo (14.3%). Aunque Perú mantiene una presencia destacada en el mercado internacional, su participación mostró una ligera caída respecto al 12.2% registrado en 2023. Por su parte, China ocupó el cuarto lugar con una participación del 7.8%, también por debajo del 8.1% del año anterior.

Por otra parte, en 2024, China mantuvo su posición dominante como el mayor refinador de cobre del mundo, concentrando el 44.4% de la producción global, una participación sostenida respecto al año anterior. La República Democrática del Congo consolidó su crecimiento, elevando su participación del 8.0% en 2023 al 9.3% en 2024. En contraste, Chile redujo su participación del 7.7% al 7.0%, reflejando una caída en su capacidad refinadora. El Perú, pese a ser uno de los principales productores mineros de cobre, se ubicó en el puesto 13 en cuanto a producción de refinería, con una participación marginal de 1.4% en 2024, ligeramente inferior al 1.5% del año anterior, lo que evidencia su limitada infraestructura de refinación frente a su producción minera.

El ratio refinación/producción refleja la capacidad de los países para procesar internamente el cobre que extraen. En 2024, China mostró un nivel significativamente superior al resto, con un ratio de 6.7x, gracias a su rol como principal importador mundial de concentrado. En contraste, el Perú registró un ratio de apenas 0.2x, ligeramente superior al 0.1x del año anterior. La República Democrática del Congo elevó su ratio de 0.7x a 0.8x, fortaleciendo su capacidad de procesamiento local, mientras que Chile mantuvo un ratio constante de 0.4x, reflejando una estructura de producción aún centrada en la exportación de concentrado más que en el procesamiento interno.

Respecto a las reservas de cobre, Chile consolidó su liderazgo al incrementar su participación del 19.0% en 2023 al 19.4% en 2024, mientras Australia registró una leve expansión del 10.0% al 10.2%. En contraste, Perú experimentó una reducción en su participación, pasando del 12.0% al 10.2%, y la República Democrática del Congo mostró un avance moderado del 8.0% al 8.2%. De esta forma, Chile lidera el volumen de reservas del mineral a 2024, seguido por Australia y Perú en segundo puesto compartido, y Congo en tercera posición.

Oro

En 2024, el Perú se ubicó en el puesto 11 del ranking global de producción minera de oro, con una participación del 3.0% en la producción mundial, levemente por debajo del 3.1% registrado en 2023. A nivel global, China mantuvo su liderazgo como el mayor productor con una participación estable del 11.5%, seguido por Rusia (9.4%) y Australia (8.8%), ambos con ligeras caídas respecto al año anterior.

En cuanto a las reservas, Perú ocupa el octavo lugar a nivel mundial en reservas de oro, concentrando el 3.9% del total global. Este posicionamiento lo mantiene entre los países con mayor potencial aurífero, aunque por debajo de potencias mineras como Rusia y Australia, que lideran el ranking con el 18.8% cada uno, seguidos por Sudáfrica con un 7.8%.

Plomo

En 2024, el Perú se posicionó como el cuarto mayor productor mundial de plomo, con una participación del 6.3% en la producción global, registrando un ligero aumento frente al 6.2% alcanzado en 2023. China mantuvo su liderazgo absoluto en el mercado, concentrando el 44.2% de la producción, aunque con una leve disminución respecto al año anterior. Australia ocupó el segundo lugar con una participación del 10.0%, seguida por Estados Unidos con el 7.0%.

Respecto a las reservas, Perú se ubica en el quinto lugar a nivel mundial en reservas de plomo, con el 5.2% del total global. Australia lidera ampliamente el ranking con el 36.5% de las reservas mundiales, seguida por China (22.9%) y Rusia (9.3%).

Zinc

En 2024, el Perú se mantuvo como el segundo mayor productor mundial de zinc, con una participación del 10.8% en la producción global, aunque esta representó una caída frente al 12.1% registrado en 2023. China continuó liderando ampliamente el mercado con el 33.3% de la producción mundial, mientras que Australia, en tercer lugar, incrementó ligeramente su participación a 9.2%.

En cuanto a las reservas, Perú ocupa el cuarto lugar a nivel mundial en reservas de zinc, concentrando el 8.7% del total global, lo que respalda su posición como uno de los principales productores de este mineral. Australia lidera con el 27.8% de las reservas mundiales, seguida por China (20.0%) y Rusia (12.6%), reflejando una fuerte concentración geográfica de este recurso.

Plata

En el periodo 2023-2024, México fue el principal productor mundial de plata, incrementando ligeramente su participación en la producción global del 24.7% al 25.2%. Le siguieron China y Perú, cuyas participaciones disminuyeron marginalmente, pasando de 13.3% a 13.2% y de 12.5% a 12.4%, respectivamente.

Respecto a las reservas, Perú se posiciona como el país con las mayores reservas de plata a nivel mundial, concentrando el 21.9% del total global, lo que destaca su relevancia estratégica en el sector minero. Le siguen Australia y Rusia, con el 14.7% y 14.4% de las reservas mundiales, respectivamente.

2) Indicadores de competitividad minera

En materia de competitividad de la industria minera, se tomaron en cuenta los resultados de la más reciente encuesta anual del Fraser Institute (2023) sobre el Índice de Atractividad de Inversión Minera, compuesto por el Índice de Percepción de Políticas y el Índice de Mejores Prácticas de Potencial Minero. La encuesta presenta un ranking de las principales jurisdicciones, ya sean países, provincias, estados u otras divisiones territoriales.

En el Índice de Atractividad de Inversión Minera, entre 2022 y 2023, se observa una mejora significativa en la posición global de algunas provincias argentinas, destacando Salta, que ascendió del puesto 45 al 14, y Jujuy, que mejoró del 39 al 22. En contraste, los países de Brasil, Chile y Perú registraron un deterioro en su posición global, con Brasil bajando del puesto 25 al 29, Chile del 35 al 38, y Perú mostrando un retroceso más marcado, cayendo del 34 al 59, reflejando un empeoramiento en su atractividad para la inversión minera.

En el Índice de Mejores Prácticas de Potencial Minero a nivel global, durante el periodo 2022-2023, Brasil experimentó un retroceso, cayendo del lugar 21 al 18, mientras que Chile mantuvo su posición en el puesto 26. Ecuador, Colombia, La Rioja y Perú sufrieron descensos significativos en su ranking, con Ecuador y

Colombia pasando del 4 y 16 al 36 en ambos casos, La Rioja ingresando directamente en el puesto 36 y Perú descendiendo del 17 al 42, evidenciando un deterioro importante en la aplicación de mejores prácticas mineras en estas regiones.

Según Fraser, los resultados de Perú se explican por la creciente preocupación de los inversionistas respecto a la incertidumbre sobre áreas protegidas, el sistema legal y las regulaciones laborales. Además, los retrasos en los permisos, junto con la oposición política y regional a la minería, así como una gestión deficiente de los conflictos sociales, siguen siendo factores clave que desalientan la inversión en el país.

Factores que afectan al sector minero peruano

1) Demanda china de minerales

La OCDE prevé una desaceleración de la economía china, con un crecimiento proyectado del 4.7% en 2025 que descendería al 4.3% en 2026, desde un crecimiento de 5% en 2024. Este enfriamiento responde a múltiples factores: el impacto persistente de la pandemia, la crisis del sector inmobiliario, y las tensiones comerciales con EE. UU., que han elevado aranceles y afectado a exportadores privados. Aunque políticas fiscales expansivas (déficit del 8.1% del PIB) y monetarias acomodaticias (recortes de tasas) buscan estimular la demanda interna mediante transferencias sociales e inversión en infraestructura, el consumo y la inversión siguen limitados.

La desaceleración se agrava por barreras comerciales, incertidumbre global y problemas internos como el envejecimiento poblacional y la deuda elevada. A mediano plazo, indican que se requieren reformas profundas: eliminar monopolios administrativos, fortalecer la seguridad social (pensiones, salud) y consolidar las finanzas subnacionales para sostener el consumo. No obstante, subsidios mal diseñados o flexibilización excesiva en el sector inmobiliario podrían generar desequilibrios financieros.

Según el Banco Mundial, el crecimiento se moderará al 4.5% en 2025, 4% en 2026 y 3.9% en 2027, pese a la resiliencia mostrada en el primer trimestre de 2025 (anticipación de exportaciones). La débil demanda interna, la caída de precios (alimentos, energía) y la reducida productividad presionan a la baja, mientras el estímulo fiscal solo compensa parcialmente estos efectos. La combinación de factores externos y estructurales consolida un escenario de crecimiento anémico para los próximos años.

2) Evolución de los precios internacionales de los minerales que exporta Perú

Los precios del cobre mostraron volatilidad en 2025, con un alza inicial del 1.6% (dic/24-mar/25) impulsada por temores arancelarios en EE. UU. y acumulación de inventarios, aunque retrocedieron en abril ante expectativas de desaceleración global y debilidad china. Pese a ello, la demanda estructural en energías renovables, vehículos eléctricos y centros de datos mitiga riesgos. A julio de 2025, el mercado prevé un alza de precios del cobre en 2025. El BCRP proyecta US$ 4.34/libra (2025) y US$ 4.57 (2026). Bank of America (+7.8%) y Goldman Sachs (+8.2%) refuerzan perspectivas alcistas, respaldadas por demanda china, restricciones de oferta y déficit del ICSG (280,000 toneladas en S1/2025). El anuncio de un arancel del 50% por Trump (julio/2025) exacerbó la volatilidad, con un repunte histórico del 17% en COMEX, aunque el MEF peruano destacó que solo el 5% de exportaciones nacionales se dirige a EE. UU.

El oro, en contraste, subió 4.2% (dic/24-mar/25) en su cotización, alcanzando máximos históricos, sostenido por demanda de refugio seguro y compras de bancos centrales, con proyección del Banco Mundial de +36.0% en la cotización para 2025. La plata registró un alza del 2.9% (dic/24-mar/25) en su cotización, respaldada por demanda industrial (energías renovables, semiconductores) y financiera, con pronóstico del Banco Mundial de +17.0% en la cotización en 2025. El zinc cayó 2.3% en su cotización en el mismo período por debilidad industrial en China (60% de su demanda vinculada a construcción), proyectándose una caída adicional del 10% en la cotización en 2025 ante mayor oferta minera y desaceleración económica. El plomo mantuvo una tendencia bajista (-0.7%), con expectativas de retroceso del 2% anual (2025-2026) en su cotización debido a la expansión de oferta minera (Australia, China, México) y reciclaje, junto a una demanda modesta en baterías para vehículos de combustión, sector presionado por la transición eléctrica.

3) Conflictos Sociales

De acuerdo con el reporte mensual de marzo 2025 de la Defensoría del Pueblo[1], entre marzo de 2024 y marzo de 2025, el número total de conflictos socioambientales activos[2] en el Perú disminuyeron de 96 a 76, reflejando una reducción general en estas tensiones. No obstante, los conflictos activos vinculados específicamente a la minería pasaron de 60 a 50, lo que, si bien representa una baja en términos absolutos, implicó un aumento en su participación relativa dentro del total, al pasar del 62.5% al 65.8%. Según el reporte a marzo de 2025, los siguientes casos vinculados a la actividad minera requieren una intervención prioritaria por parte de las autoridades competentes:

- Caso Tapairihua – Southern Perú: Entre el 12 y 14 de marzo de 2025, se llevó a cabo un paro provincial en Aymaraes, convocado por el Frente de Defensa y Desarrollo de Intereses de Apurímac y organizaciones sociales de Tapairihua y Aymaraes, durante el cual se registraron actos de violencia que causaron daños materiales a las instalaciones de la empresa Southern Perú Copper Corporation y enfrentamientos entre pobladores y la Policía Nacional. Posteriormente, la comunidad campesina de Tapairihua inició un paro indefinido, con bloqueo de vías hacia el distrito y presencia de piquetes, medida que se mantiene hasta el 1 de abril. A pesar de la continuidad de la protesta de forma pacífica, persiste el cierre del acceso al sector Chuquimarca, acordado en reunión comunal del 21 de marzo. El 25 de marzo, la Fiscalía de Chalhuanca y la Policía intentaron verificar incendios ocurridos el 14 de marzo, sin éxito, debido a la oposición de pobladores locales. Las autoridades, incluida la Oficina Desconcentrada de Apurímac, no han logrado establecer diálogo con los dirigentes comunales.

- Caso Quichas – Minera Raura: En marzo de 2025, se registró un nuevo conflicto socioambiental en el distrito de Oyón, región Lima, entre la comunidad campesina de Quichas y la Compañía Minera Raura S.A., motivado por el presunto incumplimiento de acuerdos previos y una denuncia por contaminación ambiental. La comunidad bloqueó parcialmente la vía de ingreso a la unidad minera desde el 24 de marzo, tras enviar un pliego de demandas que incluía la reparación de una tubería dañada y el cumplimiento de compromisos laborales. En respuesta, la Oficina General de Gestión Social del MINEM convocó a una reunión el 27 de marzo, sin que se llegara a acuerdos. Posteriormente, con la participación de la Defensoría del Pueblo, la Prefectura de Lima Provincias y la Policía Nacional, se instaló una mesa de diálogo los días 1 y 2 de abril, en la cual se lograron acuerdos en materia laboral, ambiental y de proyectos. Como resultado, la vía fue liberada y se programó una nueva reunión para el 15 de abril de 2025.

- Caso Llata – Minera Antamina: Desde septiembre de 2023, se mantiene activo un conflicto socioambiental en el distrito de Llata, provincia de Huamalíes (Huánuco), donde la población, junto al Frentede Defensa de los Intereses del distrito de Llata (FREDILL), exige a la Compañía Minera Antamina y a diversas entidades estatales el cumplimiento de los compromisos sociales acordados en la Mesa de Diálogo para el Desarrollo de 2014. En marzo de 2025, la Secretaría de Gestión Social y Diálogo de la PCM llevó a cabo reuniones de seguimiento centradas en compromisos en materia educativa y vial, en coordinación con Provías, PRONIED, PRONIS y autoridades locales. La FREDILL y la Asociación de Alcaldes solicitaron ajustes en el cronograma de priorización de cinco instituciones educativas y en la carretera nacional Antamina–Llata–Tingo Chico. Ante la falta de avances, FREDILL anunció una movilización para el 7 de mayo frente a las instalaciones de Antamina, mientras que se ha previsto una próxima reunión multisectorial en abril.

- Caso Antacallanca – Minera Raura: Desde mayo de 2018, la población del anexo de Antacallanca, perteneciente a la comunidad campesina San Miguel de Cauri (Huánuco), mantiene un conflicto socioambiental con la Compañía Minera Raura, a la que acusa de presunta contaminación ambiental y le exige remediación, resarcimiento por daños, servicios básicos, desarrollo de proyectos y beneficios sociales. El 10 de marzo de 2025, se realizó una reunión facilitada por la OGGS-MINEM con participación de la PCM, Mininter y la Defensoría del Pueblo, donde se acordó actualizar el estado de compromisos y convocar una nueva reunión en Antacallanca. Sin embargo, el 25 de marzo, la población inició el bloqueo del ingreso a la unidad minera, exigiendo el cumplimiento de acuerdos y presentando nuevas demandas en los ejes laboral, ganadero, empresarial, social, educativo, sanitario y ambiental. Tras gestiones de la Defensoría del Pueblo, OGGS-MINEM y la Prefectura Regional, se logró que la protesta fuera suspendida el 3 de abril, en atención a una nueva convocatoria de diálogo programada para los días 10 y 11 de abril.

Por otro lado, a continuación, se presenta un resumen del estado actual de los conflictos sociales más representativos vinculados a la actividad minera en el Perú.

- Caso Tía Maria – Southern Peru: El conflicto socioambiental en torno al proyecto minero Tía María, de la empresa Southern Perú Copper Corporation (SPCC), ubicado en los distritos de Deán Valdivia, Cocachacra y Punta de Bombón (provincia de Islay, Arequipa), se originó por la oposición de agricultores, pobladores y autoridades locales ante el temor de impactos ambientales negativos. Aunque en 2011 el Ministerio de Energía y Minas declaró inadmisible el Estudio de Impacto Ambiental (EIA), este fue aprobado en 2014, reactivando el conflicto y desencadenando graves episodios de violencia. A pesar de la controversia, en marzo de 2023 el proyecto fue incluido en la Cartera de Proyectos de Inversión del MINEM y recibió licencia de construcción, lo que intensificó las protestas en Islay y Arequipa. A marzo 2025, persiste una huelga indefinida desde el 17 de febrero de 2025, sin espacios de diálogo activos.

- Caso las Bambas: El conflicto socioambiental entre la comunidad campesina de Chuicuni y la empresa Minera Las Bambas, ubicado en el distrito de Challhuahuacho, provincia de Cotabambas (Apurímac), se centra en el reclamo de la comunidad por el incumplimiento de compromisos asumidos por la empresa y su solicitud de ser reconocida como parte del área de influencia directa del proyecto. A pesar de los antecedentes de conflictos similares con otras comunidades como Fuerabamba, actualmente existe un proceso activo de diálogo. El 19 de marzo de 2025 se llevó a cabo la cuarta reunión de seguimiento, con participación del MINEM y la PCM, donde se verificó el cumplimiento de 11 compromisos relacionados con salud, empleo, infraestructura y desarrollo agropecuario, y uno más en proceso. Las partes acordaron continuar con las negociaciones y la comunidad se comprometió a coordinar una próxima reunión con la empresa.

4) Minería ilegal

La minería ilegal persiste como un problema estructural de gran escala, impulsada por la alta demanda de minerales y redes criminales. Pese a esfuerzos desde 2012, la falta de un sistema integral de monitoreo limita la acción estatal. La Fundación para la Conservación y Desarrollo Sostenible estimó una producción ilegal de oro valorizada entre US$ 23,361 MM y US$ 165,357 MM entre 2003 y 2023, con evidencia de exportaciones encubiertas como joyería. Por su lado, el Instituto Peruano de Economía proyecta para 2025 exportaciones ilegales de 105-115 toneladas de oro (US$ 12,000 MM), destinadas principalmente a mercados con baja trazabilidad como India y Emiratos Árabes. Esta actividad ha desplazado operaciones legales, incrementado la violencia (especialmente en Madre de Dios, La Libertad y Arequipa) y ha generado contaminación por mercurio excediendo los límites de la OMS.

En línea con lo anterior, el Registro Integral de Formalización Minera (REINFO), creado en 2016 para integrar a la minería artesanal, evidencia graves limitaciones: solo el 2% de los 82,000 inscritos completó la formalización, mientras la mayoría opera al margen de la ley. Las reiteradas prórrogas han perpetuado la impunidad, contradiciendo al Tribunal Constitucional que exige cerrar este «refugio para la informalidad». Aunque se implementaron pilotos de trazabilidad en zonas críticas como Pataz, la falta de plazos efectivos y control regional mantiene actividades de alto riesgo sin supervisión.

La última prórroga del REINFO (por seis meses) se realizó en junio de 2025, mientras que el contexto electoral previsto para 2026 y la influencia política del sector de minería informal plantean la posibilidad de nuevas extensiones. Paralelamente, se debate su reemplazo por el RENAPMA, registro que presenta limitaciones técnicas comparables. Esta continuidad de regímenes transitorios evidencia la ausencia de acuerdos políticos sostenibles, el uso recurrente de comisiones congresales para gestionar plazos, y la promoción de iniciativas legislativas con escaso respaldo técnico, perpetuando un ciclo que genera impactos ambientales documentados, erosiona la aplicación normativa y prioriza intereses sectoriales. Se requiere implementar una política integral con mecanismos de trazabilidad verificable, fiscalización basada en datos y la conclusión definitiva de los esquemas transitorios.

5) Demoras burocráticas

La competitividad del país se ve gravemente afectada por los extensos plazos y la complejidad burocrática para obtener permisos de exploración, que pueden demorar hasta dos años, en contraste con los dos meses que toma en países como Canadá. José Vizquerra, CEO de Silver Mountain Resources, señaló en el XIV

Congreso Internacional de Prospectores y Exploradores “ProEXPLO 2025”, que esta demora genera sobrecostos operativos, con ejemplos como el precio por metro perforado que en Perú puede triplicarse respecto a Canadá, además de exigencias locales adicionales. Relató incluso cómo un cambio de criterio del gobierno obligó a reiniciar un proceso de permisos, causando un retraso de dos años. A diferencia de las grandes mineras, las empresas juniors operan con mayor riesgo y dependen de condiciones favorables para invertir. Por su parte, Francisco Tong, socio del estudio Rodrigo Elías & Medrano, destacó que desarrollar un proyecto minero en Perú puede requerir entre 200 y 400 permisos y la intervención de unas 30 entidades, extendiendo el proceso hasta 15 años, debido más a una débil institucionalidad que a un marco legal deficiente. Ambos especialistas coincidieron en la necesidad urgente de una reforma regulatoria que simplifique los trámites y fortalezca la institucionalidad, como condición indispensable para consolidar al Perú como un destino líder en exploración minera a nivel mundial.

Por su lado Adriana Aurazo, abogada y miembro de proEXPLO 2025, indicó que el país cuenta con una atractiva cartera de proyectos mineros, pero la falta de coordinación entre autoridades y los largos tiempos de obtención de permisos ralentizan el progreso, con solo el 39% de los proyectos de exploración minera en ejecución. La implementación de herramientas como una ventanilla única para agilizar los trámites y la adopción de nuevas tecnologías son pasos importantes, pero se requiere también estabilidad jurídica y política para dar certidumbre a los inversionistas. A pesar de los desafíos, Perú sigue siendo un destino competitivo para la inversión minera, especialmente por la presencia de empresas juniors, que representan un porcentaje significativo de las inversiones en exploración.

Análisis Cuantitativo

Producción minera y cotización

Según el INEI, en el primer trimestre de 2025 el Índice de Producción Minera y de Hidrocarburos registró un crecimiento interanual acumulado del 2.4%. Este resultado fue impulsado por el subsector minero metálico (+3.2%), sustentado en mayores volúmenes de producción de cobre (+3.9%), molibdeno (+13.0%), plata (+10.8%), zinc (+0.8%) y plomo (+2.6%). No obstante, dicha expansión fue parcialmente contrarrestada por caídas en oro (-10.5%), hierro (-0.8%) y estaño (-0.8%). Paralelamente, el subsector hidrocarburos decreció un 2.3% debido a menores volúmenes de líquidos de gas natural (-8.6%) y gas natural (-4.8%), mitigado parcialmente por un incremento en petróleo crudo (+10.9%).

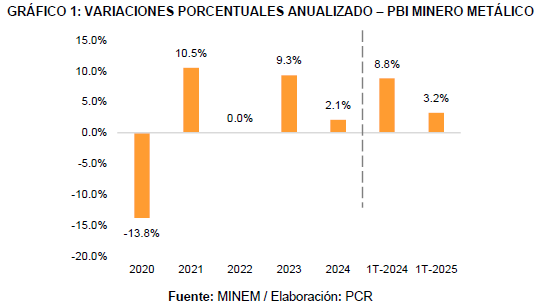

Respecto al PBI minero metálico peruano, mostró una trayectoria volátil en los últimos años: tras una contracción del 13.8% en 2020 por efectos de la pandemia, registró una recuperación significativa en 2021 (+10.5%). Sin embargo, en 2022 el crecimiento fue nulo (0.0%) debido a protestas sociales que afectaron operaciones clave, sumado a menores precios del cobre y retrasos en inversiones. El sector repuntó en 2023 con un crecimiento del 9.3%, impulsado por la normalización operativa y la mejora en los precios internacionales de metales, mientras que en 2024 la expansión se moderó a 2.1%, sostenida principalmente por mayores producciones de oro, molibdeno, plata, hierro, plomo y estaño, aunque parcialmente contrarrestada por caídas en zinc y cobre.

En el primer trimestre de 2025, el crecimiento del PBI minero metálico fue de 3.2% (inferior al 8.8% del 1T-2024). Según el Reporte de Inflación del BCRP (junio 2025), este resultado se atribuyó al dinamismo en cobre, zinc, molibdeno, plata y plomo, favorecido por operaciones clave como Las Bambas (tajo Chalcobamba), la expansión de Toromocho (Chinalco), Marcobre, Quellaveco, mejores leyes en Antamina y mayor procesamiento en Volcan y Cerro Verde. Sin embargo, persistieron limitaciones por menores rendimientos en Antapaccay, Antamina y Cerro Verde (afectado por lluvias), junto con contracciones en oro, estaño y hierro.

Para 2025, el BCRP revisó a la baja la proyección de crecimiento del sector minero de 2.0% a 0.3%, influenciada principalmente por la paralización de Shougang en hierro y ajustes en planes mineros. No obstante, se anticipa una recuperación en 2026 con una revisión al alza (de 1.0% a 2.3%), sustentada en la mejora operativa y reactivación de proyectos estratégicos.

Principales minerales de Perú

Cobre

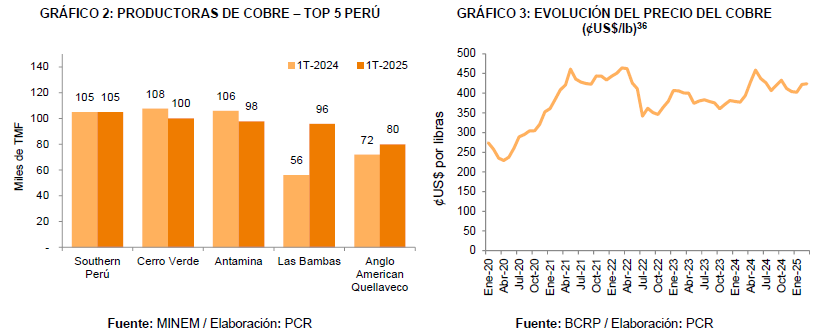

La producción de cobre en Perú experimentó una leve disminución del 0.7% interanual en 2024 (2,736,165 TMF) respecto a 2023 (2,755,244 TMF). Sin embargo, al analizar el desempeño del 1T interanual, se observa una tendencia positiva: el primer trimestre de 2025 registró 666,455 toneladas, un 3.9% más que el mismo período de 2024 (641,543 toneladas). El incremento en el 1T se debió principalmente a la mayor producción de la Minera Las Bambas (+39.7 miles de TMF, +70.9%), gracias a una mayor capacidad de transporte (155 camiones), mayor ley de mineral (0,88% Cu) y mejor recuperación metalúrgica (88,1%), junto con la estabilidad operativa en los tajos de Ferrobamba y Chalcobamba.

Además, la producción de cobre en Perú durante el primer trimestre de 2025 evidencia una reconfiguración competitiva: mientras las históricas líderes Cerro Verde (caída de 16.8% a 15.0% en participación de mercado), Antamina (de 16.5% a 14.7%) y Southern Perú (de 16.4% a 15.8%), redujeron su cuota colectiva, Minera Las Bambas protagonizó un ascenso extraordinario, escalando del 8.7% al 14.4%, y Quellaveco consolidó su crecimiento (11.2% a 12.0%). De esta forma, las cinco empresas mantuvieron una alta concentración (71.8% del total en 1T-2025 vs. 69.6% en 1T-2024). La producción de cobre en Perú por departamentos en el primer trimestre de 2025 también refleja cambios: Moquegua consolida su liderazgo con un leve aumento (18.0% a 18.3%), mientras Arequipa (17.0% a 15.1%) y Áncash (16.8% a 15.0%) experimentaron caídas en su participación de mercado. Destaca el crecimiento explosivo de Apurímac, que salta del 8.8% al 14.4% (impulsado por operaciones de Las Bambas), posicionándose como el cuarto productor. Tacna, por su parte, mantiene relativa estabilidad (9.6% a 9.4%)

Los precios del cobre aumentaron un 1.6% entre diciembre 2024 (¢US$ 404.31/lb) y marzo 2025 (¢US$ 424.09/lb), impulsados por temores a aranceles sectoriales en EE. UU. y una acumulación de inventarios, alcanzando en marzo un máximo desde mediados de 2024. Sin embargo, retrocedieron en abril ante las expectativas de un crecimiento global débil, agravado por la desaceleración en China. Aunque la demanda se verá limitada por la menor actividad económica, el uso del cobre en energías renovables, vehículos eléctricos y centros de datos (impulsados por la IA) mitigará parcialmente el impacto. El Commodity Market Outlook (abril 2025) del Banco Mundial proyecta una caída del precio en 10.3% en 2025 (y/y) y otro 2.4% en 2026, debido a una oferta en aumento desde África, Asia Oriental, Rusia y Sudamérica, junto con una demanda menos dinámica.

A julio de 2025, diversas entidades proyectan un escenario alcista para el precio del cobre en 2025, respaldado por factores estructurales y una demanda sostenida, aunque con ajustes divergentes en sus estimaciones. Cochilco prevé un déficit global de 109,000 toneladas en 2025, seguido de un leve superávit de 19,000 toneladas en 2026, en un contexto de demanda creciente (2.3% en 2025 y 2.8% en 2026). El organismo elevó su pronóstico de precio promedio a US$ 4.30/libra para ambos años (desde US$ 4.25), impulsado por la reducción de tensiones comerciales entre EE. UU. y China, lo que ha disminuido la volatilidad del mercado. El Banco Central de Reserva del Perú (BCRP) ajustó a la baja su proyección para 2025 a US$ 4.34/libra (desde US$ 4.38), mientras que incrementó la estimación para 2026 a US$ 4.57/libra (desde US$ 4.51). Entre los principales riesgos destacan un posible recrudecimiento de las tensiones comerciales, que podría afectar la confianza del mercado. No obstante, los estímulos fiscales vinculados a la transición energética, particularmente en China, actuarían como soporte para los precios.

Por su parte, Bank of America (BofA) revisó al alza su pronóstico para 2025 en un 7.8%, situándolo en US$ 4.34/libra (US$ 9,567/tonelada), respaldado por una demanda sólida a pesar de la incertidumbre económica global. El banco destaca que el cobre se beneficia de la transición energética y el gasto en infraestructura, especialmente en China (50% del consumo mundial) y Europa. Además, proyecta un precio de US$ 10,188/tonelada para 2026, reflejando expectativas de crecimiento moderado. BofA subraya que la oferta minera limitada y las bajas tasas de utilización de fundiciones están tensionando el mercado, reforzando la tendencia alcista. Finalmente, Goldman Sachs elevó su pronóstico para el segundo semestre de 2025 a US$ 4.48/libra (US$ 9,890/tonelada), un 8.2% superior a su estimación anterior. La firma anticipa un precio máximo de US$ 10,050/tonelada en agosto, con una moderación a US$ 9,700 en diciembre. Esta perspectiva se sustenta en la reducción de inventarios (caída del 22% en almacenes LME y del 35% en depósitos chinos), una demanda resiliente en China, la UE y EE. UU., y restricciones en la oferta, como leyes minerales decrecientes y retrasos en proyectos mineros. El déficit estimado por el ICSG (280,000 toneladas en el primer semestre de 2025) reforzaría los precios, que superarían en un 13% el promedio de 2024.

Por otro lado, el 8 de julio de 2025, Donald Trump anunció un arancel del 50% a las importaciones de cobre en EE. UU., fundamentado en la Sección 232 de la Ley de Expansión Comercial de 1962 (por riesgos a la seguridad nacional), lo que generó incertidumbre en el mundo y un repunte histórico del 17% en el precio del cobre en COMEX, el mayor desde 1988. El ministro de Economía peruano, Raúl Pérez-Reyes, destacó que, si bien solo el 5% de las exportaciones peruanas de cobre se destinan a EE. UU., el alza de precios (de ~USD 5.00 a USD 5.72/libra) podría consolidar mayores ingresos tributarios.

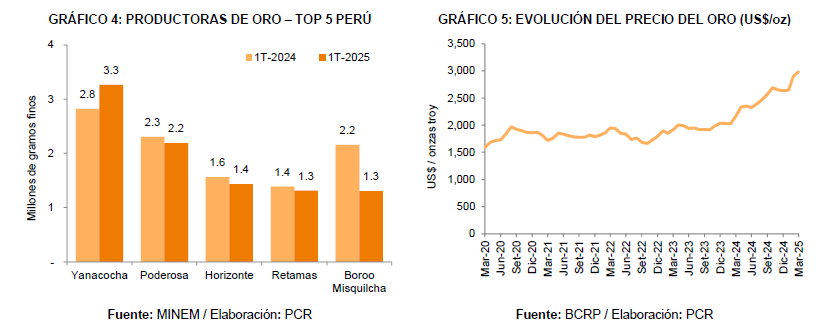

Oro

La producción aurífera peruana registró un crecimiento interanual del 7.1% en 2024 (108.1 MM de gramos finos vs. 100.9 MM en 2023), consolidando una trayectoria positiva desde 2022. Sin embargo, el primer trimestre de 2025 evidencia una contracción: la producción cayó un 10.5% (24.9 MM de gramos finos en 1T 2025 vs. 27.8 MM en 1T 2024). La caída en el 1T se debió a múltiples factores, entre los que destacan la creciente influencia de la minería ilegal, especialmente en zonas como Pataz (La Libertad), donde la violencia y las paralizaciones han afectado a empresas formales como Poderosa, Horizonte y Retamas, la falta de nuevos proyectos auríferos (con San Gabriel en Moquegua como la única excepción relevante) y la inestabilidad política, que desincentiva inversiones. Además, siete de las diez principales minas redujeron su producción, con casos extremos como Boroo Misquichilca (-39.6%). Aun así, las cinco principales empresas mantuvieron su nivel de concentración (38.2% del total en 1T-2025 vs. 36.8% en 1T-2024). Sin medidas contundentes contra la ilegalidad y mayor seguridad jurídica, la tendencia a la baja podría persistir, mitigada solo parcialmente por el futuro inicio de San Gabriel.

En cuanto a la distribución regional, Cajamarca y Arequipa aumentaron su participación significativamente, pasando del 18.9% al 22.5% y del 19.7% al 22.0%, respectivamente, mientras que La Libertad, aunque sigue siendo la principal región productora, redujo su market share del 32.9% al 29.7%. Por otro lado, Ayacucho (7.6% a 8.4%) y Lima (4.0% a 5.1%) mostraron un crecimiento moderado.

La cotización del oro subió un 4.2% entre diciembre 2024 (US$ 2,638.56/oz) y marzo 2025 (US$ 2,986.97/oz), alcanzando un máximo histórico a principios de abril. Este aumento se debió principalmente a la fuerte demanda de refugio seguro ante la incertidumbre política, las tensiones comerciales y la venta de otros activos financieros tradicionales, junto con las compras sostenidas de bancos centrales como parte de sus estrategias de reservas. Se espera que esta demanda se mantenga en el corto plazo, impulsada por tensiones geopolíticas y volatilidad en los mercados financieros. El Commodity Market Outlook (abril 2025) del Banco Mundial proyecta un alza del 36% en 2025 (anual), aunque con una moderación en 2026 si disminuye la incertidumbre. Aun así, los precios se mantendrían un 155% por encima del promedio 2015-19, aunque con alto riesgo debido a la influencia de factores geopolíticos.

Plata

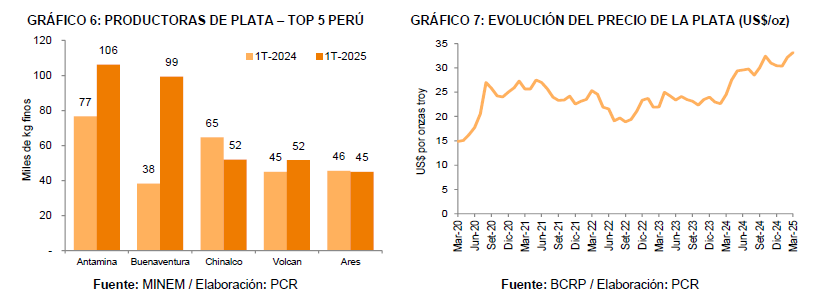

La producción de plata en Perú registró un crecimiento, pasando de 3.04 MM de kg finos en 2023 a 3.51 MM de kg finos en 2024, reflejando un aumento interanual de 15.4%. Esta tendencia positiva continuó en el 1T de 2025, con una producción de 0.86 MM de kg finos (+10.8%), superando los 0.77 MM de kg finos reportados en el mismo período de 2024. Este crecimiento en el trimestre fue impulsado principalmente por el incremento en la producción de Compañía de Minas Buenaventura (+0.06 MM de kg finos), resultado de la operación a plena capacidad de su unidad minera Yumpag durante el periodo analizado. En el primer trimestre de 2025, los principales productores de plata en Perú mostraron cambios en su participación de mercado: Antamina lideró con un aumento de 9.9% en el 1T 2024 a 12.4% en el 1T 2025, seguida por Buenaventura, que casi triplicó su participación (de 4.9% a 11.6%). De esta forma, las cinco principales empresas mantuvieron su nivel de concentración (41.3% del total en 1T-2025 vs. 34.8% en 1T-2024). Respecto a la distribución regional, Lima experimentó un crecimiento notable, aumentando su participación del 12.9% en el 1T 2024 al 21.8% en el 1T 2025, consolidándose como la región con mayor dinamismo. Áncash también incrementó su contribución, pasando del 14.8% al 17.2%, mientras que Pasco y Junín registraron caídas, reduciendo su participación al 14.3% (desde 18.3%) y al 12.9% (desde 14.9%), respectivamente. Ica, por su parte, mantuvo una tendencia a la baja, con un 6.8% (vs. 8.0% en 1T 2024).

La cotización de la plata registró un alza del 2.9% entre diciembre 2024 (US$ 30.47/oz) y marzo 2025 (US$ 33.19/oz), impulsados por una demanda sólida tanto industrial (energías renovables y semiconductores) como financiera (activo refugio). Aunque los anuncios de aranceles podrían afectar a algunos sectores industriales, el Commodity Market Outlook (abril 2025) del Banco Mundial prevé que la demanda se mantendrá firme, respaldada por récords en fabricación industrial e instalaciones fotovoltaicas. Se agrega que la incertidumbre económica y geopolítica podrían reforzar su atractivo como refugio. En el lado de la oferta, pronostican que la producción minera alcanzaría un máximo en siete años (2025), con contribuciones clave de Canadá, Perú, Rusia y EE. UU., junto con mayor reciclaje. En conjunto, el Banco Mundial proyecta un aumento de precios del 17% en 2025 (anual) y otro 3% en 2026, dominado por una demanda robusta.

Zinc

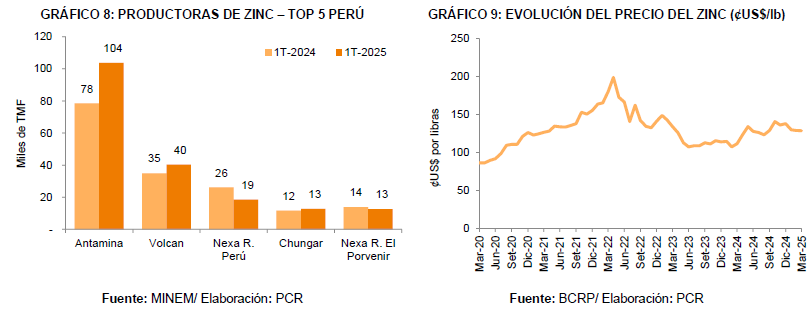

La producción de zinc en Perú mostró una contracción interanual, pasando de 1,469.1 miles de TMF en 2023 a 1,270.6 miles de TMF en 2024, reflejando un desafío para el sector. Sin embargo, en el primer trimestre de 2025 se observó una ligera recuperación (+0.8%), con una producción de 320.6 miles de TMF, superior a las 318.0 miles de TMF registradas en el mismo período de 2024. La recuperación en la producción de zinc en el 1T se atribuye principalmente al significativo incremento de Antamina, que aportó 25.2 miles de TMF adicionales (+32.2% interanual), compensando con creces los descensos registrados por Nexa Resources Perú, Shouxin Perú y Chinalco Perú durante el mismo período.

En cuanto a los principales productores de zinc, Antamina consolidó su liderazgo con un incremento notable, pasando del 24.6% en el 1T 2024 al 32.3% en el 1T 2025, mientras que Volcan también aumentó su participación del 11.0% al 12.6%. Por el contrario, las empresas de Nexa Resources experimentaron reducciones: Nexa Perú disminuyó del 8.2% al 5.8% y Nexa El Porvenir del 4.3% al 3.9%. Chungar, por su parte, registró un leve crecimiento, del 3.7% al 4.0%. De esta forma, las cinco principales empresas incrementaron su nivel de concentración (58.6% del total en 1T-2025 vs. 51.9% en 1T-2024). Respecto a la distribución regional de la producción de zinc en Perú, se observó que Áncash incrementó su participación de 29.6% en el 1T 2024 a 37.6% en el 1T 2025, consolidándose como la principal región productora. Lima también mostró un avance moderado (de 12.0% a 13.6%), mientras que Junín (17.7% a 16.4%) y Pasco (13.4% a 12.6%) experimentaron leves caídas. La reducción más pronunciada se registró en Ica, que pasó de 15.7% a 9.6%.

La cotización del zinc se redujo un 2.3% entre diciembre 2024 (¢US$ 137.88/lb) y marzo 2025 (¢US$ 128.59/lb), extendiendo su tendencia a la baja debido a la débil actividad industrial en economías clave, especialmente en China (principal consumidor global, donde el 60% del zinc se destina a galvanizar acero para construcción). El Commodity Market Outlook (abril 2025) del Banco Mundial proyecta un menor crecimiento de la demanda en el mediano plazo, impulsado por la desaceleración económica china y los persistentes problemas en su sector inmobiliario. Mientras tanto, proyectan que la oferta global de zinc aumentará en los próximos dos años, respaldada por nuevos proyectos mineros en África, China, Kazajistán, México y Rusia, lo que incrementará la producción de zinc refinado. En este contexto de demanda débil y oferta en expansión, se indica que se espera que los precios del zinc caigan un 10% en 2025 (anual) y un 5% adicional en 2026, consolidando un entorno de precios bajistas.

Plomo

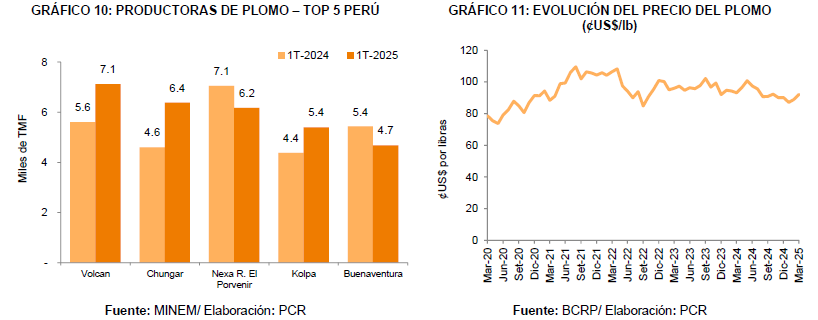

La producción de plomo en Perú mostró un crecimiento sostenido, alcanzando 291.3 miles de TMF en 2024, lo que representó un incremento del 6.6% respecto a las 273.3 miles de TMF producidas en 2023. Esta tendencia positiva se mantuvo en el primer trimestre de 2025, con una producción de 70.0 miles de TMF, superior a las 68.2 miles de TMF registradas en el mismo período del año anterior, reflejando un crecimiento del 2.6%. Este incremento en la participación de mercado se debe principalmente al mayor volumen de producción de plomo generado por empresas como Volcan, Chungar y Administradora Cerro.

Respecto a los principales productores de plomo en Perú, Volcan Compañía Minera S.A.A. aumentó su share del 8.2% en el 1T 2024 al 10.2% en el 1T -2025, al igual que Compañía Minera Chungar S.A.C. (6.7% a 9.1%) y Compañía Minera Kolpa S.A. (6.4% a 7.7%). Por otro lado, Nexa Resources El Porvenir S.A.C. disminuyó su participación del 10.3% al 8.8%, al igual que Compañía de Minas Buenaventura S.A.A., que pasó del 8.0% al 6.7%. De esta forma, las cinco principales empresas incrementaron su nivel de concentración (42.5% del total en 1T-2025 vs. 39.7% en 1T-2024). En el caso de las regiones productoras de plomo en Perú, Pasco incrementó su market share del 29.0% en el 1T-2024 al 31.4% en el 1T-2025, Lima del 17.4% al 19.9%, Junín del 10.1% al 12.0% y Áncash del 8.1% al 9.8%, mientras que Huancavelica mantuvo un crecimiento marginal, pasando del 7.9% al 8.0%.

Las cotizaciones del plomo registraron una caída del 0.7% entre diciembre 2024 (US$ 90.17/lb) y marzo 2025 (US$ 92.12/lb), manteniendo su tendencia bajista durante abril, como consecuencia de una mejora en las condiciones de oferta tras la reducción productiva en 2024. El Commodity Market Outlook (abril 2025) del Banco Mundial anticipa que el suministro global de plomo seguirá aumentando en el mediano plazo, respaldado por una mayor producción minera, principalmente como subproducto de la extracción de plata y zinc, en Australia, China y México, así como por la expansión del reciclaje de plomo refinado, que representa aproximadamente dos tercios del abastecimiento total. Por el lado de la demanda, se espera un crecimiento modesto, dado que el plomo se utiliza principalmente en baterías para vehículos de combustión interna, sector que enfrenta presiones tanto por el bajo dinamismo económico en las principales potencias como por el avance de los vehículos eléctricos. Como resultado, el Banco Mundial proyecta que las cotizaciones del plomo disminuyan un 2% adicional tanto en 2025 (interanual) como en 2026.

Exportaciones Mineras

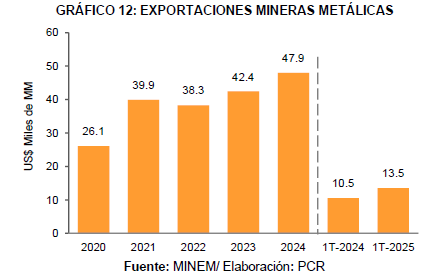

Las exportaciones mineras metálicas del Perú experimentaron un crecimiento significativo en el primer trimestre de 2025, alcanzando US$ 13,482.4 MM, lo que representó un incremento del 28.2% frente al mismo período del año anterior (US$ 10,519.6 MM en 1T-2024). Este dinamismo superó el crecimiento de las exportaciones totales del país, que pasaron de US$ 16,600.0 MM en el 1T 2024 a US$ 20,787.0 MM (+25.2%) en el 1T 2025. De esta forma, la participación de las exportaciones minero-metálicas respecto al total de exportaciones del Perú subió de 63.4% a 64.9%.

El cobre, principal producto de exportación, aumentó un 21.8% respecto al 1T 2024 (US$ 6,539.6 MM en el 1T 2025), mientras que el oro registró un incremento destacado del 52.4% respecto al 1T 2024 (US$ 4,737.4 MM en el 1T 2025), impulsado por precios récord y mayor demanda de refugio seguro. Otros metales como zinc (+33.9%), molibdeno (+21.4%) y estaño (+46.4%) también mostraron avances significativos respecto al 1T-2024, mientras que la plata creció un 31.2% por el incremento tanto en su producción local como su cotización internacional. En contraste, el plomo (-0.6%) y el hierro (-30.0%) tuvieron menores ingresos por exportaciones respecto al 1T-2024.

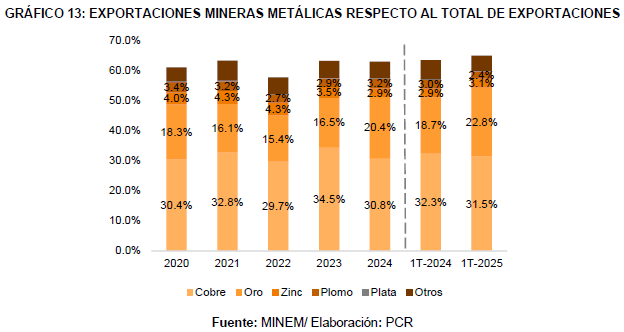

En el análisis de las exportaciones de los minerales respecto al total de exportaciones de Perú, se debe tener en cuenta que el cobre, pese a seguir siendo el principal producto (31.5% del total de exportaciones en 1T-2025), redujo ligeramente su participación respecto al 1T-2024 (32.3%). En contraste, el oro incrementó significativamente su peso relativo (de 18.7% a 22.8%), reflejando tanto el alza de precios internacionales como mayores volúmenes enviados. Otros metales como zinc (2.9% a 3.1%) y estaño (1.0% a 1.2%) también ganaron espacio, mientras que el plomo (3.0% a 2.4%) y, especialmente, el hierro (3.2% a 1.8%) registraron caídas notables en su participación. En el caso de la plata, las exportaciones de este mineral continúan representando el 0.2% del total de las exportaciones peruanas.

En el período analizado (1T-2024 vs 1T-2025), se observa que China mantiene su predominio como principal mercado del cobre con una participación del 73.7% (frente al 74.5% en 1T-2024). Mientras Japón redujo su participación del 6.8% al 6.1%, Corea del Sur incrementó su importancia como destino, pasando del 2.9% al 3.6%. Respecto a los destinos de las exportaciones peruanas de oro, se observó un incremento en la participación de Emiratos Árabes Unidos (del 23.1% en el 1T-2024 al 26.5% en el 1T-2025), que se consolidó como principal comprador, mientras que Canadá (24.5% a 19.4%), India (22.3% a 16.6%) y Suiza (21.1% a 14.7%) redujeron sustancialmente su participación.

Las exportaciones peruanas de zinc muestran que China se consolido como el principal comprador al incrementar su participación del 29.8% en el 1T-2024 al 52.9% en el 1T-2025, lo que refleja una creciente dependencia del mercado asiático. Mientras tanto, España mantuvo una participación relativamente estable (9.9% a 9.4%) y Brasil mostró un ligero aumento (6.7% a 7.2%). Por otra parte, las exportaciones peruanas de plata en el primer trimestre de 2025 mostraron una alta concentración en tres mercados principales: Brasil (47.9%), Estados Unidos (39.5%) y Canadá (7.8%). En contraste, las exportaciones de plomo presentaron una dependencia extrema del mercado chino (84%), seguido a gran distancia por Corea del Sur (12.8%) y Japón (2.9%).

Inversiones Mineras

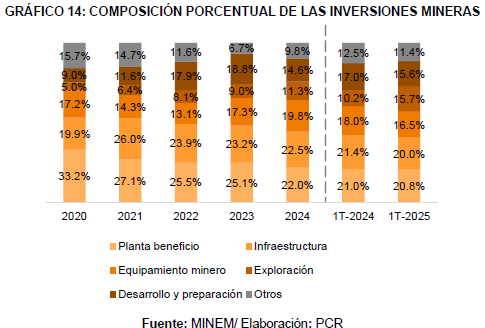

Según el Boletín Estadístico Minero de marzo 2025, las inversiones mineras en Perú mostraron un crecimiento moderado del 4.6% en el primer trimestre de 2025 (US$ 1,059.0 MM en el 1T-2025) frente al mismo período de 2024 (US$ 1,012.6 MM en el 1T-2024), destacándose un aumento significativo del 62.3% en exploración (US$ 166.7 MM en el 1T-2025), lo que refleja un mayor interés en la identificación de nuevos yacimientos. Sin embargo, se observaron caídas en infraestructura (-2.4%), equipamiento minero (-4.1%), desarrollo y preparación (-3.8%) y otros rubros (-4.7%), mientras que las inversiones en plantas de beneficio crecieron levemente (3.6%).

Al realizar el análisis por la participación porcentual, se observa un notable incremento en la participación de la exploración (del 10.2% en el 1T-2024 al 15.7% en el 1T-2025). Por el contrario, se observaron disminuciones en la participación de otros rubros clave: plantas de beneficio (21.0% a 20.8%), infraestructura (21.4% a 20.0%), equipamiento minero (18.0% a 16.5%), desarrollo y preparación (17.0% a 15.6%) y otros (12.5% a 11.4%).

Respecto a la distribución regional de las inversiones mineras en Perú, se observa que Apurímac y Arequipa ganaron participación (de 7.9% en el 1T-2024 a 11.7% en el 1T-2025 y de 8.9% a 11.2%, respectivamente), mientras Moquegua redujo su market share (19.1% a 16.6%), a pesar de albergar operaciones como Quellaveco. Áncash mantuvo una participación estable (~10.6%), e Ica creció (6.3% a 8.4%). La suma de los otros 16 departamentos cayó de 47.2% a 41.4%. Por otro lado, el análisis de la participación en inversiones mineras durante el primer trimestre de 2024 y 2025 también revela que Southern Peru Copper Corporation duplicó su participación (de 6.8% a 13.8%), consolidándose como el principal inversionista, mientras que Antamina (9.2% a 8.7%) y Las Bambas (7.4% a 7.1%) experimentaron leves caídas. Cerro Verde (6.1% a 6.5%) y Buenaventura (4.1% a 6.4%) mostraron un crecimiento moderado.

Por otro lado, el análisis comparativo de la Cartera de Proyectos de Inversión Minera 2025 frente a la edición de 2024 revela un dinamismo en el sector, con un incremento del 17.4% en la inversión total (US$ 64,071 MM versus US$ 54,556 MM), impulsado principalmente por la incorporación de 19 nuevos proyectos (que suman US$ 7,607 MM en inversión) y la salida de 3 (2 en producción—Yumpag y Chalcobamba Fase I—y 1 cancelado, Shalipayco). La cartera actual comprende 67 proyectos distribuidos en 19 departamentos, destacando ajustes en montos de Capex, avances en la ejecución de inversiones clave y un crecimiento sustancial en el volumen de iniciativas.

Del total de proyectos, se menciona en el documento que el 73.3% (39 proyectos) mantuvo sus montos de inversión (US$ 46,970 MM), mientras que nueve registraron ajustes: seis al alza (como Cañariaco, Zafranal y Tía María, con un incremento conjunto de US$ 2,813 MM debido a optimizaciones técnicas y actualizaciones de estudios) y tres a la baja (Ampliación Cuajone, La Arena II y Romina, por revisiones presupuestarias). Destacan avances significativos en proyectos como Romina (inversión iniciada al 100%), Reposición Antamina y Reposición Tantahuatay (próximos a ejecutar inversiones principales tras obtener permisos ambientales).

Respecto a la cartera de proyectos mineros según su grado de avance muestra que la inversión base (proyectos en ejecución, por ejecutar o con ingeniería de detalle) suma US$ 11,478 MM (17.9% del total), representando los desembolsos más inmediatos; la inversión probable (ejecución suspendida o en etapa de factibilidad) alcanza US$ 19,422 MM (30.3%); la inversión posible (pre-factibilidad) concentra US$ 22,310 MM (34.8%), y la inversión potencial (etapa conceptual) totaliza US$ 10,861 MM (17.0%). Esta distribución refleja un pipeline diversificado, donde el 48.2% de los fondos (inversión base + probable) podría materializarse en el mediano plazo, mientras que el 51.8% restante (posible + potencial) depende de decisiones futuras, mostrando tanto oportunidades cercanas como desafíos de maduración para el sector minero peruano.

De manera específica, se observa que el 7.3% de la inversión total (US$ 4,675 MM) corresponde a 6 proyectos en ejecución, incluyendo iniciativas clave como Reposición Inmaculada (US$ 1,319 MM) y Ampliación Toromocho Fase II (US$ 815 MM), con operaciones previstas para 2025-2026. Un 10.8% (US$ 6,943 MM) se concentra en 7 proyectos en Ingeniería de Detalle, destacando Yanacocha Sulfuros (US$ 2,500 MM) y Tía María (US$ 1,802 MM), mientras que el 30.1% (US$ 19,282 MM) corresponde a 19 proyectos en Factibilidad, con megaproyectos como Conga (US$ 4,800 MM) y Río Blanco (US$ 2,792 MM). Las etapas de Pre-factibilidad (34.4%, US$ 22,060 MM) y Conceptual (17.3%, US$ 11,111 MM) agrupan 35 proyectos, incluyendo El Galeno (US$3,500 MM) y Michiquillay (US$2,500 MM).

En el caso de la inversión minera por proyecto, se indica que en 2022 inició San Gabriel (US$ 650 MM, operativo en 2025), seguido en 2023 por Ampliación Toromocho Fase II (US$ 815 MM) y Reposición Inmaculada (US$ 1,319 MM). Durante 2024, comenzaron Reposición Antamina (US$ 1,604 MM) y Romina (US$ 147 MM), mientras que Yumpag y Chalcobamba Fase I culminaron su ejecución. Para 2025 se prevé el inicio de 9 proyectos clave (US$ 7,407 MM, 11.6% de la cartera), incluyendo Tía María (US$ 1,802 MM) y Zafranal (US$ 1,900 MM), seguidos por 3 proyectos en 2026 (US$ 3,971 MM) como Optimización Cerro Verde (US$ 2,100 MM). Entre 2027 y 2029 se planifican iniciativas como Integración Coroccohuayco (US$ 1,500 MM) y Coimolache Sulfuros (US$ 598 MM), sumando US$ 15,169 MM (23.7% de la cartera) para el período 2025-2029. No obstante, el 69.2% de la inversión (US$ 44,368 MM) corresponde a 46 proyectos sin fecha definida y uno suspendido, evidenciando que la mayor parte de los fondos depende aún de decisiones futuras y avances en etapas tempranas de ingeniería y permisos.

Por el lado de la distribución geográfica de las inversiones mineras en Perú, se observa que Cajamarca (26.1% del total, US$ 16,714 MM) es el departamento líder con proyectos emblemáticos como Conga (US$ 4,800 MM) y Reposición Tantahuatay (US$ 127 MM, inicio operativo 2025), seguido por Apurímac (18.6%, US$ 11,888 MM) con Hierro Apurímac (US$ 2,900 MM) y Reposición Ferrobamba (US$ 1,753 MM, construcción 2026), y Arequipa (13.2%, US$ 8,483 MM) con Pampa de Pongo (US$1,781 MM, construcción 2025-2033).

Por otra parte, las inversiones mineras en Perú muestran una procedencia diversificada, con capitales de 11 países distribuidos en cuatro continentes. China lidera con el 21.1% del total (US$ 13,487 MM), destacando proyectos como El Galeno (US$ 3,500 MM) y Río Blanco (US$ 2,792 MM), seguida de Canadá (20.1%, US$ 12,910 MM) con proyectos como La Granja (US$ 2,400 MM) y Zafranal (US$ 1,900 MM), y Estados Unidos (15.9%, US$ 10,186 MM), donde resaltan Conga y Yanacocha Sulfuros (US$ 7,300 MM combinados). México aporta el 15.0% (US$ 9,586 MM), principalmente a través de Grupo México en proyectos como Los Chancas (US$ 2,600 MM), mientras que las inversiones peruanas representan el 8.4% (US$ 5,355 MM), con protagonismo de grupos como Buenaventura y Breca.

Además, las inversiones según tipo de proyecto se componen de iniciativas greenfield (64%, US$ 41,036 MM en 31 proyectos) y brownfield (36%, US$ 23,035 MM en 36 proyectos). Los proyectos brownfield se clasifican en: ampliación (10.7%, US$ 6,849 MM, destacando Ampliación Ilo – US$ 1,354 MM), reposición (12.6%, US$ 8,093 MM, como Reposición Tantahuatay – US$ 127 MM), optimización (5.3%, US$ 3,414 MM) y nuevos proyectos en operaciones existentes (6.9%, US$ 4,444 MM, incluyendo Yanacocha Sulfuros – US$ 2,500 MM).

En el caso de las inversiones según mineral a extraer, se encuentran concentradas principalmente en cobre (71.4%, US$ 45,749 MM en 36 proyectos), incluyendo iniciativas estratégicas como Reposición Antamina (US$ 1,604 MM) y Ampliación Toromocho Fase II (US$ 815 MM), seguido por oro (12.8%, US$ 8,201 MM en 10 proyectos) con proyectos en ejecución como Reposición Inmaculada (US$ 1,319 MM) y San Gabriel (US$ 650 MM). Los minerales restantes muestran participaciones menores pero estratégicas: hierro (8.7%, US$ 5,581 MM) con Hierro Apurímac (US$ 2,900 MM), zinc (3.3%, US$ 2,091 MM), plata (2.7%, US$ 1,705 MM), además de proyectos puntuales en fosfatos (Ampliación Bayóvar, US$ 450 MM) y estaño (Reposición San Rafael, US$ 294 MM).

Finalmente, la proyección de ejecución de las inversiones mineras muestra que el periodo 2025-2028 concentrará el 18.5% (US$ 11,868 MM) de la inversión minera proyectada en Perú, iniciando con US$ 2,245 MM en 2025 para proyectos como Tía María (US$ 1,802 MM) y Zafranal (US$ 1,900 MM), seguido de un aumento progresivo hasta US$ 3,506 MM en 2027 con el desarrollo de proyectos cupríferos como Integración Coroccohuayco (US$ 1,500 MM), para luego descender levemente a US$ 3,418 MM en 2028. Sin embargo, el 79.4% de la inversión total (US$ 50,852 MM) se ejecutará después de 2028, destacando megaproyectos como Conga (US$ 4,800 MM) y El Galeno (US$ 3,500 MM), cuya materialización dependerá de avances en estudios y condiciones de mercado.

Conclusiones

El sector minero peruano exhibió un desempeño mixto en el primer trimestre de 2025, caracterizado por un crecimiento interanual en producción metálica (+3.2%), exportaciones (+28.2%) e inversiones (+4.6%), consolidando a Perú como segundo productor mundial de zinc y tercero de cobre. Sin embargo, persisten desafíos estructurales que limitan su potencial: el BCRP revisó a la baja el crecimiento sectorial para 2025 (de 2.0% a 0.3%), atribuido a menores expectativas de hierro, desaceleración china y factores operativos como conflictos socioambientales (50 casos activos a marzo 2025), minería ilegal (proyección de US$ 12,000 MM en exportaciones ilícitas de oro para 2025) y demoras burocráticas. Estos elementos, sumados al deterioro institucional (caída al puesto 59 en el Índice de Atractividad de Inversión Minera de Fraser de 2023), restringen la expansión sostenible del sector.

La posición competitiva global destaca fortalezas en reservas (primer lugar en plata con 21.9% del market share y segundo en cobre con 10.2%), pero evidencia vulnerabilidades en valor agregado, como el bajo ratio de refinación/producción de cobre (0.2x vs. 6.7x de China en 2024). La producción mostró tendencias divergentes: el cobre repuntó 3.9% en el 1T-2025 liderado por Las Bambas (+70.9%), mientras el oro cayó 10.5% por minería ilegal y conflictos. Las exportaciones mineras (64.9% del total nacional) dependen críticamente de China (73.7% del cobre y 52.9% del zinc), lo que amplifica los riesgos ante su desaceleración proyectada (OCDE: 4.7% en 2025).

La cartera de proyectos mineros 2025 creció 17.4% interanual (US$ 64,071 MM), con avances en iniciativas clave como Yanacocha Sulfuros (US$ 2,500 MM) y Tía María (US$ 1,802 MM). No obstante, el 69.2% de la inversión (US$ 44,368 MM) carece de cronograma definido, reflejando incertidumbre en megaproyectos como Conga (US$ 4,800 MM). Las inversiones se concentran geográficamente en Cajamarca (26.1%), Apurímac (18.6%) y Arequipa (13.2%), con capitales mayoritariamente extranjeros (China: 21.1%, Canadá: 20.1%). Aunque la exploración aumentó 62.3%, las demoras en permisos (hasta 2 años vs. 2 meses en Canadá) y la fragmentación institucional desincentivan la inversión junior, esencial para el futuro del sector.

Finalmente, los precios internacionales presentan escenarios contrastantes: el cobre muestra perspectivas alcistas (BCRP: US$4.34/libra en 2025; impacto +17% por arancel de Trump), respaldado por déficit de oferta y demanda en transición energética; el oro y la plata se fortalecen como activos refugio (BM: +36% y +17% en 2025); mientras zinc y plomo enfrentan entornos bajistas por exceso de oferta y debilidad industrial china. Esta volatilidad, junto con la alta dependencia exportadora, subraya la urgencia de diversificar mercados y agregar valor localmente.

Perspectivas

A corto plazo (2025-2026), el sector enfrentará presiones por la desaceleración china y ajustes en precios de minerales, aunque la reactivación de proyectos estratégicos (ejecución de US$ 11,868 MM en 2025-2028) y el alza en cotización del cobre podrían mitigar impactos. La inversión en exploración (+62.3%) y el inicio de iniciativas como Tía María y Zafranal (2025) apuntan a una recuperación moderada, respaldada por la revisión al alza del BCRP para 2026 (2.3%). No obstante, la persistencia de conflictos sociales críticos (Tía María, Las Bambas) y la minería ilegal requerirán intervención estatal efectiva para evitar disrupciones operativas.

En el mediano plazo, la transición energética global ofrece oportunidades para minerales como cobre, plata y molibdeno, vinculados a energías renovables y vehículos eléctricos. La cartera de proyectos en etapas avanzadas (48.2% del total) podría materializar US$ 30,900 MM si se aborda la incertidumbre regulatoria y se agilizan permisos. La formalización minera (solo 2% en REINFO) y la implementación de mecanismos de trazabilidad serán claves para combatir la ilegalidad y atraer inversiones. Además, mejorar el ratio de refinación es prioritario para capturar mayor valor en la cadena productiva.

A largo plazo, el posicionamiento de Perú dependerá de reformas estructurales: simplificación burocrática (ventanilla única, plazos competitivos), fortalecimiento institucional para recuperar atractivo inversor (Índice Fraser), y políticas de desarrollo local que prevengan conflictos. La ejecución de megaproyectos post-2028 (Conga, El Galeno) exigirá estabilidad jurídica y alianzas público-privadas. Sin estos avances, el país podría perder competitividad frente a jurisdicciones más ágiles, a pesar de su ventaja en reservas y potencial geológico.

Referencias

- Banco Central de Reserva del Perú. (2025). Reporte de inflación, junio 2025: Panorama actual y proyecciones macroeconómicas 2025-2026. https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2025/junio/reporte-de-inflacion-junio-2025.pdf

- Banco Central de Reserva del Perú. (2025). Reporte de inflación, marzo 2025: Panorama actual y proyecciones macroeconómicas 2025-2026. https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2025/marzo/reporte-de-inflacion-marzo-2025.pdf

- Defensoría del Pueblo. (2025). Reporte de conflictos sociales N.° 253. https://www.defensoria.gob.pe/categorias_de_documentos/reportes/

- Energiminas. (2025, 28 de abril). Producción trimestral de Las Bambas aumenta en 71%. https://energiminas.com/2025/04/28/produccion-trimestral-de-las-bambas-aumenta-en-71/

- Energiminas. (2025, 27 de junio). El REINFO en el Perú: retos, limitaciones y perspectivas para la formalización minera. https://energiminas.com/2025/06/27/el-reinfo-en-el-peru-retos-limitaciones-y-perspectivas-para-la-formalizacion-minera/

- Fraser Institute. (2024). Fraser Institute annual survey of mining companies 2023. https://www.fraserinstitute.org/studies/annual-survey-of-mining-companies-2023

- Fundación para la Conservación y Desarrollo Sostenible – FCDS Perú. (2025). Estimaciones sobre la dimensión de la minería ilegal en el Perú – 2025. https://fcds.org.pe/publicaciones/publicacion-estimaciones-sobre-la-dimension-de-la-mineria-ilegal-en-el-peru-2025/

- Infobae. (2025, 6 de mayo). Adriana Aurazo, de proEXPLO 2025: “Las empresas junior representan aproximadamente el 42% de la inversión global en exploración”. https://www.infobae.com/peru/2025/05/06/adriana-aurazo-de-proexplo-2025-las-empresas-junior-representan-aproximadamente-el-42-de-la-inversion-global-en-exploracion/

- Instituto Nacional de Estadística e Informática. (2025). Informe técnico – Producción nacional – N° 5 mayo 2025. https://m.inei.gob.pe/biblioteca-virtual/boletines/produccion-nacional/1/#lista

- Instituto Peruano de Economía. (2025, 16 de mayo). Minería ilegal se expande hacia nuevas regiones. https://ipe.org.pe/mineria-ilegal-se-expande-hacia-nuevas-regiones/

- Ministerio de Energía y Minas. (2025). Boletín estadístico minero marzo 2025. https://www.gob.pe/institucion/minem/informes-publicaciones/6772286-boletin-estadistico-minero-marzo-2025

- Ministerio de Energía y Minas. (2025). Cartera de proyectos de inversión minera 2025. https://www.gob.pe/institucion/minem/informes-publicaciones/6722917-cartera-de-proyectos-de-inversion-minera-2025

- OECD. (2025). OECD Economic Outlook, volume 2025 issue 1: tackling uncertainty, reviving growth, no. 117, OECD publishing. https://www.oecd.org/en/publications/oecd-economic-outlook-volume-2025-issue-1_83363382-en.html

- U.S. Geological Survey. (2025). Mineral commodity summaries 2025. https://pubs.usgs.gov/publication/mcs2025

- World Bank Group. (2025). Commodity Markets Outlook. https://www.worldbank.org/en/research/commodity-markets

- World Bank Group. (2025). Global Economics Prospects. https://www.bancomundial.org/es/publication/global-economic-prospects

Anexo