Autor: Eva Simik

Racionalidad

El sector microfinanciero ha demostrado resiliencia y sostenibilidad frente a un entorno económico complejo, caracterizado por incertidumbre política, reorganizaciones institucionales y una demanda crediticia más cautelosa. Durante el primer semestre de 2025, las colocaciones registraron una contracción debido a la salida de algunas entidades que migraron a la banca múltiple, aunque las cajas municipales sostuvieron la expansión en determinados segmentos. La morosidad mostró un ligero incremento, pero se mantiene contenida gracias a una mayor cobertura de provisiones, factor que ha favorecido la estabilidad crediticia. En materia de solvencia, el sector mantiene un perfil sólido en la mayoría de subsectores, con excepción de las cajas rurales que aún enfrentan retos de capitalización, aunque apoyadas por la flexibilización regulatoria y los programas de fortalecimiento patrimonial. Finalmente, con un entorno de inflación controlada, niveles de cobertura holgados y una recuperación progresiva en la rentabilidad, se proyecta que el sector continúe consolidando su estabilidad y muestre señales de recuperación en segmentos como el crédito de consumo y pequeña empresa en el corto plazo.

Resumen Ejecutivo

Colocaciones en contracción. Al cierre de junio de 2025, las colocaciones de las entidades microfinancieras no bancarias sumaron S/ 49,727 MM, lo que implicó una caída de -9.7% respecto a diciembre de 2024 (S/ 55,039 MM). Este retroceso se explica, en gran medida, por la salida de Crediscotia y Compartamos Financiera del segmento microfinanciero tras convertirse en bancos, lo que redujo el peso del subsector de financieras. Además, las entidades adoptaron criterios más conservadores en la evaluación de créditos, priorizando segmentos de menor riesgo en un entorno de mayor incertidumbre económica y social. Dentro de la composición, las Cajas Municipales fueron las que marcaron la diferencia, con un crecimiento de 2.8% (S/ 37,600 MM), apoyadas en su amplia red y en la demanda de pequeña empresa y consumo. Las CRAC se mantuvieron prácticamente planas (+0.2%), limitadas por costos de fondeo más altos y menor apetito de riesgo en zonas rurales. Las Financieras tuvieron la caída más pronunciada (-44.3%), reflejo directo de las conversiones a banca múltiple. Finalmente, las Empresas de Crédito crecieron levemente (+1.0%), consolidando su nicho en microcréditos urbanos de menor escala.

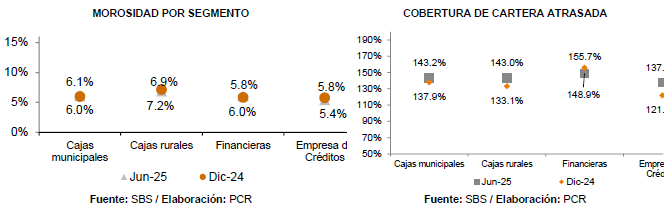

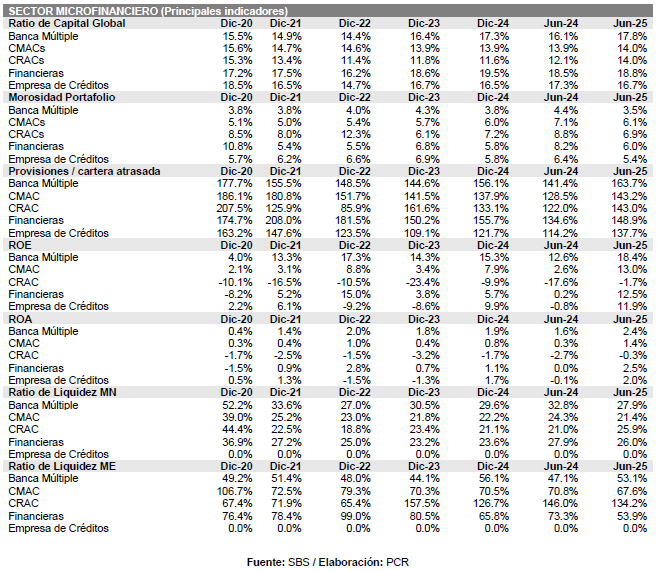

Morosidad con ligera alza. La morosidad del sector microfinanciero se ubicó en 6.1% a junio de 2025, apenas por encima del 6.0% de diciembre de 2024. Aunque el cambio agregado es marginal, el detalle muestra dinámicas diferenciadas. Las Cajas Municipales elevaron su morosidad a 6.1% (dic-24: 6.0%) y las Financieras a 6.0% (dic-24: 5.8%), reflejando la presión de clientes que aún presentan ingresos inestables. En contraste, las CRAC redujeron sus atrasos a 6.9% (dic-24: 7.2%) gracias a provisiones más exigentes y depuración de cartera, mientras que las Empresas de Crédito mejoraron a 5.4% (dic-24: 5.8%). El aumento leve en el promedio sectorial está asociado al lento proceso de normalización económica, donde todavía persisten hogares y microempresas con capacidad de pago frágil. No obstante, el fortalecimiento de provisiones, con coberturas que superan 140% en la mayoría de subsectores, ha permitido contener riesgos de deterioro futuro y sostiene la confianza en la solidez del sistema.

Liquidez con resultados mixtos. En moneda nacional, los ratios de liquidez mostraron un comportamiento diferenciado: las Financieras (26.0%) y las CRAC (25.9%) lograron mejorar sus indicadores gracias a políticas de manejo prudente de disponible y fondeo, manteniéndose holgadamente por encima de los mínimos regulatorios. En cambio, las CMAC retrocedieron a 21.4% (dic-24: 22.2%), en línea con una mayor presión operativa derivada de su expansión de colocaciones.

En moneda extranjera, las tendencias fueron igualmente mixtas: las CRAC reforzaron su colchón de liquidez (134.2%), mientras que las CMAC y Financieras redujeron sus ratios a 67.6% y 53.9%, respectivamente. En todos los casos, la exposición cambiaria se mantiene acotada, ya que los activos y pasivos en dólares suelen calzarse para limitar el riesgo de volatilidad cambiaria. Esta evolución muestra una normalización de la liquidez hacia niveles prepandemia, con ajustes más notorios en las entidades con fuerte presencia en segmentos vulnerables.

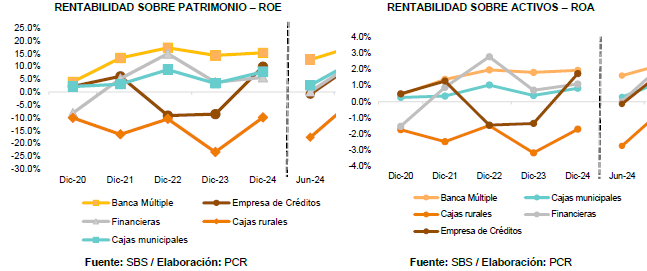

Rentabilidad en fuerte recuperación. El primer semestre de 2025 marcó una clara recuperación de la rentabilidad. El ROE promedio de las CMAC ascendió a 13.0% (dic-24: 7.9%), impulsado por mayores márgenes y menor gasto en provisiones. Las Financieras pasaron de 5.7% a 12.5%, tras estabilizar su cartera y reducir costos asociados a reestructuración. Las Empresas de Crédito avanzaron de 9.9% a 11.9%, consolidando su rol en microcréditos urbanos. Incluso las CRAC, que históricamente han tenido rentabilidades negativas, redujeron sus pérdidas de -9.9% a -1.7%, evidenciando un proceso de ajuste que aún no culmina. Este repunte se explica principalmente por la mejora en la calidad de la cartera tras la salida de entidades con indicadores más débiles, sumado a un escenario de inflación más controlada que alivió la presión sobre los deudores. En conjunto, la rentabilidad muestra que el sector no solo se recuperó del impacto de los años recientes, sino que viene consolidando bases más sostenibles.

Solvencia adecuada en la mayoría de entidades. La mayoría de entidades microfinancieras mantiene un perfil sólido en términos de capital. A junio de 2025, el Ratio de Capital Global (RCG) se situó en 14.0% en CMAC, 18.8% en Financieras y 16.7% en Empresas de Crédito, todos por encima del mínimo regulatorio de 10.0%. Las CRAC, aunque mejoraron de 11.6% a 14.0%, siguen siendo el subsector más vulnerable, debido a un crecimiento histórico de colocaciones que no fue acompañado de suficiente capitalización. La aplicación de la Resolución SBS N° 274-2024 ha sido crucial al flexibilizar los plazos de adecuación de capital, permitiendo que las entidades transiten de manera ordenada hacia los nuevos requisitos. Asimismo, los Programas de Fortalecimiento Patrimonial continúan siendo un soporte clave para aquellas instituciones con debilidades estructurales, preservando la confianza de depositantes y evitando riesgos sistémicos.

Contexto Económico

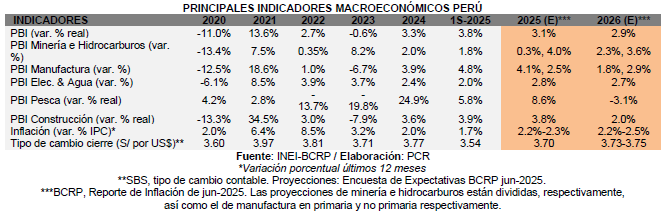

A junio del 2025, la economía peruana registró un crecimiento de 3.8% los últimos doce meses. Según INEI, esta mejora se explicó por el dinamismo de casi todos los sectores, con excepción de financieros y seguros que registró una caída del 0.07%. Los sectores que lideraron este crecimiento fueron agropecuario (+4.3%), pesca (+5.8%), manufactura (+4.8%), construcción (3.9%), comercio (3.9%) y transporte (6.6%).

Al primer semestre del 2025, el sector agropecuario tuvo un buen desempeño principalmente por la actividad agrícola impulsada por la producción de aceituna, cacao y palta, ante mayores niveles de superficie sembrada y mejores condiciones climáticas. El sector pesca mostró un incremento en su producción por el mayor tonelaje capturado de especies tanto de origen marítimo y continental, destinados al consumo humano indirecto y de uso industrial. Respecto a la manufactura, su crecimiento estuvo asociado a la mayor producción de ramas de elaboración y conservación de pescados, refinación de petróleo y el subsector fabril. En cuanto a construcción, este aumentó en línea con el consumo interno de cemento y al avance físico de obras. El sector comercio estuvo impulsado por las ventas al por mayor, por su lado, el sector transporte tuvo un mayor dinamismo derivado de sus tres componentes aéreo, marítimo y terrestre.

El BCRP[1] proyecta que la economía tendrá una expansión de 3.1% en 2025, menor a lo estimado en el reporte de mar-2025 debido a un menor crecimiento esperado en los sectores de minería e hidrocarburos, ello alineado a condiciones climáticas más estables respecto al 2024 y una menor producción del hierro. Por el contrario, se prevé se estimule el gasto privado y, con ello, las actividades no primarias. Para el 2026, el producto crecería 2.9% considerando que las condiciones favorables se mantengan y un escenario de estabilidad política durante las elecciones generales de 2026.

Asimismo, el BCRP proyecta que la inflación sería de 1.8% para el 2025 y 2.0% para el 2026, manteniéndose en el rango meta y que responde a la reversión de los efectos de choque de oferta, una actividad económica en niveles potenciales y expectativas de inflación decrecientes hacia nivel medio del rango meta.

El balance de riesgos para la proyección de inflación se mantiene neutral. Los riesgos para la proyección incluyen principalmente las siguientes contingencias: (i) choques financieros por la mayor incertidumbre sobre el impacto de las medidas económicas de EE.UU., el debilitamiento del tipo de cambio, salida de capitales debido que los inversionistas buscarían recomponer sus portafolios con mejores perfiles de retorno y riesgo; (ii) altos niveles de endeudamiento en varias economías, dificultaría el ajuste de sus presupuestos fiscales y deuda pública; (iii) choques de demanda externa por un menor crecimiento esperado global que podría reducir la demanda de nuestros principales productos de exportación y (iv) el próximo periodo electoral, elevaría la incertidumbre política y social que podría influir en el riesgo país, variación de tipo de cambio y/o salida de capitales.

El déficit fiscal acumulado (últimos 12 meses) se registró en -2.6% a junio del 2025 (dic-2024: -3.5%), debido principalmente al mayor registro de ingresos corrientes, en términos nominales, por la recaudación de impuesto a la renta, impuesto general a la venta e ingresos no tributarios, en línea con la recuperación económica. Por su lado, los gastos corrientes se incrementaron, en menor medida, en las tres instancias de gobiernos por gastos en formación de capital y honramiento de garantías de Petroperú.

Estructura y desempeño del Sistema Financiero peruano

El sistema financiero peruano se caracteriza por una notable diversificación de entidades que incluyen bancos, cajas municipales, cajas rurales, financieras y cooperativas, todas ellas supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS). Con un marco regulatorio sólido, el Perú ha logrado un grado importante de estabilidad, evidenciado en adecuados indicadores de solvencia y liquidez. Asimismo, la apertura al mercado internacional, acompañada de una política monetaria prudente, ha permitido a las entidades financieras ofrecer una amplia gama de productos y servicios, fomentando la inclusión financiera y el desarrollo económico en distintos sectores productivos.

Pese a la volatilidad de los mercados globales y a presiones internas derivadas de factores políticos y sociales, el sistema financiero peruano mantiene un desempeño robusto, con niveles controlados de morosidad y una cartera de créditos relativamente diversificada. En particular, el sector de microfinanzas ha mostrado un crecimiento significativo, impulsando la inclusión de segmentos tradicionalmente desatendidos y respaldando el desarrollo de la pequeña y mediana empresa (PYME). De cara al futuro, los principales desafíos incluyen consolidar la digitalización, reforzar la ciberseguridad y adaptarse a cambios en el entorno macroeconómico, siempre con el objetivo de seguir bancarizando al cliente, que sigue existiendo en una economía mayoritariamente informal.

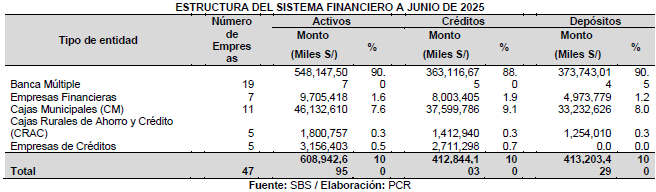

Al cierre de junio de 2025, el Sistema Financiero local estuvo compuesto por 49 entidades de operaciones múltiples que manejan activos por S/ 608,942 MM, reflejando una reducción de -0.4% (+S/ 2,702 MM) durante el primer semestre. La Banca Múltiple se mantiene como el segmento más importante del Sistema Financiero, concentrando el 90.0% de activos y el 88.0% de las colocaciones directas del sistema. El 12.0% restante de los créditos se dividen en 4 subsectores: Cajas municipales, Cajas rurales, Financieras y Empresas de créditos. Las Cajas Municipales y las Financieras son los siguientes segmentos con mayor relevancia, dado que representan 9.1% y 1.9% de las colocaciones totales al cierre de jun-2024 (dic-2024: 9.0% y 3.5% respectivamente). Finalmente, el segmento de Cajas Rurales (CRAC) y Empresas de crédito mantiene una baja participación tanto en colocaciones y depósitos, con pesos menores a 1%.

[1] Reporte de inflación jun-2025

Sector Microfinanciero

Al cierre de junio de 2025, el sector microfinanciero estuvo compuesto por 28 entidades (dic:2024: 30 entidades) de operaciones múltiples que se encuentran enfocadas en colocaciones a pequeñas empresas[1] y microempresas[2]. Estas entidades pertenecen a 4 subsectores: Cajas Municipales de Ahorro y Crédito (11), Cajas Rurales de Ahorro y Crédito (5), Financieras (9) y Empresas de créditos (5). El sector posee un elevado nivel de competencia debido al número de entidades que operan en el mismo, que pueden enfocarse en créditos distintos. En consecuencia, en el sector se han realizado diversas fusiones y adquisiciones entre entidades buscando mejorar su competitividad y eficiencia institucional.

Durante el primer semestre de 2025, el sistema financiero peruano operó en un entorno económico de recuperación moderada. La economía creció 3.9% interanual en el primer trimestre, impulsada por manufactura, servicios y construcción, pero se mantuvo expuesta a riesgos externos como las tensiones comerciales entre Estados Unidos y China, así como a un menor dinamismo global. Este escenario de incertidumbre internacional redujo el apetito de inversión y generó cautela en el otorgamiento de créditos, particularmente en segmentos más vulnerables como las micro y pequeñas empresas.

A nivel regulatorio, desde octubre de 2024 entró en vigor la Resolución SBS N° 2368-2023, que redefinió los criterios de clasificación de créditos empresariales. La nueva normativa considera los niveles de ventas o ingresos, y en el caso de grupos económicos, el tipo de crédito de la empresa principal. Esto produjo una reclasificación de carteras que afectó especialmente a las estadísticas de las MYPE, reduciendo su peso en la composición del sistema financiero.

Por otro lado, en junio de 2025, el Congreso aprobó en primera votación un proyecto que modifica la ley de las Cajas Municipales de Ahorro y Crédito, permitiendo que exfuncionarios públicos, incluidos congresistas, integren sus directorios sin cumplir plenamente los criterios técnicos y de idoneidad moral exigidos por la SBS. La medida, que flexibiliza requisitos de experiencia y profesionalismo diseñados para garantizar capacidad e integridad en la gestión, ha generado un amplio rechazo de alcaldes, la Federación de Cajas Municipales, la SBS y el BCR, quienes advierten que representa una intromisión política y un riesgo para la autonomía y gobernanza de estas entidades. Pese a ello, la Comisión de Economía ha impulsado un dictamen adicional que flexibiliza aún más las condiciones e introduce beneficios tributarios, mientras que otras comisiones del Congreso han pedido archivar la iniciativa, manteniendo abierto el debate y la preocupación por la estabilidad del sistema de cajas municipales.

En cuanto a la dinámica de colocaciones, el crédito total del sistema financiero registró un avance 3.3% con respecto a dic-2024. En línea con ello, los portafolios de micro y pequeñas empresas aumentaron en 1.6% por efecto del incremento de colocaciones en Banca (+S/ 4,125 MM, +8.6%) y Cajas Municipales (+S/ 788 MM, +S/ 2.9%) principalmente. Este aumento respondió a una mayor demanda por parte de las segmentaciones en mención dado un contexto económico en vías de recuperación. Adicionalmente, la aplicación de topes a las tasas de interés y el contexto de fondeo más costoso llevaron a que las tasas iniciales para nuevos deudores microempresariales se mantuvieran elevadas, ampliando la brecha con clientes actuales y desincentivando el acceso a nuevos créditos. A ello se sumó un proceso de digitalización que, si bien avanza, aún presenta limitaciones en los segmentos rurales y microempresariales, reduciendo el alcance inmediato de la expansión crediticia.

El sector también ha experimentado variaciones en la composición de sus entidades reguladas, En el caso de Crediscotia Financiera, durante el primer trimestre de 2025 se concretó su adquisición por parte de Banco Santander Perú, tras recibir las aprobaciones regulatorias correspondientes. Como parte de este proceso, en marzo de 2025 la Junta General de Accionistas aprobó su conversión en banco, lo que implicó modificar su estatuto social y avanzar hacia su integración plena en el sistema de banca múltiple. Este cambio estratégico respondió al interés de Santander de fortalecer su presencia en el segmento de créditos de consumo y microfinanzas, aprovechando la base de clientes y experiencia de Crediscotia. En consecuencia, al corte de junio de 2025, Crediscotia ya no aparece listada como empresa financiera no bancaria, pues pasó a formar parte de la categoría de banca múltiple.

Por su parte, Compartamos Financiera también dejó de figurar como empresa financiera a inicios de 2025. En enero, la Superintendencia de Banca, Seguros y AFP (SBS) autorizó formalmente su conversión en banco, dando origen a Compartamos Banco. Esta transformación tuvo como objetivo ampliar su capacidad de operación, diversificar productos y fortalecer su posición dentro del sistema financiero, al migrar de la categoría de financieras hacia la banca múltiple. Con ello, Compartamos también dejó de formar parte de la lista de financieras no bancarias y se consolidó dentro del grupo de bancos al cierre del primer semestre de 2025.

Colocaciones de entidades microfinancieras

Al cierre de junio de 2025, las colocaciones del sector microfinanciero no bancario sumaron S/ 49,727 MM, lo que representó una reducción de -9.7% respecto a diciembre de 2024 (S/ 66,917 MM). Este avance refleja una reducción de portafolio, en un contexto en el que las entidades más sólidas lograron sostener la demanda, mientras otras enfrentaron ajustes derivados de procesos de reorganización institucional.

Las Cajas Municipales de Ahorro y Crédito (CMAC) reforzaron su papel protagónico en el sistema microfinanciero. Su cartera ascendió a S/ 37,600 MM, mostrando un crecimiento de +2.8% en el semestre. El dinamismo provino principalmente de créditos a la pequeña empresa y al consumo, segmentos donde las CMAC han logrado consolidar mayor participación de mercado gracias a su capilaridad y al fortalecimiento de su red de agencias.

[1] Créditos destinados a financiar actividades de producción, comercialización, prestación de servicios u otras actividades empresariales, otorgados a personas

jurídicas o personas naturales que hayan registrado un nivel de ventas o ingresos anuales en el último período no mayor a S/ 5 MM o su equivalente en moneda extranjera, y siempre que su nivel de endeudamiento total en el sistema financiero sea mayor a S/ 20 mil o su equivalente en moneda extranjera en al menos uno de los últimos 6 Reportes Crediticios Consolidados (RCC).

[2] Créditos destinados a financiar actividades de producción, comercialización, prestación de servicios u otras actividades empresariales, otorgados a personas jurídicas o personas naturales que hayan registrado un nivel de ventas o ingresos anuales en el último período no mayor a S/ 5 MM o su equivalente en moneda extranjera, y siempre que su nivel de endeudamiento total en el sistema financiero sea no mayor a S/ 20 mil o su equivalente en moneda extranjera en los últimos 6 Reportes Crediticios Consolidados (RCC).

En el caso de las Cajas Rurales de Ahorro y Crédito (CRAC), el desempeño fue prácticamente plano. Su cartera pasó de S/ 1,410 MM en dic-2024 a S/ 1,413 MM en jun-2025, evidenciando un ligero incremento. Este resultado refleja tanto la competencia por los clientes rurales como las condiciones más exigentes de fondeo y provisiones, que limitaron el crecimiento.

Las entidades financieras mostraron un retroceso en sus colocaciones, que pasaron de S/ 14,364 MM a S/ 8,003 MM (-44.3% en el semestre). El desempeño estuvo marcado por la salida del mercado de Crediscotia y Compartamos Financiera, lo que redujo el peso relativo del grupo financiero dentro del sistema microfinanciero y afectó su capacidad de expansión en créditos.

Finalmente, las Empresas de Crédito mostraron un crecimiento sostenido. Su cartera avanzó de S/ 2,684 MM a S/ 2,711 MM, equivalente a un incremento de +1.0%. Si bien su participación es aún reducida en términos absolutos, estas entidades mantienen un nicho en financiamiento a microempresas urbanas y en créditos de consumo de menor escala, lo que contribuye a la diversificación del sector.

En conjunto, el semestre evidencia un sector microfinanciero que sigue creciendo, aunque con un motor claramente concentrado en las Cajas Municipales. El resto de las entidades enfrenta una dinámica más retadora, sea por limitaciones estructurales (CRAC), procesos de salida y reorganización (Financieras) o por su menor tamaño relativo (Empresas de Crédito).

Colocaciones a PYMES

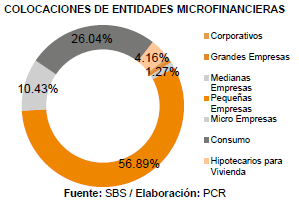

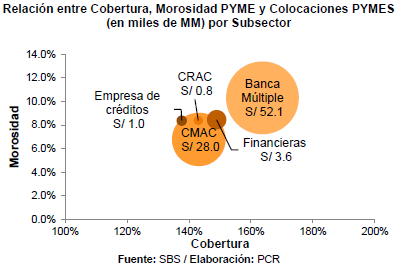

Las colocaciones de todo el sistema dirigidas a PYMES ascendieron a S/ 85,559 MM (dic-2024: S/ 84,182 MM), mostrando un incremento de 1.6%, alineado con el cambio normativo de tipificación del riesgo deudor, donde créditos de mediana empresa pasaron a pequeña empresa, haciendo que aumenten los créditos a pequeña empresa en todos los subsectores, siendo el principal colocador la banca múltiple. Es último ha jugado un papel importante en estas empresas, alcanzando S/ 52,084 MM en créditos PYME y representando el 60.9% de participación. La banca es seguida por las cajas municipales, quienes mantienen colocaciones por S/ 28,043 MM representando un 32.8% de participación y por las financieras que mantienen S/ 3,031 MM con un 4.2%.

Si analizamos la evolución de este tipo de colocaciones, podemos evidenciar que todos los subsectores mostraron crecimiento semestral, siendo los más importantes el crecimiento de los créditos de los bancos y las cajas municipales, con +8.6% (S/ 4,125 MM) y +2.9% (S/ 788 MM) respectivamente.

Calidad del portafolio y Cobertura

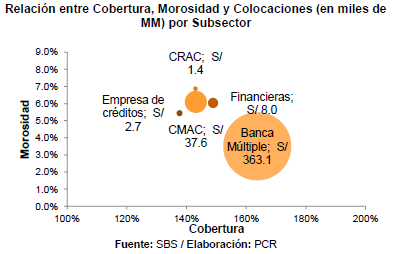

Durante el periodo 2016-2019, el indicador de cartera atrasada (considerando entidades financieras no bancarias) aumentó de 5.2% a 5.9% de las colocaciones directas. Sin embargo, a diciembre 2020, se registró un incremento hasta 7.0% asociado al deterioro del portafolio por el impacto del COVID-19. Al corte de evaluación, el portafolio de las entidades microfinancieras ha visto una ligera mejora en sus indicadores de morosidad en todos los subsectores, en línea con la salida de algunas entidades con deficientes indicadores, el sinceramiento de la cartera y el estancamiento de las colocaciones. A jun-2025 la morosidad se mantuvo en 6.1%, subiendo ligeramente en comparación con dic-2024 (6.0%). Es importante mencionar que el nivel de morosidad tuvo resultados mixtos, las cajas municipales y financieras vieron tuvieron una subida en sus indicadores mientras que las rurales y empresas de crédito los mejoraron en ambos casos.

Durante el primer semestre de 2025, el sistema financiero peruano mantuvo un nivel adecuado de provisiones sobre cartera atrasada, lo que permitió sostener un colchón prudencial frente a eventuales deterioros de la cartera crediticia. Este comportamiento refleja una política conservadora de cobertura en un contexto de riesgos latentes en el portafolio de micro y pequeñas empresas, que han mostrado mayor vulnerabilidad en la coyuntura reciente.

El fortalecimiento de provisiones estuvo influenciado por la entrada en vigencia de la Resolución SBS N° 2368-2023, desde octubre de 2024. Dicha norma modificó el reglamento de evaluación y clasificación de deudores, incorporando criterios adicionales como el nivel de ventas o ingresos de los clientes empresariales y, en caso de grupos económicos, la tipificación de acuerdo al crédito de mayor escala. Estos cambios exigieron ajustes en las provisiones, impactando de forma diferenciada en las entidades con mayor exposición a la cartera empresarial.

En términos generales, las provisiones se mantuvieron en niveles consistentes con el perfil de riesgo del sistema, respaldando la estabilidad frente al crecimiento moderado de la morosidad observado en ciertos segmentos, en especial micro y pequeña empresa. Esto ha permitido que el sistema financiero conserve una posición sólida y resiliente, reforzando la confianza en su capacidad de absorber pérdidas inesperadas sin comprometer la solidez patrimonial.

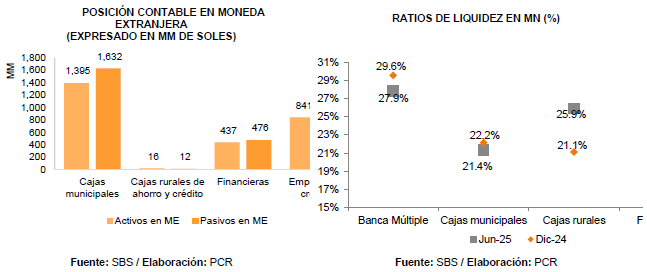

Liquidez Los indicadores de liquidez en moneda nacional tuvieron resultados mixtos para jun-2025, en el caso de las financieras y las cajas rurales, este indicador se incrementó a 26.0% y 25.9% respectivamente, manteniéndose por encima de los limites regulatorios y en rangos aceptables. Por otro lado, las cajas municipales mostraron una reducción menor al pasar de 22.2% a 21.4% al corte de evaluación. Es importante mencionar que las empresas de créditos no manejan ratios de liquidez como las demás entidades microfinancieras, dado a que no manejan depósitos del público, sin embargo, se les hace seguimiento a otros indicadores de liquidez, tales como el nivel de disponible sobre el total de activos. El sistema al corte de evaluación sigue manteniendo niveles de liquidez holgados que le permitirían hacer frente a eventos macroeconómicos adversos.

En cuanto a la liquidez en moneda extranjera, las entidades no manejan grandes montos en moneda extranjera con respecto a sus activos en moneda nacional por lo que mantiene un riesgo acotado cambiario. Asimismo, para seguir reduciendo esta exposición, se calzan los activos y pasivos en moneda extranjera para coberturas ante variaciones del tipo de cambio. Finalmente, el ratio de liquidez en moneda extranjera se ha mantenido en niveles aceptables para todos los subsectores, reduciéndose de 70.5% a 67.6% en las cajas municipales y de 65.8% a 53.9% en las financieras. En las cajas rurales este indicador aumentó de 126.7% a 134.2%.

Al corte evaluado se evidencia una normalización de los niveles de liquidez tal cual se mostró en periodos prepandemia, con excepción de las cajas municipales y rurales, quienes están más enfocadas en sectores más vulnerables a cambios en la actividad económica. La normalización de los niveles de liquidez ha sido más gradual en las entidades no bancarias que en la banca.

Solvencia

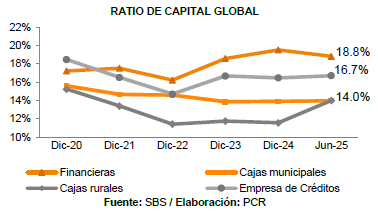

Es importante mencionar que en enero del 2024 se emitió la Resolución SBS N° 274-2024 que tiene por objetivo flexibilizar y reprogramar los plazos para la implementación de las nuevas exigencias patrimoniales, permitiendo una transición gradual hacia los niveles de capital requeridos bajo el nuevo marco regulatorio. En detalle, la normativa señala que el ratio de capital global es el Patrimonio Efectivo de Nivel 1 y Nivel 2 como porcentaje de los activos y contingentes ponderados por riesgos totales. El límite global es 10%, el cual está vigente desde marzo 2025, con el siguiente cronograma de adecuación: i) 8.5% hasta marzo 2023; ii) 9% desde abril 2023 hasta agosto 2024; iii) 9.5% desde setiembre 2024 hasta febrero 2025.

Al corte de evaluación las entidades del sector microfinanciero mantienen niveles aceptables de este indicador, con excepción de las cajas rurales quienes todavía tienen algunas deficiencias de capital. En detalle, las cajas municipales, financieras y empresas de crédito manejan niveles de RCG de 14.0%, 18.8% y 16.7% respectivamente. Es importante mencionar que históricamente las cajas municipales han mantenido niveles de RCG alineados con la banca hasta dic-21, sin embargo, desde dic-22 comenzaron a quedarse por debajo en este indicador debido a un crecimiento en las colocaciones que no estuvo acompañado de un incremento en el patrimonio efectivo en la misma medida, motivado por la alta competencia del sector. Se espera que para los siguientes cortes puedan mejorar sus niveles de solvencia a través de capitalizaciones o emisiones de bonos subordinados.

Con el objetivo de respaldar a las entidades especializadas en microfinanzas, el Gobierno implementó el Programa de Fortalecimiento Patrimonial mediante el Decreto de Urgencia N.° 037-2021. Este esquema contempló la participación temporal del Estado en el capital de dichas entidades, a través de la inyección de recursos bajo la modalidad de acciones preferentes o bonos subordinados. Posteriormente, los Decretos de Urgencia N.° 101-2021 y N.° 003-2022 extendieron el plazo de acogimiento hasta diciembre de 2022 y marzo de 2023, respectivamente. Gracias a esta iniciativa, se fortaleció la solvencia de diversas instituciones no bancarias orientadas al financiamiento de las MYPE, estableciéndose como fecha límite para la devolución de los fondos públicos el 31 de diciembre de 2029.

Actualmente, el sector microfinanciero peruano ha demostrado resiliencia, manteniendo niveles de rentabilidad y sostenibilidad pese a atravesar crisis económicas, la pandemia del COVID-19, fenómenos climáticos y conflictos sociales. La SBS intervino en dos oportunidades puntuales sin que ello generara un riesgo sistémico, preservando la confianza de MM de depositantes. A ello se suma que los Programas de Fortalecimiento Patrimonial han permitido atender con rapidez situaciones de insolvencia, facilitando la reorganización integral de depósitos, activos y pasivos mediante procesos de concurso dirigidos a empresas elegibles.

Rentabilidad A jun-2025, las entidades microfinancieras tuvieron resultados superiores a los presentados en jun-2024, viéndose una mejoría en todos los subsectores, incluyendo a las cajas rurales, las cuales ya presentaban indicadores negativos de -23.4% y pudieron mejorarlos hasta -1.7%, sin embargo, aún todavía con camino por recorrer. En detalle, las cajas municipales mostraron indicadores de ROE de 13.0% en promedio, aumentando en 10.4 p.p. con respecto a hace un año. Las financieras tuvieron la misma tendencia, al mejorar su rentabilidad de 0.2% a 12.5% en promedio. Finalmente, las empresas de créditos mostraban resultados negativos hace un año de -0.8% y al corte de evaluación lograron mejorar hasta 11.9%. Los indicadores de rentabilidad sobre activos (ROA) se movieron en la misma tendencia. Este incremento de rentabilidades es originado por una mejora en la calidad de la cartera de créditos que conlleva a un menor gasto en provisiones.

En resumen, el sector enfrenta diversos desafíos, pero mantiene su solidez y capacidad de adaptación ante condiciones adversas, gracias a medidas regulatorias y programas de apoyo gubernamental. Sin embargo, es crucial mantener un monitoreo constante para preservar la estabilidad financiera a largo plazo.

Anexos

Fuentes

- Banco Central de Reserva del Perú – Información estadística, Nota semanal, Notas informativas del Programa Monetario, Informe Macroeconómico, Reporte de Inflación, Reporte de Estabilidad Financiera / https://www.bcrp.gob.pe

- Instituto Nacional de Estadística e Informática – Nota de Prensa. https://m.inei.gob.pe/media/MenuRecursivo/noticias/nota-de-prensa-no-024-2023-inei.pdf

- Ministerio de Economía y Finanzas – Información del Programa Reactiva Perú https://www.gob.pe/institucion/mef/campa%C3%B1as/1159-reactiva-peru

- Ministerio de Economía y Finanzas – Información del Programa FAE-MYPE https://www.gob.pe/institucion/mef/campa%C3%B1as/1182-fondo-de-apoyo-empresarial-fae-mype

- Superintendencia de Banca, Seguros y AFP – Informe de Estabilidad del Sistema Financiero. https://www.sbs.gob.pe/estadisticas-y-publicaciones/publicaciones-/informe-de-estabilidad-del-sistema-financiero

- Superintendencia de Banca, Seguros y AFP – Información Estadística diversa. https://www.sbs.gob.pe