Autor: Carlos Polanco

Racionalidad

Durante el segundo trimestre del año 2025, el sistema bancario ecuatoriano ha mostrado una evolución positiva respecto al período anterior, en un entorno caracterizado por la reducción de las tasas pasivas y un crecimiento moderado de la economía del país, lo que ha favorecido una disminución en el costo de fondeo y ha contribuido a la estabilidad de los márgenes financieros. En este contexto, se observa una leve expansión del crédito, principalmente en los segmentos de consumo y comercial, en un entorno de mayor confianza y moderación del riesgo. La morosidad ha registrado una mejora, respaldada por una gestión eficiente del riesgo crediticio; en cuanto al nivel de cobertura se mantiene holgado, reflejando un enfoque prudencial en la constitución de provisiones. Asimismo, los bancos mantienen adecuados niveles de liquidez, en línea con una estructura de activos líquidos sólida e indicadores robustos. Finalmente, la rentabilidad ha mejorado ligeramente frente al año anterior, impulsada por menores costos financieros y eficiencia operativa, mientras que la solvencia continúa robusta, con indicadores por encima de los mínimos regulatorios, lo que refleja una posición patrimonial sólida y una adecuada gestión del capital.

Informe Sectorial de la Economía Ecuatoriana[1]

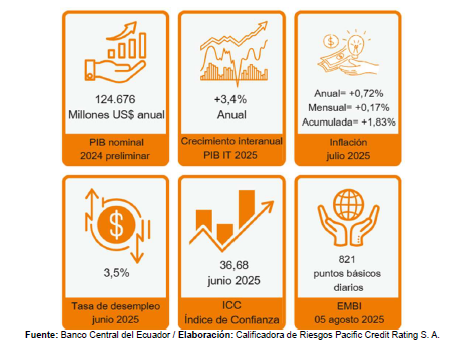

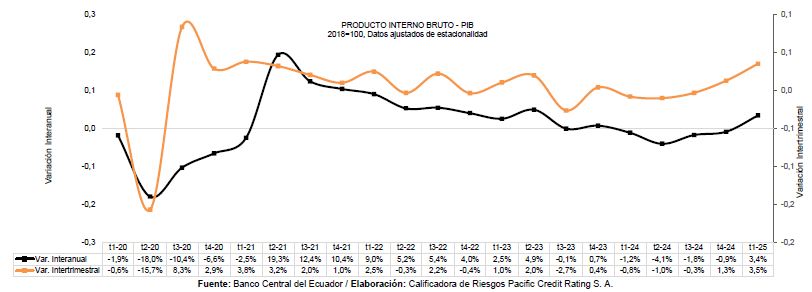

La economía ecuatoriana mostró un repunte interanual del +3,4% en el primer trimestre de 2025, según reporta el Banco Central del Ecuador. Esta recuperación sigue a una contracción del -0,93% registrada en 2024, año marcado por un entorno adverso que incluyó inestabilidad política, una severa crisis energética y una débil inversión privada. El PIB nominal preliminar para 2024 alcanzó los US$ 124.676 millones, reflejando una recuperación parcial de la actividad económica, pero todavía lejos del dinamismo sostenido necesario para cerrar brechas estructurales.

A nivel sectorial, el comercio, la manufactura no alimenticia y la construcción evidenciaron un comportamiento débil, reflejando la baja demanda interna y la postergación de proyectos de inversión. En contraste, sectores como la minería y las exportaciones no petroleras, especialmente el camarón y los minerales metálicos, se consolidaron como ejes de estabilidad. No obstante, el mercado laboral mostró un deterioro: según cifras del INEC, la tasa de desempleo se ubicó en 3,5% en junio de 2025, mientras que el empleo pleno disminuyó y el subempleo aumentó, con mayor intensidad en zonas urbanas y periurbanas.

Por su parte, la inflación se mantuvo relativamente controlada ya que, hasta julio de 2025, el BCE reportó una variación mensual del +0,17%, una inflación acumulada de +1,83% y una tasa anual de +0,72%. Sin embargo, el poder adquisitivo de los hogares continuó deteriorándose, en parte por el alza del IVA aplicada en el primer semestre del año y por la reducción de los ingresos reales. Esta situación impactó negativamente en el consumo privado, que sigue siendo uno de los motores más relevantes de la demanda agregada.

El Índice de Confianza del Consumidor (ICC), publicado por el BCE, alcanzó un nivel de 36,68 puntos en junio de 2025, lo que refleja una leve mejora con respecto a trimestres anteriores, aunque aún se mantiene en terreno de desconfianza. A pesar de un entorno más estable tras la reelección presidencial, la inversión privada sigue siendo cautelosa ante la persistencia de riesgos fiscales, la necesidad de reformas estructurales y un marco institucional todavía frágil.

Según las últimas proyecciones del Fondo Monetario Internacional (FMI), publicadas en el World Economic Outlook Update de abril de 2025, se estima que el PIB de Ecuador crecerá un +1,7% en 2025. Por su parte, el Banco Mundial, en su informe Global Economic Prospects de junio de 2025, prevé un crecimiento de +1,9% para el mismo año. Estas proyecciones se fundamentan en la recuperación gradual del sector eléctrico tras la crisis de 2024, un entorno político más estable posterior a la reelección presidencial, y la expectativa de una reactivación moderada de la inversión pública y privada. A pesar de estos elementos favorables, el consumo privado seguirá limitado por un mercado laboral frágil y por la lenta recomposición del ingreso disponible de los hogares.

Las condiciones externas seguirán siendo claves en la evolución de la economía ecuatoriana. Factores como los precios del petróleo, el acceso a financiamiento internacional y las tensiones comerciales globales marcarán el ritmo fiscal y la sostenibilidad macroeconómica. Se espera que la consolidación de proyectos mineros y la expansión de exportaciones no tradicionales contribuya a una recuperación gradual en los próximos trimestres, aunque aún limitada por la estrechez fiscal y el contexto global volátil. El riesgo país (EMBI) se ubicó en 821 puntos básicos al 5 de agosto de 2025, de acuerdo con el BCE, lo cual refleja una percepción aún elevada de riesgo soberano.

[1] Las cifras utilizadas para este análisis son las últimas publicadas por el Banco Central del Ecuador.

Panorama macroeconómico general

Desde inicios de 2020, la economía ecuatoriana enfrentó una contracción significativa debido al impacto de la pandemia por COVID-19. El cierre de fronteras, el confinamiento obligatorio y la paralización de las actividades productivas llevaron a una caída abrupta del Producto Interno Bruto (PIB). Según datos del Banco Central del Ecuador (BCE), el PIB se redujo en aproximadamente -6,6% al cierre de ese año, afectado principalmente por la caída del consumo interno, la inversión y las exportaciones no petroleras.

Durante 2021 se registró una recuperación económica notable, impulsada por el efecto rebote posterior a la pandemia, la reapertura de la economía, la campaña de vacunación y un entorno externo favorable, especialmente por el incremento de los precios del petróleo. El BCE reportó un crecimiento económico del +10,4% en 2021, destacándose el dinamismo en los sectores de comercio, construcción y manufactura alimenticia. Sin embargo, parte de este crecimiento respondió al efecto estadístico de comparación con una base baja del año anterior.

En 2022 se consolidó una senda de crecimiento moderado, con una expansión anual del PIB del +4,0%, según cifras del BCE. La minería, las exportaciones no tradicionales y el consumo privado fueron los principales motores de esta evolución. No obstante, factores internacionales como el conflicto en Ucrania, las disrupciones logísticas globales y las presiones inflacionarias comenzaron a afectar la actividad económica. A nivel interno, la inversión privada mostró señales de desaceleración por la incertidumbre política y jurídica.

El año 2023 marcó un punto de inflexión, con señales de enfriamiento económico. Si bien en la primera mitad del año se mantuvieron tasas positivas de crecimiento, en el segundo semestre se registró una contracción económica leve y una desaceleración en contraste con el primer semestre del año, atribuida a la pérdida de confianza empresarial, el aumento de la inseguridad y una reducción del consumo interno. Esta tendencia se profundizó en 2024, cuando se sumó una severa crisis energética causada por una prolongada sequía, lo que redujo la generación hidroeléctrica y obligó a implementar apagones. El BCE reportó una caída acumulada del PIB de -0,9% en ese año. Además, el ajuste fiscal y el aumento del IVA limitaron el ingreso disponible de los hogares y afectaron el consumo.

Finalmente, en el primer semestre de 2025 se observa una recuperación moderada. De acuerdo con el Banco Central del Ecuador, la economía creció 3,4% en el primer trimestre del año, impulsada por la normalización del suministro eléctrico, el inicio de nuevos proyectos mineros y una mayor estabilidad institucional tras las elecciones presidenciales.

En el primer trimestre de 2025, la Formación Bruta de Capital Fijo (FBKF) experimentó un crecimiento interanual del +6,7%, reflejando una recuperación de la inversión luego de periodos de contracción. Este repunte estuvo asociado al dinamismo en sectores como la construcción, la fabricación de metales, maquinaria y productos minerales no metálicos. Asimismo, el incremento en las importaciones de bienes de capital e insumos, particularmente para la industria y la agricultura, sugiere una reactivación de los procesos productivos. Destaca también el alza en la producción y despachos de cemento, lo cual refuerza la reactivación de proyectos de infraestructura privada. Según el Informe de Cuentas Nacionales Trimestrales del Banco Central del Ecuador de marzo de 2025, en términos trimestrales, la FBKF creció en +4,1%, impulsada por la expansión del valor agregado bruto en construcción y la mayor importación de materias primas y equipos productivos.

En el primer trimestre de 2025, el gasto de consumo final del Gobierno General registró un crecimiento interanual del 0,4%, revirtiendo la tendencia contractiva observada en trimestres anteriores. Este resultado estuvo asociado a una mayor ejecución del Presupuesto General del Estado, destacándose incrementos tanto en remuneraciones como en la compra de bienes y servicios. En particular, se evidenció un aumento del gasto en medicamentos, municiones y servicios de inteligencia, así como una expansión del 3,9% en remuneraciones, impulsada por el fortalecimiento de las fuerzas de seguridad y nuevas compensaciones salariales. Además, el número de servidores públicos creció un 1,2% respecto al mismo periodo del año anterior, según datos del Banco Central del Ecuador (Informe de Cuentas Nacionales Trimestrales, 2025).

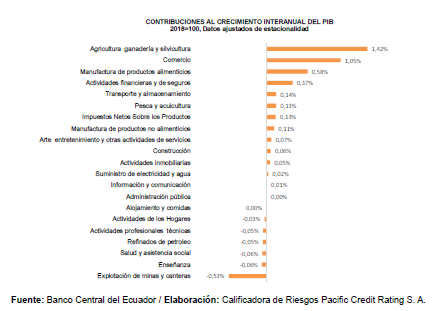

Durante el primer trimestre de 2025, el crecimiento del PIB ecuatoriano estuvo impulsado principalmente por el sector agropecuario, que contribuyó con +1,42% al resultado interanual, gracias a una mayor productividad agrícola y un entorno climático favorable. El comercio (+1,05%) y la manufactura de productos alimenticios (+0,58%) también jugaron un rol relevante, reflejando una recuperación moderada de la demanda interna y el fortalecimiento de las cadenas agroindustriales. Otros sectores con incidencia positiva fueron los servicios financieros y de seguros (+0,37%) y el transporte y almacenamiento (+0,14%), apoyados por un mayor dinamismo del crédito y la logística, respectivamente. Estas cifras sugieren una reactivación de la inversión productiva, en línea con el crecimiento de las importaciones de bienes de capital e insumos para la industria y la agricultura.

Por el contrario, la explotación de minas y canteras fue el sector con mayor incidencia negativa (-0,53%), debido a una menor producción de minerales metálicos exportables, afectada por factores técnicos y de mercado. También registraron contribuciones negativas actividades clave en el ámbito social como salud (-0,06%) y educación (-0,06%), influenciadas por una ejecución moderada del gasto público en estas áreas. Sectores como la refinación de petróleo (-0,05%) y actividades profesionales y técnicas (-0,05%) reflejaron debilidades operativas y una demanda restringida de servicios especializados. En conjunto, estos resultados revelan una recuperación económica parcial, liderada por sectores primarios y comerciales, pero aún limitada por la debilidad estructural en industrias extractivas y servicios públicos esenciales.

Finanzas Públicas y Riesgo Soberano

En 2024, el Gobierno General de Ecuador registró un déficit global de US$ 2.367 millones, equivalente a una reducción de US$ 2.268 millones respecto al año anterior (cuando el déficit fue de US$ 4.635 millones). Esta mejora respondió principalmente al crecimiento de los ingresos tributarios, impulsado por varias reformas fiscales aplicadas desde el primer semestre del año.

Entre estas medidas destacan la implementación de autorretenciones a grandes contribuyentes, la remisión de multas y recargos, así como el aumento del IVA al 15% y del Impuesto a la Salida de Divisas (ISD). En conjunto, estas reformas elevaron los ingresos tributarios anuales a US$ 16.501 millones, un crecimiento del 15,0% respecto a 2023.

Pese al entorno económico adverso, los ingresos del Gobierno General totalizaron US$ 33.699 millones y los gastos alcanzaron US$ 36.066 millones, con un incremento del 1,9% respecto al año anterior. Las erogaciones permanentes (salarios, transferencias, pago de intereses) representaron más del 85% del gasto total, y crecieron un 3,5% en comparación con 2023, reflejando presiones sobre el gasto corriente asociadas a seguridad, pensiones y salud.

A nivel trimestral, el déficit fiscal del Ecuador en el primer trimestre de 2025 fue de US$ 726 millones, resultado de ingresos por US$ 5.765 millones y gastos por US$ 6.490 millones. Este déficit se explica por un aumento del gasto del 18 %, principalmente en sueldos y pago de deuda, mientras que los ingresos crecieron solo un 5 % interanual. En cuanto a los ingresos tributarios, el Servicio de Rentas Internas (SRI) reportó una recaudación de US$ 5.385 millones en el primer trimestre de 2025, lo que representa un crecimiento del 18,8% respecto al mismo periodo de 2024.

Los ingresos petroleros, por su parte, alcanzaron los US$ 522 millones durante el primer trimestre de 2025, mostrando una ligera reducción de -0,6% respecto al mismo trimestre del año anterior. Finalmente, en términos macroeconómicos, según el Ministerio de Economía y Finanzas, la economía ecuatoriana creció en +3,4% interanual en el primer trimestre de 2025, impulsada por el consumo de los hogares, la inversión y el impulso de las exportaciones no petroleras.

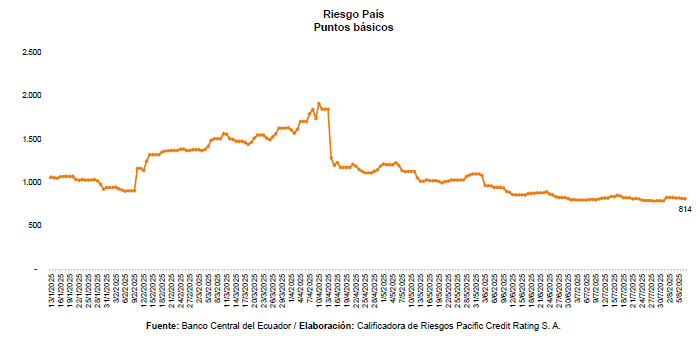

En cuanto al riesgo país, indicador crucial sobre la percepción de riesgo crediticio internacional, se observó una marcada mejoría durante el primer semestre de 2025. El indicador cayó de 1.908 puntos en abril a 797 puntos el 3 de julio, su nivel más bajo desde junio de 2022. Luego, repuntó a 840 puntos el 14 de julio, tras impactos en la producción petrolera y cierre de oleoductos. Finalmente, hasta el 07 de agosto de 2025 el riesgo país del Ecuador se sitúa en 814 puntos.

Además, a marzo de 2025, la deuda pública consolidada del Sector Público No Financiero (SPNF) de Ecuador se situó en 50,03% del PIB, de acuerdo con reportes del Ministerio de Economía y Finanzas. De este total, la deuda externa alcanzó los US$ 48.073 millones, mientras la interna ascendió a US$ 16.469 millones. De manera relevante, la deuda externa con organismos multilaterales alcanzó US$ 27.295 millones, equivalentes aproximadamente al 56,7% de la deuda externa total, reflejando una marcada dependencia de Ecuador de estas fuentes de financiamiento a inicios de 2025

Calificación de Riesgo Soberano

La calificación de riesgo soberano de Ecuador fue mantenida en CCC+ por Fitch Ratings en su informe más reciente de agosto de 2025. Esta calificación refleja un riesgo elevado de impago de la deuda externa del país, debido a limitaciones en la capacidad financiera y vulnerabilidades económicas, aunque con una perspectiva estable, gracias a la mejora en las finanzas públicas y el cumplimiento de compromisos de deuda

Por su parte, S&P Global ha mantenido la calificación de B- para la deuda soberana de Ecuador, con perspectiva “negativa» en abril de 2025. principalmente a las crecientes presiones de liquidez y a la dificultad que enfrenta el gobierno para implementar políticas correctivas en un contexto de alta inseguridad y falta de confianza en los mercados.

Ambas agencias han señalado que la estabilidad futura de la economía ecuatoriana dependerá en gran medida de la capacidad del gobierno para consolidar las finanzas públicas y recuperar la confianza de los acreedores internacionales.

En cuanto a Moody’s, la agencia mantuvo la calificación soberana de Ecuador en Caa3 con perspectiva estable desde junio de 2025. Esta calificación indica un alto riesgo crediticio y refleja la vulnerabilidad del país ante posibles incumplimientos de deuda externa, aunque la perspectiva estable señala que no se esperan cambios inmediatos debido a la disciplina fiscal y acceso a financiamiento multilateral.

Mercado laboral y migración

En un contexto de bajo crecimiento económico y persistente informalidad, el mercado laboral ecuatoriano mostró en marzo de 2025 una combinación de estabilidad aparente y fragilidad estructural. La tasa de desempleo nacional fue de 3,5% de la PEA, un ligero incremento frente al 3,3% registrado hasta marzo de 2025. Adicional, se menciona que el empleo adecuado se mantuvo en 35,9%, mientras que el subempleo alcanzó 19,6%, y 29,8% de los ocupados permanecen en otras formas de empleo no pleno, con ingresos bajos o sin contrato. La informalidad laboral alcanzó 54,5%, y la mayoría de estos empleos se concentran en actividades de comercio minorista, agricultura, servicios personales y transporte. Esta informalidad, además de limitar la recaudación fiscal, también precariza el acceso a seguridad social, pensiones y estabilidad laboral.

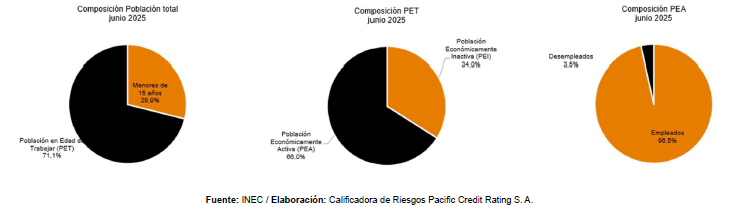

En junio de 2025, la estructura demográfica y laboral de Ecuador revela una población predominantemente joven, donde el 28,9% son menores de 15 años y el 71,1% está en edad de trabajar. Dentro de esta población laboral potencial, el 66,0% forma parte de la población económicamente activa (PEA), mientras que el 34,0% permanece inactiva, ya sea por dedicarse a estudios, tareas del hogar o estar fuera del mercado por otras razones. Esta composición sugiere que, aunque existe una base importante de fuerza laboral, una parte significativa aún no se incorpora al mercado.

En cuanto a la PEA, el 96,5% se encuentra ocupada y solo el 3,5% está desempleada. No obstante, esta aparente solidez del empleo debe leerse con cautela, ya que gran parte de los trabajadores se encuentra en condiciones informales o de subempleo. Así, el mercado laboral ecuatoriano continúa enfrentando retos estructurales relacionados con la calidad del empleo, la baja productividad y las brechas de género, especialmente en los ingresos y el acceso a trabajos formales.

En paralelo, el fenómeno migratorio se ha consolidado como una de las consecuencias directas de la falta de oportunidades laborales en el país. Según el Boletín de Movilidad Humana publicado en junio de 2025 por la Cancillería, entre enero y abril de este año se registraron 175.397 salidas de ecuatorianos frente a 103.001 ingresos, lo que deja un saldo migratorio negativo de 65.994 personas en ese periodo. Si bien la información hasta junio no está totalmente desglosada, esta tendencia confirma que la migración continúa siendo una salida frecuente ante la falta de oportunidades internas.

Según datos del Ministerio de Relaciones Exteriores y Movilidad Humana, entre 2018 y mayo de 2025, Ecuador acumuló un saldo migratorio negativo. En 2024, se registró la salida de 1.854.914 ecuatorianos frente a 1.760.227 ingresos, lo que representa un saldo migratorio negativo de 94.687 personas. Para mayo de 2025, el saldo migratorio negativo de ecuatorianos fue de 3.786, con 676.662 entradas y 680.448 salidas.

Durante 2024, 13.399 ecuatorianos fueron deportados desde Estados Unidos, México y Panamá. Las cifras de encuentros de ecuatorianos en situación irregular en México mostraron 92.448 casos en 2024 y 8.433 hasta mayo de 2025. En cuanto a los encuentros de ecuatorianos en la frontera sur de EE. UU., se registraron 89.712 casos en 2024 y 3.149 hasta mayo de 2025. El tránsito de ecuatorianos por el Darién mostró 57.250 casos en 2023, 16.576 en 2024 y 108 hasta mayo de 2025.

No obstante, este factor también ha generado un efecto económico positivo vía remesas. En 2024, Ecuador recibió US$ 6.539,83 millones en remesas. Las tres principales fuentes de remesas fueron: Estados Unidos con US$ 4.804,1 millones (73%), España con US$ 1.020,76 millones (16%) e Italia con US$ 163,19 millones (2%). La tendencia de remesas recibidas ha sido creciente, pasando de US$ 1.588.649 millones en 2017 a US$ 4.804.102 millones en 2024 provenientes de Estados Unidos, y de US$ 766.202 millones en 2017 a US$ 1.020.765 millones en 2024 desde España.

El Estado ha implementado programas para abordar la movilidad humana. El 17 de junio de 2025, la Canciller Gabriela Sommerfeld presidió el evento de ampliación del Programa de Migración Circular con España en agricultura oficializando la contratación de 120 trabajadores ecuatorianos para empresas agrícolas en Almería-España. Además, el 4 de junio de 2025, la Canciller anunció una nueva convocatoria del programa de Formación Profesional en Alemania, de modalidad dual, como parte del proyecto Alianzas para la Formación Profesional y la Migración Laboral Orientada al Desarrollo (PAM), convocando a 100 bachilleres para capacitarse durante 2025-2026. Estas iniciativas buscan generar rutas migratorias seguras y oportunidades de retorno con formación laboral. El Ministerio de Relaciones Exteriores y Movilidad Humana también organiza la Mesa Nacional de Movilidad Humana, la XXVI edición se realizó el 27 de junio de 2025, convocando a más de 200 representantes de entidades del Estado, organismos internacionales, sociedad civil y academia, donde se destacó el Sistema de Estadística sobre Servicios Consulares y de Movilidad Humana de la Cancillería.

Comercio Exterior

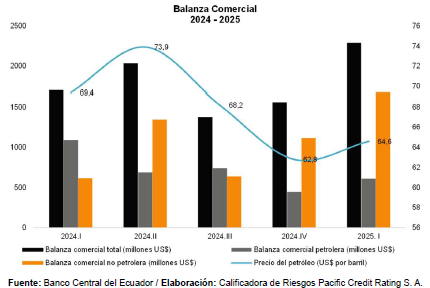

Durante el primer trimestre de 2025, el sector externo de Ecuador mostró una robusta estabilidad macroeconómica. El dinamismo exportador y una gestión de las importaciones permitieron alcanzar una balanza comercial superavitaria de US$ 2.288,0 millones, el valor más alto registrado históricamente para un primer trimestre. Este resultado se sustentó en un saldo positivo tanto en la balanza petrolera (US$ 611,6 millones) como en la no petrolera (US$ 1.676,4 millones).

Las exportaciones totales de bienes sumaron US$ 9.302,4 millones, mostrando un crecimiento trimestral del 3,2% y un notable incremento interanual del 15,2%. Destaca el repunte de los productos no petroleros, que registraron un crecimiento interanual del 26,8% y alcanzaron un valor de US$ 8.417,8 millones. Entre los principales destinos de estas exportaciones no petroleras se encontraron Estados Unidos (25,0%), China (17,8%) y Países Bajos (5,3%). En contraste, las exportaciones petroleras sumaron US$ 2.253,9 millones, creciendo un 3,0% trimestralmente, pero disminuyendo un -10,5% interanual debido a una menor producción. El precio promedio del barril de crudo y derivados ecuatorianos se ubicó en US$ 64,4 por barril. Panamá (21,7%), Estados Unidos (19,4%) y China (13,5%) fueron los principales destinos de las exportaciones totales.

En cuanto a las importaciones, estas alcanzaron US$ 7.014,4 millones en el primer trimestre de 2025. A pesar de una contracción del -5,9% respecto al trimestre anterior, un efecto atribuido por el Banco Central del Ecuador a menores compras de bienes de consumo y combustibles, posiblemente reflejando una moderación en la demanda interna o en los precios de estos productos, es relevante destacar un crecimiento anual del +10,1%. Este incremento se explica por mayores adquisiciones de bienes de capital y combustibles y lubricantes, lo que sugiere inversiones en la capacidad productiva del país y una demanda sostenida de energía.

La balanza comercial trimestral se mantuvo consistentemente positiva, culminando en un superávit de US$ 2.288,0 millones en el primer trimestre de 2025. Este notable resultado, que supera en US$ 1.706,3 millones al del mismo período en 2024, es un claro indicador de la fortaleza del sector externo ecuatoriano. Este repunte se deriva de una combinación favorable: por un lado, una mejora significativa en las exportaciones no petroleras, lo que diversifica las fuentes de ingreso del país; y por otro, una contención en las importaciones (a pesar de los aumentos puntuales en bienes de capital y combustibles), lo que contribuye a mantener un balance comercial saludable.

En términos de competitividad externa, el Índice de Tipo de Cambio Efectivo Real (ITCER) del Ecuador para el primer trimestre de 2025 se situó en 102,1 puntos, lo que representa una variación positiva del +2,6% frente al trimestre anterior. Este incremento indica una mejora en la competitividad del país en el corto plazo. Sin embargo, en la comparación interanual, el ITCER mostró un deterioro del -0,7%, lo que sugiere desafíos persistentes en la competitividad a largo plazo. Los Términos de Intercambio (ITI) se ubicaron en 97,0 puntos, con una variación positiva del +1,4% frente al trimestre anterior, lo que es favorable para la capacidad exportadora del país.

Inflación y costo de vida

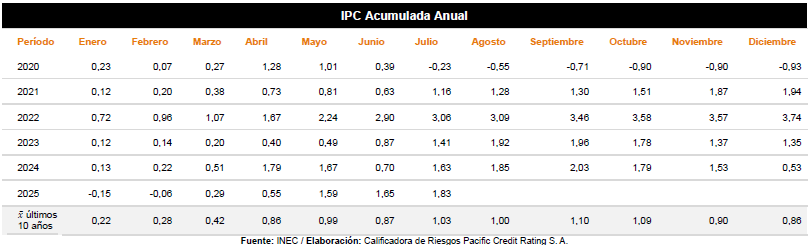

En 2024, Ecuador cerró el año con una inflación anual de apenas 0,53%, una de las más bajas de América Latina desde la dolarización. Este comportamiento respondió a la debilidad de la demanda interna, ajustes de precios en productos importados, efectos de base en alimentos y combustibles, y una mayor competencia de bienes de bajo costo.

Durante el primer trimestre de 2025, el nivel general de precios mantuvo una trayectoria moderada: en abril, la inflación mensual fue del 0,27% y la acumulada desde enero alcanzó el 0,55%, mientras la inflación interanual se mantuvo en -0,69%, reflejo del arrastre estadístico de la baja de precios en la segunda mitad de 2024. En mayo, la acumulada anual subió a 1,59%, y en junio alcanzó 1,65%. Para julio de 2025, la inflación mensual fue del 0,17%, la anual se ubicó en 0,72% y la acumulada en 1,83%.

Los componentes del índice reflejan movimientos variados: la división de Alimentos y bebidas no alcohólicas registró una variación mensual de 0,46%; los bienes aumentaron en promedio 0,26%, mientras los servicios solo subieron 0,06%. A nivel territorial, en el mes de marzo las ciudades de la Sierra mostraron una inflación mensual superior (0,21%) frente a la Costa (0,13%).

En cuanto al costo de vida, la Canasta Familiar Básica (CFB) experimentó ajustes: en marzo de 2025 se ubicó en US$ 800,60. Para junio, había subido a US$ 812,64, evidenciando presión sobre los ingresos de los hogares. En julio, el costo se mantuvo elevado en US$ 813,82, mientras que el ingreso familiar tipo fue de US$ 877,33, suficiente para cubrir el 107,8% de la canasta. Por ciudad, el costo fue más alto en Cuenca (US$ 861,46), seguido por Manta (US$ 842,46), Quito (US$ 841,80), Guayaquil (US$ 824,87) y Loja (US$ 818,09).

Este entorno de baja inflación, si bien alivia temporalmente el poder adquisitivo de los hogares, también puede reflejar una pérdida de dinamismo económico. La caída de precios prolongada podría impactar negativamente la rentabilidad empresarial y desalentar la inversión si se consolida como un proceso deflacionario estructural. A mediano plazo, la estabilización del consumo y la recuperación del crédito serán determinantes para normalizar la evolución de los precios.

Endeudamiento

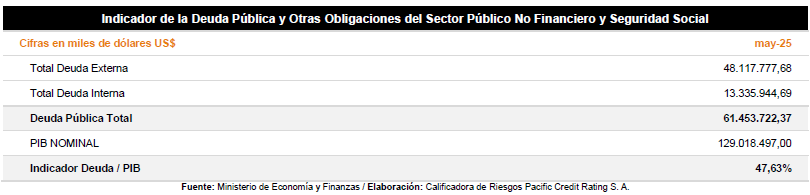

A mayo de 2025, el saldo total de la deuda pública del Sector Público No Financiero (SPNF) y la Seguridad Social ascendió a US$ 61.453,7 millones, lo que representa el 47,63% del PIB nominal estimado en US$ 129.018,50 millones. Esta cifra refleja una ligera mejora en el indicador deuda/PIB respecto a años anteriores, pero confirma que el nivel de endeudamiento sigue siendo elevado en términos históricos, limitando el margen fiscal para ampliar la inversión pública o responder a choques externos sin recurrir a financiamiento adicional.

Del total de la deuda pública, el componente externo representa US$ 48.117,78 millones (equivalente al 78,30% del total), lo que evidencia una alta dependencia del financiamiento multilateral y de los mercados internacionales. La deuda interna, por su parte, representa US$ 13.335,94 millones, y está conformada en su mayoría por títulos en poder de instituciones públicas nacionales como el Banco Central del Ecuador (BCE) y el Instituto Ecuatoriano de Seguridad Social (IESS), además de Certificados de Tesorería (CETES) y otros pasivos temporales utilizados como mecanismo de financiamiento de corto plazo.

El perfil de vencimientos revela una alta concentración de pagos en el corto y mediano plazo, lo que incrementa el riesgo de refinanciamiento y presiona las necesidades de caja del Estado. En particular, se estiman obligaciones significativas durante 2025 y 2026 vinculadas a bonos soberanos y compromisos con organismos multilaterales, dentro del marco del actual programa de Servicio Ampliado del FMI. A largo plazo, los compromisos de pago se extienden hasta después de 2040, lo que compromete parte del espacio fiscal futuro.

Perspectivas Económicas Nacionales

El análisis económico de Ecuador durante el período 2020 – 2024 revela una economía marcada por fuertes oscilaciones, con una recuperación post-pandemia seguida por una fase de desaceleración y contracción. El año 2024 cerró con una caída anual del PIB del -0,9%, explicada por la baja inversión, la crisis energética, la fragilidad institucional y una menor dinámica en sectores clave como la manufactura, la construcción y los servicios técnicos. A pesar de este retroceso, el país logró sostener superávits comerciales relevantes y fortalecer sus ingresos fiscales debido al aumento del IVA y al apoyo financiero multilateral, en particular del FMI.

Para el cierre del primer trimestre de 2025 se presenta un cambio en la tendencia del PIB al mostrar un crecimiento anual de +3,4% y trimestral de +3,5%, efecto que va de la mano con una normalización del suministro eléctrico, el inicio de nuevos proyectos mineros y una mayor estabilidad institucional tras las elecciones presidenciales. Además, según las últimas proyecciones del Fondo Monetario Internacional y el Banco Mundial se espera que al cierre de 2025 la economía del Ecuador exhiba un crecimiento de 1,7% y 1.9%, respectivamente. Dichas proyecciones consideran una recuperación gradual del sector eléctrico tras la crisis de 2024, una estabilidad política tras el cierre de las elecciones y una expectativa de reactivación moderada de la inversión pública y privada.

En el primer semestre de 2025, la relación comercial entre Ecuador y Estados Unidos se ha mantenido estable, sin la aplicación de nuevos aranceles significativos sobre productos ecuatorianos, gracias a la gestión diplomática y acuerdos vigentes que evitaron mayores tensiones comerciales. La Oficina del Representante Comercial de EE.UU. (USTR) ha confirmado que, pese a la política proteccionista general en ese país, Ecuador no ha sido objeto de incrementos arancelarios directos, lo que ha contribuido a preservar la competitividad de sus exportaciones

No obstante, Ecuador sigue enfrentando retos vinculados a los costos de importación, especialmente en bienes durables, electrónicos, insumos industriales y vehículos, afectados por el encarecimiento de insumos provenientes de Asia y EE.UU. Además, la persistencia de barreras no arancelarias en mercados secundarios y mayores exigencias regulatorias dificulta la expansión de exportaciones y puede reducir márgenes de competitividad en ciertos sectores, como lo señalan informes del Ministerio de Comercio Exterior y el Banco Interamericano de Desarrollo.

Estas condiciones generan presiones de costos para las empresas importadoras y ensambladoras, que en ocasiones trasladan incrementos a los consumidores, afectando la demanda interna. Sin embargo, la inflación general se ha mantenido relativamente controlada, en torno al 3,5% anual, según datos del INEC, lo que indica una gestión macroeconómica prudente en un entorno global desafiante.

Mirando hacia el futuro, la economía ecuatoriana deberá fortalecer su capacidad institucional para mejorar la gestión fiscal, diversificar mercados y reducir la dependencia de insumos importados vulnerables a tensiones globales. La recuperación económica de 2025 dependerá también de la estabilidad política post-electoral y de la evolución del contexto internacional, incluyendo precios del petróleo y condiciones financieras. La adaptación a un entorno comercial global cada vez más competitivo y proteccionista requerirá políticas públicas orientadas a la innovación, formalización del empleo y fomento a la inversión privada, para lograr un crecimiento sostenible y resiliente.

Análisis cualitativo y cuantitativo del sector

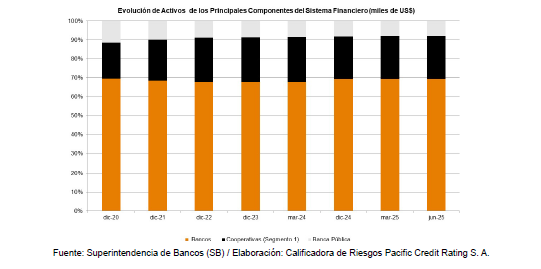

El sistema financiero del Ecuador se encuentra conformado de manera general por el sector de Bancos (Privados y Públicos); Cooperativas de Ahorro y Crédito, las cuales se categorizan desde el segmento 1 hasta el segmento 5, respecto al tamaño de activos. Considerando los actores más representativos del sistema financiero, para junio 2025 los activos del sistema contabilizan un valor de US$ 104.660,58 millones, después de incrementarse interanualmente en +13,44% (US$ 12.400,67 millones). Respecto a la participación en el sistema, a la fecha de corte los Bancos Privados representan el sector de mayor concentración con el 69,39%.

A junio de 2025, el total de activos de los Bancos Privados presentan un monto total de US$ 72.619,71 millones, reflejando una expansión interanual del +14,87% (US$ +9.402,85 millones). En cuanto a las cooperativas del segmento 1, suman US$ 23.789,56 millones, incrementándose en +12,25% (US$ +2.595,71 millones), frente a su corte comparable del 2024. Finalmente, la Banca Pública registró un valor total de activos por US$ 8.251,29 millones, con un crecimiento del +5,12% (US$ +402,11 millones).

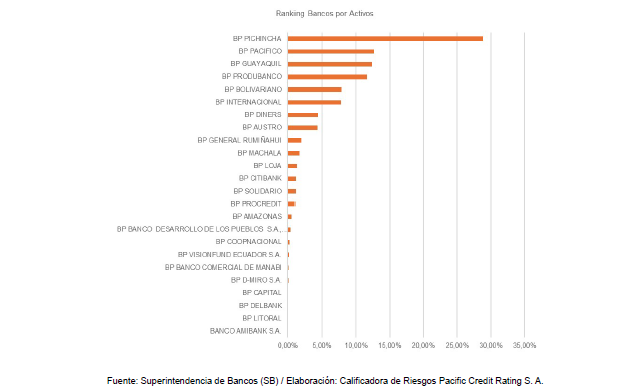

Ranking por Activos de la Banca Privada de Ecuador

A la fecha de corte el Sistema de Bancos Privados del Ecuador está conformado por un total de 23 Bancos, siendo Banco Pichincha C.A. la entidad actual con mayor participación dentro del sistema al registrar un 28,95%, seguido por Banco Pacifico S.A. con el 13,02%, en tercer lugar, se encuentra Banco de Guayaquil S.A. con el 12,55%, la cuarta posición la ocupa Banco Produbanco S.A. al mantener el 11,51% y en quinto lugar Banco Bolivariano C.A. con 7,84%. La diferencia del 26,13% corresponde a 18 instituciones financieras privadas.

Riesgo de Crédito

Para junio de 2025, el Sistema Nacional de Bancos Privados reporta activos por US$ 72.619,71 millones, lo que representa un incremento interanual del +14,84% (US$ + 9,42 millones). Este crecimiento supera la variación promedio de los últimos cinco años, que fue del +9,24% (2020-2024). El aumento se atribuye al aumento de las colocaciones, especialmente en los segmentos productivo y de consumo y en menor proporción vivienda. En este sentido, la cartera bruta incrementó en +10,24% (US$ +4,47 millones) con el objetivo de dinamizar la economía local. Asimismo, las inversiones exhibieron un importante incremento por +41,43% (US$ +3,79 millones) en comparación con el mismo periodo del año anterior. Este cambio incremental responde al mayor nivel de inversiones Disponibles para la venta de entidades del sector privado y Disponibles para la venta del Estado o de entidades del sector público. Además, hubo incrementos de subcuentas como en otros activos relacionados a derechos fiduciarios y gastos anticipados, así como, en cuentas por cobrar derivados de los intereses por cobrar a inversiones e intereses por cobrar de cartera de créditos.

En cuanto a la estructura de los activos, se observa que la cartera de créditos continúa siendo el principal componente, representando el 61,77% (US$ 44,86 millones) del total. Le siguen las inversiones, que constituyen el 17,82% (US$ 12,94 millones) mientras que, los fondos disponibles ponderan un 12,26% (US$ 8,90 millones). El restante 8,15% se distribuye entre otros activos, cuentas por cobrar, propiedades y equipo, bienes realizados y deudores por aceptación.

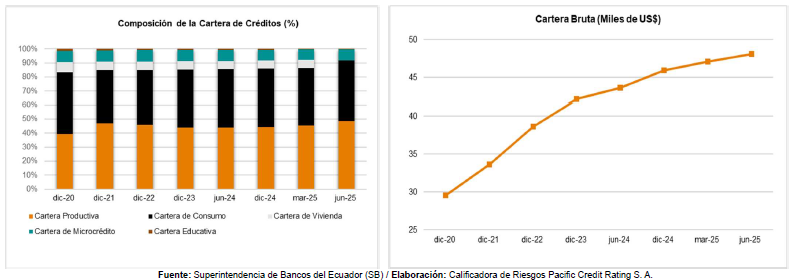

Al analizar la evolución de la cartera bruta del Sistema de Bancos Privados, se ha observado un ritmo creciente de colocaciones históricamente, con una tasa de crecimiento del 11,70% entre el año 2020 al 2024. Es importante mencionar que, durante el año 2024 hubo una desaceleración de las colocaciones y el comportamiento general de los Bancos se dirigió hacia rentabilizar sus recursos a través de inversiones.

En relación con la cartera bruta del sistema, el segmento Productivo se mantiene como el principal nicho que atienden los Bancos con un 45,76%, seguido por el segmento consumo con el 40,96% que, en su conjunto superan el 87% de la cartera. El restante 13,29% lo componen los segmentos inmobiliarios, microcrédito, vivienda de interés público, y educativa. En este sentido, se puede observar un mayor destino de créditos a dos segmentos, este comportamiento se explica por las tasas que manejan y la rentabilidad que genera la colocación de estos créditos, permitiendo que el spread sea más holgado, especialmente en el segmento de consumo, siendo el nuevo mercado objetivo del sistema.

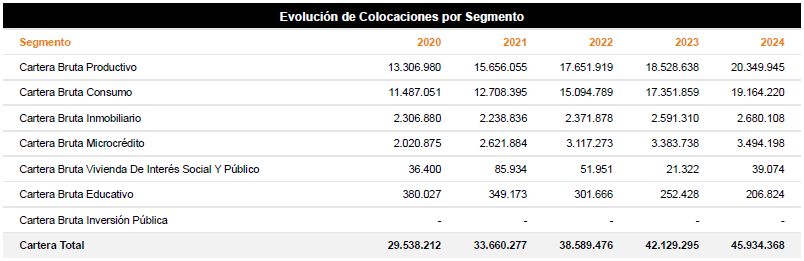

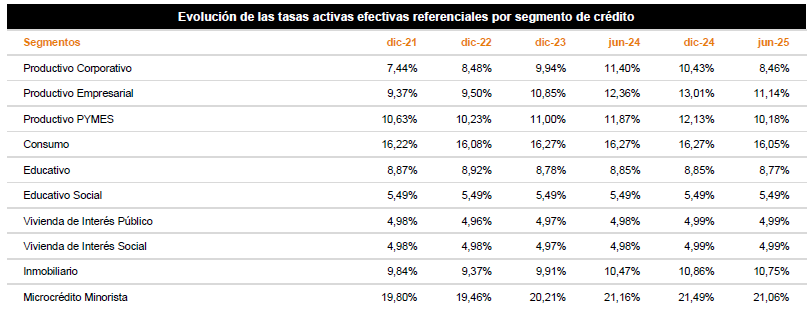

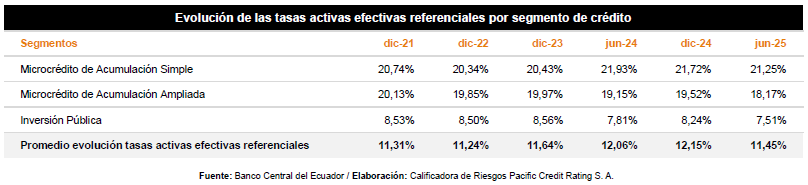

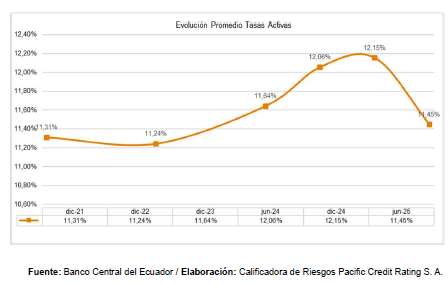

A continuación, se presenta una evolución de colocaciones por segmento de los últimos cinco años:

Como se puede observar en la tabla, durante los últimos cinco cierres de año la Banca Privada ha destinado la mayoría de los créditos a dos segmentos en concreto: Productivo y Consumo. No obstante, a partir del año 2022 se visualiza un mayor dinamismo en el segmento de Consumo, esto se explica por el mayor poder de negociación en cuanto a tasas y el nivel de riesgo que representa el consumo siendo menor en comparación con el productivo o microcrédito, que, si bien el crédito micro es rentable, no se otorgan rápidamente por las garantías solicitadas por muchos de las instituciones y los montos otorgados a los solicitantes.

De igual manera, se presenta una evolución de las tasas activas referenciales por tipo de crédito:

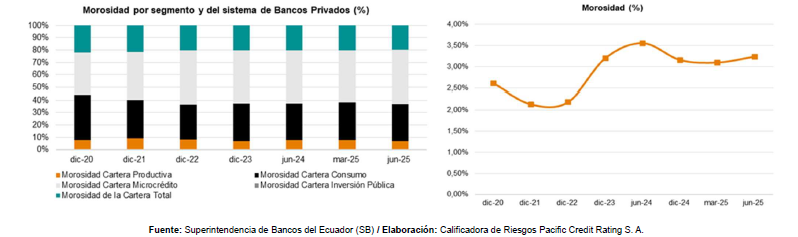

Para el mes de junio de 2025, la cartera en riesgo de la Banca Privada alcanzó los US$ 1,557,05 millones, mostrando un leve incremento interanual del +0,38% (US$ +5,95 mil) esto se produjo por menor capacidad de los deudores para cubrir sus obligaciones motivado por diferentes factores como la economía local, desempleo y al priorizar productos de la canasta básica previo al pago de sus deudas. Como muestro de ello, la cartera vencida pasó de US$ 470,75 mil en junio 2024 a US$ 498,95 mil para la fecha de corte reflejando un incremento anual de +5,99% (US$ +28,20 mil); Sin embargo, la cartera que no devenga intereses decreció en -2,06% (US$ -22,25 mil) a corte interanual.

En lo que se refiere a los principales indicadores financieros del Sistema Bancario Privado al cierre de junio de 2025, el índice de morosidad total de la cartera mostró un decrecimiento de -0,32 p.p. en comparación con el mismo período del año anterior, alcanzando el 3,24% en la fecha de revisión, este afecto fue causando principalmente por el crecimiento de la cartera bruta en mayor proporción que la cartera en riesgo. Por su parte, la morosidad ajustada registró una disminución de -0,42 p.p., situándose en 13,61% al cierre del período. Un efecto que se pudo observar a corte interanual dentro de la cartera fue el mayor nivel de reestructurada de la banca privada al haber aumentado en +28,84% (US$ +344,16 mil) mientras que la cartera reestructurada presento una disminución en menor proporción. A pesar de esto, la morosidad no se vio afectada dando a relucir el buen manejo de provisionamiento y control de cartera que tiene la Banca.

Para el mes de junio de 2025, la cartera en riesgo de la Banca Privada alcanzó los US$ 1,557,05 millones, mostrando un leve incremento interanual del +0,38% (US$ +5,95 mil) esto se produjo por menor capacidad de los deudores para cubrir sus obligaciones motivado por diferentes factores como la economía local, desempleo y al priorizar productos de la canasta básica previo al pago de sus deudas. Como muestro de ello, la cartera vencida pasó de US$ 470,75 mil en junio 2024 a US$ 498,95 mil para la fecha de corte reflejando un incremento anual de +5,99% (US$ +28,20 mil); Sin embargo, la cartera que no devenga intereses decreció en -2,06% (US$ -22,25 mil) a corte interanual.

En lo que se refiere a los principales indicadores financieros del Sistema Bancario Privado al cierre de junio de 2025, el índice de morosidad total de la cartera mostró un decrecimiento de -0,32 p.p. en comparación con el mismo período del año anterior, alcanzando el 3,24% en la fecha de revisión, este afecto fue causando principalmente por el crecimiento de la cartera bruta en mayor proporción que la cartera en riesgo. Por su parte, la morosidad ajustada registró una disminución de -0,42 p.p., situándose en 13,61% al cierre del período. Un efecto que se pudo observar a corte interanual dentro de la cartera fue el mayor nivel de reestructurada de la banca privada al haber aumentado en +28,84% (US$ +344,16 mil) mientras que la cartera reestructurada presento una disminución en menor proporción. A pesar de esto, la morosidad no se vio afectada dando a relucir el buen manejo de provisionamiento y control de cartera que tiene la Banca.

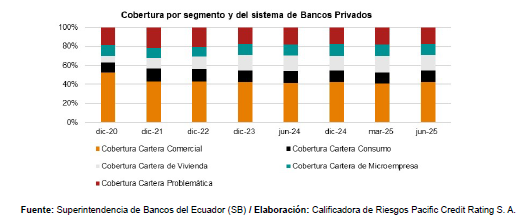

En cuanto a la cobertura de cartera problemática, se ubicó en 209,28%, evidenciando un aumento interanual de +18,15 p.p. Esta conducta se alinea al fortalecimiento de las provisiones (+9,92%; US$ +294,03 mil) que si bien la cartera en riesgo crece las entidades bancarias han optado por provisionar en los limites superiores para contrarrestar el impacto de la cartera problemática.

Riesgo de Liquidez

A junio de 2025, los pasivos del Sistema Nacional de Bancos Privados alcanzaron los US$ 65.291,20 millones, registrando un aumento interanual del +15,63% (US$ +8,82 millones), comportamiento que se alinea al comportamiento creciente de los últimos cinco años (+9,30%; 2020-2024). Este aumento se debe principalmente al incremento de las obligaciones con el público (+18,07%; US$ +8,71 millones), seguido del aumento de las obligaciones inmediatas (+30,40%; +50,33 mil) y en menor medida de las cuentas por pagar (+6,42%; US$ 152,71 mil).

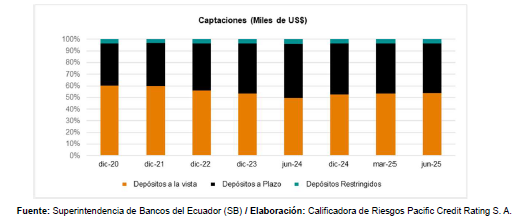

La composición de los pasivos ubica a las obligaciones con el público como la principal cuenta con el 87,14% del total, seguidas por las obligaciones financieras (6,64%) y cuentas por pagar (3,88%). El resto de los pasivos se divide entre obligaciones inmediatas, aceptaciones en circulación, valores en circulación, obligaciones convertibles en acciones, aportes para futura capitalización y otros.

La principal fuente histórica de financiamiento de los Bancos han sido las obligaciones con el público. En tal virtud, en el comparativo anual las captaciones alcanzaron un aumento de +18,07% (US$ +8,71 millones), dinámica que obedece principalmente al crecimiento de los depósitos a la vista (+27,40%; US$ +6,63 millones) conjuntamente al cambio de los depósitos a plazo (+8,97%; US$ 1,99 millones), y en menor proporción a través de los depósitos restringidos (+3,96%; US$ +77,67 mil). Es importante destacar que, en el último año el sistema bancario ha elevado sus niveles de captaciones como consecuencia de la oferta de productos con una tasa pasiva competitiva, especialmente en el segmento consumo.

En junio de 2025, las obligaciones financieras del Sistema Nacional de Bancos Privados alcanzaron un total de US$ 4,33 millones, registrando una disminución interanual del -2,15% (US$ -95,22 mil), una variación que inferior el promedio histórico del sistema (+13,94%; 2020-2024).

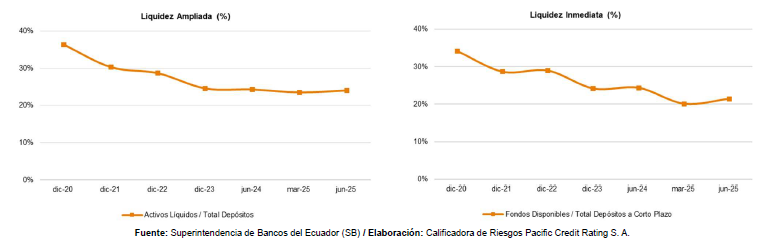

En cuanto a los activos líquidos del sistema, estos ascendieron a US$ 13,67 millones a la fecha de la revisión, reflejando un incremento del +16,78% (US$ +1,96 millones) debido al aumento de los fondos disponibles e inversiones. Cabe señalar que, las inversiones son un grupo en que se registran todas las inversiones en títulos valores adquiridos por la entidad de acuerdo con su naturaleza, con la finalidad de mantener reservas secundarias de liquidez, o la actividad de colocar un capital con el objeto de obtener un rendimiento, conforme lo establecido en los numerales 8 y 12 del artículo 194 del Código Orgánico Monetario y Financiero.

En el contexto financiero a junio de 2024, el indicador de liquidez ampliada se situó en 24,03%, mostrando un decrecimiento de -0,27 puntos porcentuales en comparación con el periodo anterior. Por otro lado, el indicador de liquidez inmediata descendió -2,91 puntos porcentuales respecto a su periodo comparable, cerrando en 21,40%.

Riesgo de Solvencia

Para junio de 2025, el valor total del patrimonio del Sistema Nacional de Bancos Privados alcanzó los US$ 7,32 millones si se considera la sumatoria de los resultados generados al final del año. Reflejando un aumento interanual del +8,54% (US$ +576,40 mil). Este incremento es similar al comportamiento creciente que ha mantenido el sistema en sus históricos (+8,76%; 2020-2024). Este dinamismo positivo se explica principalmente por el aumento del capital social (+7,07%; US$ +356,26 mil), Reservas (+1,06%; US$ +10,87 millones); Superávit por Valuaciones (+5,67%; US$ +19,45 millones) y resultados acumulados por (+56,80%; US$ +189,81 mil).

En cuanto a la estructura del patrimonio, el capital social es el componente predominante con una participación del 73,66% (US$ 5,40 millones), seguido por las reservas que representan el 14,20% (US$ 1,04 millones). Mientras que, el superávit por valuaciones constituye el 4,95% (US$ 362,85 millones) y los resultados representaron el 7,15% (US$ 523,98 mil).

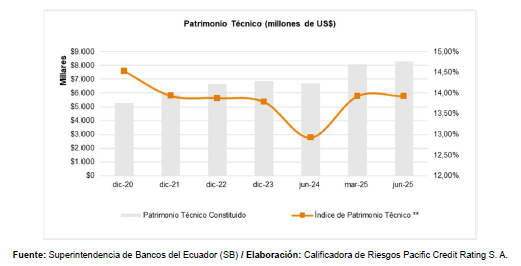

Por otro lado, al mes de junio del 2025, el Patrimonio Técnico Constituido del Sistema de Bancos Privados alcanza los US$ 8.296,11 millones, mostrando un aumento del +26,56% (US$ +1.581,84 millones) con respecto a junio de 2024 Este aumento se debe principalmente a la eliminación de las deducciones de inversiones extranjeras que computaban el cálculo total del patrimonio técnico.

Por otro lado, los activos ponderados por riesgo aumentaron un +14,70% (US$ +7.636,49 millones), alcanzando un total de US$ 59.594,55 millones en comparación con junio de 2024 dando paso para que el índice de patrimonio técnico registre un porcentaje del 13,92%, mostrando un aumento del 1,00% en relación con el 2024.

Eficiencia Operacional

Para junio de 2025, los ingresos financieros del Sistema Nacional de Banco Privados contabilizaron un valor de US$ 3,91 millones, experimentando un crecimiento interanual de +8,29% (US$ +299,77 mil), variación inferior al comportamiento promedio de los últimos cinco años (+14%; 2020-2024). Este dinamismo obedece, principalmente, al aumento de los intereses ganados en el comparativo anual (+9,57%; US$ +264,22 mil), además del incremento de las utilidades financieras (+11,28% US$ +16,11 mil); asimismo, registro aumentos de los ingresos por servicios y comisiones ganadas.

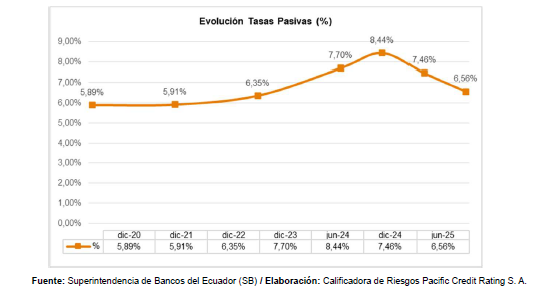

En cuanto a los egresos financieros, contabilizaron US$ 1,39 millones siendo inferior al año pasado en un -0,54% (US$ -7,60 mil). Este comportamiento se debe a la disminución de las tasas pasivas que han presentado en el sistema financiero pasando este acontecimiento se da por ya que los bancos no necesitan captar tanto dinero, pagando tasas altas.

la búsqueda de la Banca Privada por mantener un spread holgado, considerando la alta competitividad existente en el sistema financiero nacional (Bancos, Cooperativas, Mutualistas) especialmente en la tasa pasiva al querer captar más público a sus depósitos a largo plazo al 2025.

Acorde a la dinámica entre los ingresos y egresos financieros, el margen financiero bruto del sistema aumentó en un +13,92% (US$ +307,37 mil), alcanzando un total de US$ 2,51 millones hasta la fecha de corte. Se resalta que, el margen bruto se ha mantenido con comportamiento creciente a pesar del deterioro de cartera que hubo durante los cortes trimestrales del 2024 y la alta competitividad por tasas en búsqueda de un mayor spread financiero.

Por su parte, el margen financiero neto contabilizó US$ 1,70 millones, con un crecimiento del +9,36% (US$ +145,38 mil). El comportamiento ha sido creciente a pesar de haber aumentado el gasto en provisión, el cual, sumó US$ 817,22 mil a junio 2025

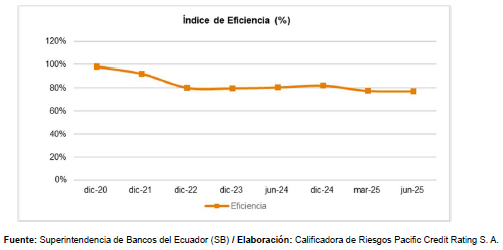

Por otra parte, los ingresos operacionales para junio 2025 sumaron US$ 167,96 mil, mostrando un aumento interanual del +28,25% (US$ +37,00 mil). Este incremento se debe al crecimiento de las ganancias en acciones y participaciones, entre otros factores. Al revisar los egresos operacionales del sistema, se pudo visualizar un incremento de +4,73% (US$ +63,84 mil) esto obedece al aumento de otros gastos, amortizaciones, servicios varios, y gastos de personal. El mejor control de los gastos operativo tuvo un impacto positivo en la generación de resultados para la fecha de corte en el sistema bancario nacional.

En este contexto, se observa un indicador de Eficiencia del sistema del 77,11%, con una disminución de -3,33 puntos porcentuales, motivado por el aumento de los gastos operacionales en una menor proporción que los márgenes hasta la fecha de corte.

Debido a lo previamente mencionado, el sistema bancario reflejó un resultado operacional mayor en comparación a junio 2024, creciendo en +35,51% (US$ +118,54 mil) contabilizando a la fecha de corte un monto US$ 452,24 mil. Con relación a los ingresos extraordinarios, reflejan un saldo total de US$ 222,73 mil para junio de 2025, experimentando un aumento interanual de +7,14% (US$ +14,83 mil); mientras que, los egresos extraordinarios se situaron en US$ 70,70 mil, decreciendo interanualmente en -31,12% (US$ -31,95 mil), especialmente por las perdidas en ventas de bienes y otros.

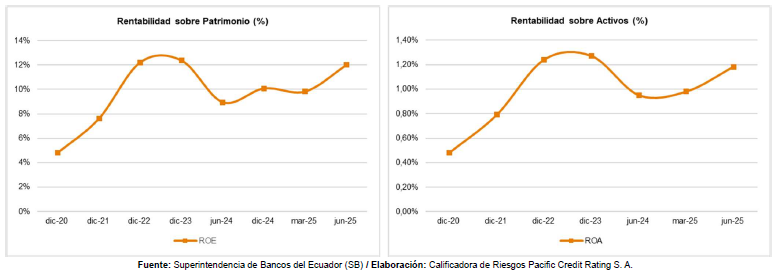

Finalmente, la utilidad neta del sistema registró un monto total de US$ 417,33 mil, misma que aumento interanualmente en +42,78% (US$ +125,03 mil) en comparación a junio de 2024. A consecuencia de mejores márgenes de ganancia. En este sentido, los indicadores de rentabilidad del sistema aumentaron. Por un lado, el ROE creció en +3,05 p.p. situándose en 11,99%. Mientras que, el ROA aumento en +0,23 p.p. hasta llegar a un indicador de 1,18%.

Cambios Normativos del sector

- Resolución No. JPRF-F-2024-0105 con fecha 15 de abril de 2024 se firmó la Resolución sobre Homologación de la norma de provisiones entre el sector financiero popular y solidario y los sectores financieros público y privado.

- Resolución Nro. JPRF-F-2024-0120 Resolución relacionada la normativa de medidas de alivio financiero aplicable a los sectores financiero público, privado y de la economía popular y solidaria hasta el 31 de mayo de 2025

- Resolución Nro. JPRF-F-2024-0129 del 29 de noviembre de 2024 reforma a la normativa del patrimonio técnico constituido, donde se detallan cambios en las ponderaciones y deducciones del patrimonio técnico primario.

- Resolución Nro. JPRF-F-2024-0130 del 05 de diciembre de 2024 reforma a la resolución de Patrimonio Técnico (Resolución Nro. JPRF-F-2024-0129 del 29 de noviembre de 2024)

- Resolución Nro. Nro. JPRF-F-2024-0134con fecha 23 de diciembre de 2024 donde se reforma la ampliación a la aplicación del mecanismo extraordinario y temporal de alivio financiero aplicable al sistema financiero nacional.

- Resolución Nro. JPRF-F-2024-0135 del 31 de diciembre de 2024 establece reformas a la sección “Normas Generales para el funcionamiento del seguro de depósitos del sector financiero privado y del sector financiero popular y solidario”.

- Resolución Nro. JPRF-F-2025-0138 del 24 de febrero de 2025 reforma el Artículo 3 del Capítulo XLIX “Programa de Crédito para las entidades del sector financiero público” del Título II “Sistema Financiero Nacional”, Libro I “Sistema Monetario y Financiero” de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros. Resolviendo que los programas de inversiones, crédito y financiamiento que los recursos colocados serán orientados a la reactivación y desarrollo económico, a nivel territorial o nacional, según corresponda. También, los programas de crédito de la CFN B.P. consistirán en el otorgamiento de operaciones de segundo piso dirigido a actividades productivas de bienes y servicios de personas naturales y jurídicas públicas, privadas, mixtas o populares y solidarias.

- Resolución Nro. JPRF-F-2025-0139 del 24 de febrero de 2025 resolvió sustituir los numerales 1.1.3. y 1.4.1. sobre la Cobertura de la calificación para crédito productivo y microcréditos, del artículo 5 de la Sección II “Elementos de la calificación de activos de riesgo y su clasificación”. También se sustituyó el artículo 33, 34 y 35 de la Subsección II “De la gestión del riesgo de crédito”, cambiando las responsabilidades del Consejo de Administración, del Comité de Administración Integral de Riesgos, la unidad y del Administrador de Riesgos. También se modificaron los criterios de calificación del artículo 44 de la Subsección IV “De la calificación”, Sección IV “Norma para la gestión del riesgo de crédito en las cooperativas de ahorro y crédito y asociaciones mutualistas de ahorro y crédito para la vivienda”. Y se incluyó un último inciso en este último artículo indicando que “los días de morosidad se contarán a partir del día siguiente al del vencimiento de la cuota …”. También se incorporó en el artículo 94 del Parágrafo I “Cartera de crédito y contingentes” el siguiente texto “Las entidades deberán calificar las operaciones de crédito y contingentes en función de la morosidad y al segmento de crédito al que pertenecen …” y “Los días de morosidad se contarán a partir del día siguiente al del vencimiento de la cuota de la operación de crédito u obligación …”

- Resolución Nro. JPRF-F-2025-0143 del 19 de marzo de 2025 se resolvió incorporar en el numera 2 del artículo 3 de la Sección II “Factores de Ponderación de Activos y Contingentes” el siguiente inciso: “130715 De disponibilidad restringida – Títulos valores para encaje (1)”. Y en el numera 3 del mismo artículo se eliminó el inciso que prescribe “130715 De disponibilidad restringida – Títulos valores para encaje”.

- Resolución Nro. Nro. JPRF-F-2025-0144 con fecha 21 de marzo de 2025, Reformas a las “Normas Generales para el Funcionamiento del Seguro de Depósitos del Sector Financiero Privado y del Sector Financiero Popular y Solidario”.

- Resolución Nro. JPRF-F-2025-0145 del 31 de marzo de 2025 se resolvió sustituir el texto del Artículo 29 de la Sección VII “Mecanismo extraordinario y temporal de alivio financiero aplicable a los sectores financieros públicos y privado” y el Artículo 3 del Capítulo LXI “Mecanismo extraordinario y temporal de alivio financiero aplicable al sector financiero de la economía popular y solidaria” por el siguiente “El diferimiento temporal y extraordinario de operaciones de crédito es el proceso mediante el cual las entidades de los sectores financieros público y privado aplazan hasta por ciento ochenta (180) días el pago de las cuotas por vencer de las operaciones vigentes al 31 de marzo de 2025 o al momento de la instrumentación del mecanismo. Las cuotas diferidas se podrán trasladar al final de la tabla de amortización correspondiente, y las entidades financieras podrán determinar el cobro o no de los intereses de las cuotas diferidas, cuya condición deberá ser notificada expresamente al cliente. Este mecanismo de diferimiento podrá ser aplicado hasta el 30 de septiembre de 2025 …”

- Resolución Nro. JPRF-F-2025-0150 del 29 de abril de 2025 resolvió incorporar a continuación del Artículo 21 de la Subsección III “Tasa de interés para operaciones activas y pasivas” el Art 21.1 que indica que “Para las inversiones o depósitos en el sistema financiero nacional efectuados por las personas jurídicas públicas … la tasa de interés pasiva efectiva no será superior a la tasa de interés pasiva efectiva referencial por plazo de captación, publicada por el Banco Central del Ecuador…”

- Resolución Nro. JPRF-F-2025-0155 del 20 de mayo de 2025 se realizaron reformas al capítulo LXII “Norma que Regula las Entidades de Servicios Financieros Tecnológicos”, del Título II “Sistema Financiero Nacional”, Libro I “Sistema Monetario y Financiero”.

- Resolución Nro. JPRF-T-2025-0158 del 12 de junio de 2025 donde se indica Expedir e incorporar el Título III “De la Prevención, Detección y Combate del Delito de Lavado de Activos y de la Financiación de Otros Delitos”, en el Libro V “Normas de aplicación común para los sectores regulados” de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros.

- Resolución Nro. JPRF-P-2025-0159 del 18 de junio de 2025 Reformas al Título I “Política Nacional de Inclusión Financiera”, así como su Anexo 1 “Estrategia Nacional de Inclusión Financiera (ENIF) 2023 – 2027”, del Libro IV “Políticas” de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros.

Riesgos previsibles del sistema de bancos

- Exposición crediticia futura: En el contexto económico actual del país, caracterizado por una recuperación moderada y ciertos focos de vulnerabilidad en el empleo y consumo, persiste un riesgo previsible de deterioro en la calidad crediticia de los bancos. Ante este escenario, es crucial que las entidades financieras mantengan un seguimiento riguroso de su cartera problemática, a fin de anticipar posibles aumentos en los niveles de morosidad. La gestión prudente del riesgo de crédito requiere reforzar los esquemas de provisiones, garantizando una cobertura adecuada frente a posibles incumplimientos. Asimismo, la evolución de los indicadores de morosidad y el comportamiento de las provisiones deben ser monitoreados de manera constante, como herramientas clave para preservar la estabilidad del sistema financiero y sostener la confianza

Conclusión

Durante el año 2025, el sistema bancario ecuatoriano ha evidenciado una evolución favorable respecto al ejercicio anterior, en un entorno marcado por la baja de las tasas pasivas explicado por la mejora en la liquidez interna, mejores costos de financiamiento externo y una situación macroeconómica más favorable. Esta reducción ha permitido optimizar el costo de fondeo, fortaleciendo los márgenes financieros y generando una ligera mejora en la rentabilidad del sistema. La expansión moderada del crédito, principalmente en segmentos con menor riesgo, ha reflejado una disminución de los niveles de morosidad.

De igual manera, los bancos han sostenido un enfoque prudente en la gestión del riesgo crediticio, manteniendo adecuados niveles de provisiones y cobertura y una a posición de liquidez continúa sólida, y conservadora. Por su parte, los indicadores de solvencia permanecen robustos, superando con holgura los mínimos regulatorios. En conjunto, estos factores reflejan una mejora en el perfil financiero y de riesgo del sistema bancario del país, con menor exposición a contingencias y una capacidad reforzada para enfrentar posibles escenarios adversos.

Bibliografías y fuentes

Superintendencia de Bancos del Ecuador. Resoluciones y Circulares. Disponible en: https://www.superbancos.gob.ec/bancos/resoluciones-y-circulares

Junta de Política y Regulación Financiera. Disponible en: https://jprf.gob.ec/resoluciones-de-la-junta-de-politica-y-regulacion-financiera/

Superintendencia de Bancos del Ecuador. Catálogo único de Cuentas. Disponible en: https://www.superbancos.gob.ec/bancos/catalogo-de-cuentas/