Autor: Inés Vidal

Significado de la clasificación

SBBB: Mantiene una política fiscal moderada, con una institución monetaria autónoma. Su tendencia de crecimiento económico es estable. Cuenta con una cierta liquidez externa, con una fuente de ingresos no diversificada y un manejo adecuado de la deuda. Cuenta con una cierta capacidad para soportar choques exógenos y un sistema financiero local consolidado

S2: Valores con certeza en el pago oportuno. La liquidez y otros aspectos del deudor son firmes; sin embargo, las necesidades continuas de fondos pueden incrementar los requerimientos totales de financiamiento

Estas categorizaciones podrán ser complementadas si correspondiese, mediante los signos (+/-) mejorando o desmejorando respectivamente la calificación alcanzada entre las categorías AA y B inclusive.

La información empleada en la presente clasificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. La clasificación otorgada o emitida por PCR constituye una evaluación sobre el riesgo involucrado y una opinión sobre la calidad crediticia, y la misma no implica recomendación para comprar, vender o mantener un valor; ni una garantía de pago del mismo; ni estabilidad de su precio y puede estar sujeta a actualización en cualquier momento. Asimismo, la presente clasificación de riesgo es independiente y no ha sido influenciada por otras actividades de la Clasificadora. El presente informe se encuentra publicado en la página web de PCR (http://www.ratingspcr.com/), donde se puede consultar adicionalmente documentos como el código de conducta, la metodología de clasificación respectiva y las clasificaciones vigentes.

Racionalidad

En Comité de Calificación de Riesgo, PCR decidió mantener la clasificación en “sBBB” a la deuda de largo plazo ME, en “sBBB+” a la deuda de largo plazo MN, en “s2” a la deuda de corto plazo ME y en “s2” a la deuda de corto plazo MN con perspectiva “Estable”. La decisión se sustenta en la mejora de la actividad económica del país, menor desempleo y la reducción de la inflación ubicándola dentro del rango meta. Asimismo, se considera el menor endeudamiento y spread de riesgo país respecto a sus pares regionales, así como el adecuado nivel de reservas que favorece los indicadores de liquidez. No obstante, las clasificaciones se limitan por el continuo incumplimiento de regla fiscal y la alta informalidad laboral registrada.

Perspectiva

Estable

Resumen Ejecutivo

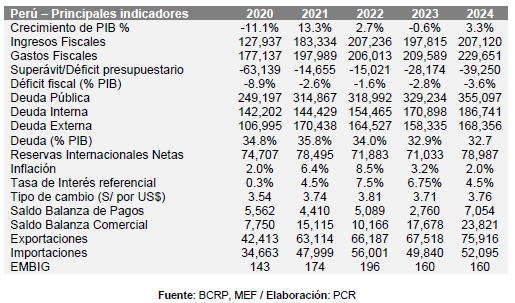

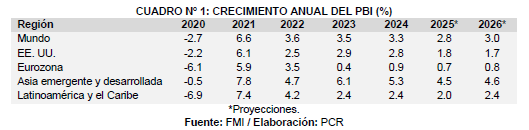

- Crecimiento económico global y local. Luego de varios choques geopolíticos, climáticos y económicos, la economía global comenzó a registrar mejores resultados y controlar parcialmente la inflación mediante políticas monetarias restrictivas. El crecimiento global se proyecta en 2.8% para 2025 y 3.0% para 2026, con economías avanzadas creciendo 1.4% y emergentes 3.7%, incluyendo China 4.0%, EE. UU. 1.8% y la eurozona 0.7–0.8%. En Perú, el PBI creció 3.3% en 2024, impulsado por el sector primario (pesca y manufactura), y por el sector no primario (servicios y construcción). Se proyecta un crecimiento de 3.0% en 2025, sostenido por la demanda interna y condiciones macroeconómicas estables.

- Inflación y nivel de empleo. Al cierre de 2024, la inflación interanual se ubicó en 1.97% y descendió a 1.67% en junio de 2025, dentro del rango meta, influida por el comportamiento mixto de los precios de alimentos y por la caída de combustibles y cotizaciones internacionales. En cuanto al mercado laboral, la PEA alcanzó 18.3 millones de personas en 2024 (+1.0% interanual), de las cuales 17.3 millones estuvieron ocupadas, principalmente en los sectores de servicios y comercio. La tasa de desempleo fue de 5.6%, con mayor incidencia en zonas urbanas y en mujeres respecto a hombres. La informalidad laboral llegó a 70.9%, siendo más elevada en áreas rurales y en actividades primarias.

- Liquidez. Al cierre del 2024, las Reservas Internacionales Netas (RIN) totalizaron en US$ 78,987 MM, lo que equivale al 27% del PBI y representa el 91.1% de los activos del BCRP (dic-2023: 87.1%). Este nivel de reservas permite cubrir más de cinco veces la deuda externa del país, incluso si se considera el déficit en cuenta corriente, lo que evidencia una sólida posición externa. Se considera que los riesgos de liquidez a mediano plazo son bajos comparados con los demás países de la región.

- Endeudamiento y comparativo regional. La deuda pública bruta alcanzó 32.7% del PBI al cierre de 2024, por debajo del límite de 38% del marco macrofiscal peruano y se espera que, para el cierre del 2025 y 2026, la deuda pública sea de 32.2% y 32.6% del PBI, respectivamente. Asimismo, se destaca que Perú mantiene uno de los niveles de deuda pública más bajos de la región América Latina (70.0% del PBI).

- Déficit fiscal. Al cierre del 2024, el déficit fiscal alcanzó 3.6% del PBI, superior al límite de 2.8%, aunque por debajo del promedio de América Latina (4.8%). Este resultado obedeció al menor registro de ingresos corrientes como porcentaje del PBI, pese a un crecimiento real. Se proyecta una reducción gradual del déficit en los próximos años, respaldada por políticas fiscales más sostenibles, contención del gasto y mejoras en la eficiencia de la inversión pública. No obstante, alcanzar las metas fiscales en un año preelectoral demandará esfuerzos adicionales y la mitigación de riesgos asociados a iniciativas legislativas con costos fiscales, así como a presiones de gasto.

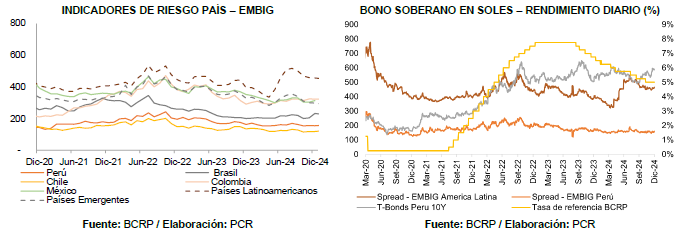

- Riesgo país y rendimiento de los bonos soberanos. Perú ha mantenido estabilidad monetaria y fiscal, permitiendo conservar uno de los niveles de riesgo país más bajos de la región. El rendimiento diario del bono soberano en soles de Perú a 10 años se registró en 5.9% a diciembre del 2024 (dic-2023: 5.1%). Asimismo, el EMBIG PERU se mantuvo en 160 pbs (dic-2023: 160 pbs), mientras que el spread EMBIG LATAM cerró en 465 pbs (dic-2023: 383 pbs). Los indicadores de riesgo país en LATAM vienen registrando algunos picos por las tensiones de política comercial, la inestabilidad política en algunos países de la región, tipo de cambio.

Metodología utilizada

La opinión contenida en el presente informe se ha basado en la aplicación de la “Metodología de calificación de riesgo soberano (Perú)” vigente, aprobado con fecha 18 de febrero de 2021.

Riesgos potenciales

Se considera como riesgo potencial la inestabilidad política y económica como un factor sustancial, ya que podría traer consecuencias en variables como tipo de cambio, inflación, inversión privada, flujo de capitales y en el mercado financiero local. Por último, un incumplimiento persistente de la regla fiscal podría generar impactos significativos en el déficit y elevar los niveles de endeudamiento público.

Contexto Internacional

Riesgo Político y Geopolítico[1]

Según Riesgo Político América Latina 2025 (ene-2025), informe realizado por el Centro de Estudios Internacionales UC, el año 2025 se perfila como un año complicado en la región, cuya preocupación resulta de la incertidumbre por los próximos cambios, así como factores de la desaceleración económica, procesos electorales, la toma del mandato de Trump, relación con China y su impacto en Latinoamérica.

Para el 2025, se tienen elecciones en Ecuador, Chile, Bolivia, Honduras y legislativas en Argentina, lo cual podría reconfigurar el mapa político regional, estos procesos ayudarán a evaluar la fortaleza de las democracias, ante una población polarizada y desafección ciudadana. En adición, Wells Fargo (2025)[2] resalta que tras una primera “marea rosa” en los años 1990–2000 y una segunda ola de gobiernos de izquierda posterior a la pandemia, América Latina estaría perfilando una nueva tendencia política hacia la derecha, luego de que las administraciones de izquierda perdieran aprobación y popularidad en los últimos años. Según el reporte, ello podría mejorar el perfil de riesgo político de la región y favorecer la estabilidad de los mercados financieros, ya que los gobiernos de derecha tienden a priorizar la disciplina fiscal y la búsqueda de presupuestos balanceados. En los próximos 18 meses, estiman que la mayoría de economías grandes (Chile, Colombia, Perú y Brasil) se inclinarán por opciones de derecha en sus elecciones, lo que contribuiría a una reducción de primas de riesgo y a episodios de relief rally en monedas locales.

Por otro lado, los principales problemas que enfrentan los ciudadanos de la región son la inseguridad, el crimen organizado y el narcotráfico. América Latina concentra alrededor de un tercio de los homicidios a nivel global, a pesar de que solo alberga el 8% de la población mundial, siendo el narcotráfico la causa principal de esta violencia. A ello se suma la trata de personas, considerada una forma de esclavitud moderna, ya que los carteles criminales se aprovechan del fenómeno migratorio para expandir sus redes ilícitas (Riesgo Político América Latina 2025, enero 2025).

Asimismo, la corrupción estructural muestra inestabilidad del sector público, causando, así, desconfianza a las autoridades por su abuso de poder, la concentración de poder por parte de las elites políticas y económicas aunado a la impunidad que reciben por parte de un poder judicial débil y con poca independencia.

Estos últimos años, el flujo migratorio proveniente de Venezuela es de 7.8 millones, de los cuales 6.7 millones (Colombia: 2.8 millones y Perú: 1.7 millones). La migración, aparte de traer intercambio cultural, genera saturación demográfica, generando problemas para acceder a los servicios de educación y salud, así como vivienda y empleo. Ante ello, las autoridades se encuentran bajo presión para poder atender la nueva demanda y sin causar conflictos ni tensiones entre los ciudadanos e inmigrantes, por lo que, han implementado políticas de deportación masiva, tanto para migrantes ya establecidos como para quienes están cruzando fronteras.

Según la Cepal, América Latina presenta un bajo crecimiento económico, dificultando la reducción de la pobreza y desigualdad, aunado a los rezagos de la pandemia y de la alta inflación, deja a los gobernadores bajo presión en usar adecuadamente los recursos disponibles e implementar políticas fiscales efectivas, sin posibilidad de equivocarse al ser cuestionados por la población. En adición, el desencanto que tienen los ciudadanos a la democracia ha facilitado que los partidos autoritarios o populistas hayan tomado el poder, quienes prometen seguridad y otras políticas, que a pesar de no ser pro a la democracia y profundizan la debilidad de la región, son efectivas.

La región es vulnerable a la inestabilidad internacional, principalmente por las disputas surgidas por intereses propios y poder económico, para lograr un mayor manejo de las cadenas de suministros y minerales. Según el FMI durante el 2023, se implementaron más de 1000 medidas como subsidios, restricciones a las exportaciones, limitaciones a las inversiones y aranceles. Países como EE.UU. y China llaman como medidas de seguridad nacional o económica a las malas políticas comerciales implementadas y proteccionistas, actualmente el riesgo se encuentra en auge ante el próximo gobierno de Trump. Estas medidas impactan en la economía de la región pues dependen mucho de las exportaciones hacia este país, asimismo, al encarecer los productos devaluará las monedas locales, seguido, la probabilidad de que afecte a la economía china ocasionara una reducción de su demanda y en el precio de los commodities. En general, las medidas proteccionistas avivaran tensiones comerciales, disrumpiendo en las producción y comercialización global.

Por otro lado, los conflictos geopolíticos en Medio Oriente, zona estratégica por poseer dos tercios de reservas de petróleo, no parecen tener una solución al corto plazo. La guerra entre Rusia y Ucrania ya cumplen tres años sin ningún acuerdo que conlleve al fin del fuego, y el conflicto de Israel con Palestina agravándose y convirtiéndose en una crisis humanitaria que involucra la muerte de más de 50 mil civiles. Finalmente, todos estos eventos internacionales influyen en Latinoamérica al tener vínculos comerciales, financieros e inversiones.

Perspectivas de la Economía Mundial [3]

De acuerdo con WEO (abril 2025) realizado por el FMI, la tasa de crecimiento proyectada del PBI mundial para el 2025 es de 2.8% y 2026 en 3.0%, ubicándose por debajo del promedio anual durante el 2000-2019 de 3.7%. Estas estimaciones incorporan las nuevas medidas comerciales, incertidumbre y deterioro de la confianza de los agentes, ocasionando revisiones a la baja en algunas economías avanzadas y en desarrollo. Lo anterior asume también una política fiscal menos expansiva que ayudaría a reducir el endeudamiento de los gobiernos.

Las proyecciones a mediano plazo del crecimiento mundial no son muy alentadoras, pues se espera que ronde el 3.2%. Se menciona que esta cifra, en parte, obedece al envejecimiento demográfico, que influye en la baja productividad y participación en la fuerza laboral. En cuanto a las economías avanzadas, se espera un crecimiento del 1.4% al 2025 y 1.5% al 2026. Para Estados Unidos se estima una desaceleración de 1.8% al 2025 y 1.7% al 2026, como respuesta a la incertidumbre de las tensiones comerciales y deterioro de las perspectivas de la demanda. Para la zona euro, se prevé un crecimiento de 0.8% al 2025 y 1.2% al 2026, alineado a la incertidumbre y aranceles. En mismo sentido, para Japón, se espera un crecimiento de 0.6% al 2025, mientras que para el Reino Unido, la actividad económica ascendería a 1.1%.

Para las economías emergentes y en desarrollo, se contempla un crecimiento de 3.7% en 2025 y 3.9% en 2026, reflejando revisiones a la baja frente a las estimaciones de enero, principalmente por el impacto de las recientes tensiones comerciales globales. A detalle, el crecimiento de China retrocedería gradualmente al 4.0% al 2025, afectado por los aranceles aplicados a sus exportaciones que contrarrestaría el mejor desempeño en el 2024 y la orientación fiscal expansiva. Respecto a India se espera que el crecimiento se modere en 6.2% en 2025, a medida que el consumo privado se estabilice, esta cifra refleja una caída de 0.3% respecto al reporte de enero. Para América Latina y el Caribe, se espera que la actividad económica se ajuste a 2.0% al 2025, efecto de los aranceles a las importaciones de Estados Unidos, incertidumbre y endurecimiento de condiciones financieras.

Por su parte, el Banco Mundial espera que la tasa de crecimiento mundial sea de 2.3% para el 2025, producto de la incertidumbre, barreras comerciales y volatilidad. Esta desaceleración proviene principalmente por la menor inversión. Para los años 2026-2027, se prevé una expansión de 2.5%, a medida que el flujo comercial se adapte a las altas tarifas y la incertidumbre sobre las políticas se regularice.

En cuanto a los países emergentes y en desarrollo (EMDEs), se estima una tasa de crecimiento de 3.8% al cierre del 2025 y para el 2026-2027 de 3.9%, No obstante, se anticipa una desaceleración progresiva de la economía china a medida que se desvanece el impulso de corto plazo generado por la política fiscal. A su vez, en muchas otras economías emergentes, se espera que el crecimiento a corto plazo también se modere debido a un deterioro de la inversión, lo cual superaría cualquier posible beneficio derivado de la desviación del comercio provocada por las tensiones globales.

Respecto a los riesgos globales, el panorama se mantiene inclinado a la baja. La persistente incertidumbre sobre las decisiones de política económica, especialmente en materia comercial, podría provocar una desaceleración más marcada de lo anticipado en la inversión, el intercambio global y la confianza de los agentes económicos. El aumento de restricciones comerciales impuestas por EE.UU. también elevaría las presiones inflacionarias en países clave como los países emergentes y en desarrollo, reduciendo el poder adquisitivo y restringiendo la capacidad de respuesta de los bancos centrales a través de políticas monetarias expansivas, así como debilitaría aún más el apetito por asumir riesgos financieros a escala mundial, impactando sobre el crecimiento. Además, persisten las amenazas derivadas de tensiones geopolíticas, conflictos regionales y eventos climáticos, los cuales afectan con mayor intensidad a las EMDEs.

En cuanto al impacto del arancel del 10% a Perú, según declaraciones del gerente central de Estudios Económicos del BCRP, este sería moderado debido a que las exportaciones no compiten directamente con bienes que EEUU produce, así como esperan que las empresas peruanas exportadoras mantengan su presencia en mercado estadounidense.

Finalmente, mencionan algunos factores que podrían mejorar el crecimiento, como una posible reducción de tensiones comerciales, avances tecnológicos (como la inteligencia artificial) y medidas fiscales coordinadas. Para los países emergentes y en desarrollo, es clave reforzar instituciones, recuperar espacio fiscal y fomentar inversión privada. También se requiere impulsar empleo de calidad, mejorar productividad y garantizar estabilidad macroeconómica. La cooperación internacional y el fortalecimiento de políticas internas serán fundamentales para evitar una prolongada desaceleración.

Comercio Internacional

Según la Organización Mundial del Comercio[1] (OMC), el comercio internacional de bienes se expandió en 2.9 % en 2024, superando al PBI global (2.8 %) por primera vez desde 2017, excluyendo el rebote postpandemia. Sin embargo, para el 2025 proyectan una contracción de -0.2 %, en contraste al 2.7 % estimado inicialmente, ello debido al aumento de presiones arancelarias, la posible reactivación de aranceles recíprocos y la incertidumbre en torno a la política comercial. Lo anterior podría tener efectos indirectos más amplios, al afectar la confianza empresarial y dificultar las decisiones de inversión y planificación comercial. Para el 2026, se espera una recuperación moderada de 2.5 %, aunque por debajo del 2.9 % previsto anteriormente. Estas proyecciones también están condicionadas por tensiones geopolíticas, que afectan las cadenas de suministro y promueven una mayor fragmentación del comercio global.

La OMC reportó que, si bien el volumen del comercio mundial de mercancías creció un 2.9% en 2024, el valor total en dólares apenas aumentó un 2%. Esta diferencia evidencia una caída en los precios promedio de exportación e importación durante el año, lo cual indica que, a pesar del mayor dinamismo comercial en términos físicos, el comercio global no reflejó un incremento significativo en términos monetarios.

La Conferencia de las Naciones Unidas Comercio y Desarrollo (UNCTAD)[2] prevé que el comercio mundial aumente en 3.3% al cierre del 2024. Ello se basa a que el comercio de bienes creció en 7% y el de servicios en 2%, esperando continuar con esta alza hasta a finales del año. En el primer semestre de 2025, el comercio global mostró una trayectoria positiva, con un crecimiento trimestral de 1.5 % y anual de 3.5 %, impulsado por exportaciones sólidas de la Unión Europea y mayores importaciones en Estados Unidos ante la expectativa de nuevos aranceles. Las proyecciones para el 2T2025 apuntan a un crecimiento continuo, tanto en bienes como en servicios, derivado de los datos preliminares los cuales indican que las exportaciones de China se mantuvieron sólidas en abril y mayo, impulsadas por el comercio intrarregional y con África. Si bien las exportaciones de EE. UU. también aumentaron, sus importaciones cayeron fuertemente frente al trimestre previo, reflejando los nuevos aranceles y un adelanto de compras durante el primer trimestre del presente año.

La evolución del comercio global en la segunda mitad de 2025 dependerá en gran medida de la claridad en las políticas económicas, la evolución geoeconómica y la capacidad de adaptación de las cadenas de suministro. En este contexto, persisten riesgos importantes: incertidumbre en la política comercial de EE. UU., potenciales represalias arancelarias, crecimiento de políticas industriales proteccionistas con subsidios domésticos, y efectos indirectos sobre las cadenas de valor globales, que podrían extenderse a sectores no directamente involucrados. Además, una posible desaceleración económica en varias regiones podría frenar el comercio global y limitar la inversión, aunque una mayor integración regional podría ofrecer cierto soporte.

De acuerdo con el FMI, el crecimiento del comercio de bienes y servicios fue de 3.8% en 2024; no obstante, se prevé que sea de 1.7% en 2025 y 2.5% en 2026. Esta revisión a la baja obedece principalmente al aumento de barreras arancelarias, que constituyen un shock negativo para la oferta y la demanda global, al distorsionar la asignación de recursos, reducir la productividad y elevar los costos. Las proyecciones asumen que la incertidumbre en torno a la política comercial desincentivaría la inversión y el comercio, así como endurecería las condiciones financieras globales y pone en riesgo la estabilidad de las cadenas de suministro. A pesar de la resiliencia mostrada por la economía mundial durante los últimos años, el FMI advierte que los riesgos continúan inclinándose hacia un deterioro del panorama global, especialmente si las tensiones comerciales escalan y no se logra una mayor coordinación internacional.

[1] OMC – Perspectivas del Comercio Mundial y Estadísticas en abril 2025

[2] UNCTAD. Actualización del Comercio Global (diciembre 2024)

[3] Fondo Monetario Internacional – WEO abril 2025.

[1] Fuente: Centro de Estudios Internacionales UC.

[2] Unwinding the Tide. Latin America’s Shift to the Political Right. Wells Fargo. 11 junio 2025

[3] Fondo Monetario Internacional (FMI), Perspectivas de la Economía Mundial – abril 2025. Banco Mundial, Global Economic Prospects – junio 2025.

Mercados Financieros

De acuerdo con el Fondo Monetario Internacional[3], luego de la alta inflación generalizada postpandemia surgió una rápida aplicación de políticas monetarias y fiscales que ajustaron las condiciones financieras de las economías emergentes, agregándole los escenarios de la invasión rusa a Ucrania, inflación en EE. UU., el bajo dinamismo de la economía en China y Europa. Durante el 2024, los indicadores macroeconómicos como la inflación han ido estabilizándose, dando confianza a las autoridades a iniciar de manera gradual la eliminación de políticas restrictivas. No obstante, el FMI advierte que persisten riesgos significativos. Si la inflación repuntara nuevamente debido a cambios en las políticas o factores externos, los bancos centrales podrían verse obligados a mantener tasas de interés elevadas por más tiempo, lo que agravaría las condiciones financieras, en especial para las economías de mercados emergentes y en desarrollo. Además, una corrección en los mercados financieros podría desencadenarse si los resultados empresariales no cumplen las expectativas o si se intensifican las tensiones geopolíticas. En este contexto, los países con altos niveles de endeudamiento y necesidades de refinanciamiento enfrentarían mayores vulnerabilidades, lo que podría derivar en crisis de balanza de pagos.

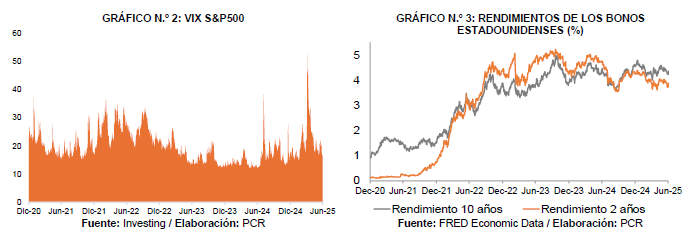

Asimismo, se tiene al indicador VIX S&P 500, que refiere a la volatilidad del S&P 500 en los próximos 30 días, se conoce también por medir el sentimiento del mercado ya que mientras más alto sea, indica que hay más inestabilidad en el desempeño de las acciones. Un nivel de VIX S&P 500 de menor a 15 es bajo e indica optimismo en el mercado, mientras que superior a 30 es máxima inestabilidad en el mercado. Se suele esperar que cuando el índice S&P 500 aumenta, el VIX S&P 500 disminuye, pues si al mercado bursátil le está yendo bien, no hay incertidumbre ni riesgo próximo.

Luego de registrar un pico en marzo del 2020 por el covid-19, cuando llegó a 82.7, el VIX ha disminuido y se ha mantenido rondando niveles inferiores a 30. Principalmente, los picos observados durante el año se deben a las veces que el gobierno americano ha reportado sus indicadores macroeconómicos para tomar decisiones de política monetaria, pues influyen en las expectativas de los inversores. Durante el 2023, el VIX registró una tendencia bajista cerrando en 12.5 puntos, disminuyendo -42.6% respecto al año previo. En el 2024, se mantuvo en niveles bajos y estables, salvo un repunte temporal en abril cuando alcanzó los 19.7 puntos, impulsado por la publicación de datos laborales en EE.UU. por debajo de lo esperado, lo que generó incertidumbre sobre el mercado laboral. Hacia el cierre del 2024, el índice se moderó, cerrando en 17.4 puntos.

Durante el primer semestre del 2025, el VIX presentó una mayor volatilidad. A inicios del año se mantuvo estable pero repuntó en abril hasta niveles de 50 puntos ante episodios de tensión en la política comercial por la imposición de aranceles recíprocos. Sin embargo, a pesar de estos shocks temporales, el mercado mostró resiliencia, y el índice retrocedió progresivamente hacia junio, ubicándose en torno a los 15.7 puntos. Esta evolución responde a una mayor confianza del mercado en la estabilidad financiera.

Por otro lado, cabe mencionar que el diferencial de rendimiento entre los Bonos del Tesoro Norteamericano a 10 y 2 años, el cual se mantenía negativo desde el 2022, ante los temores de una posible recesión por el incremento de tasas de referencia por parte de la FED a fin de reducir la inflación, retornó a la normalidad registrándose positivo a inicios de setiembre del 2024, luego una postura dovish por parte del banco central impactando en los rendimientos del bono de menor duración. Es así como, al cierre del 2024, el diferencial se mantuvo positivo situándose en 0.33%.

Finalmente, el índice bursátil S&P 500 cerró el año 2024 con una rentabilidad de 23.3 % y un rendimiento total de 25.0 %, alcanzando los 5,881.6 puntos. Este desempeño estuvo altamente concentrado en un grupo de empresas conocido como las «Magnificent 7» (Apple, Microsoft, NVIDIA, Alphabet, Meta, Amazon y Tesla), las cuales aportaron el 53.1 % del retorno total del índice. Sin su contribución, el retorno del S&P 500 habría sido de 11.75 %.

Los sectores en donde operan estas compañías que lideraron en rendimiento son Communication Services (que incluye a Alphabet y Meta) el cual subió 38.9 %, Information Technology (Apple, Microsoft y NVIDIA) que creció en 35.7 %, y Consumer Discretionary (Amazon y Tesla) aumentando en 29.1 %. En particular, NVIDIA destacó con una expansión anual de 171.2 %, consolidándose como uno de los motores principales del desempeño bursátil americano del año.

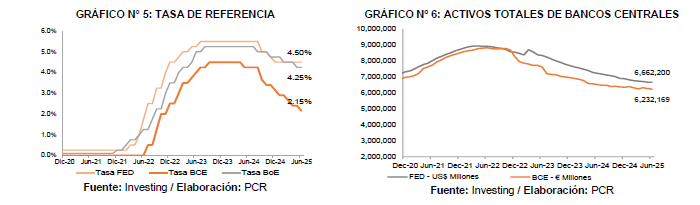

Respecto a los datos macroeconómicos reportados en Estados Unidos, la Oficina de Estadísticas Laborales (BLS) indicó que la inflación al cierre del 2024 fue de 2.9%, disminuyendo a 2.7% en junio del 2025. Por su lado, la tasa de desempleo se mantuvo estable en 4.1 % tanto en diciembre de 2024 como en junio de 2025. Durante junio, se crearon 147,000 empleos, impulsados principalmente por el sector público, en su mayoría el sector de educación estatal y local, así como se registraron aumentos significativos en el sector salud, especialmente en hospitales y centros de cuidado residencial. La FED inició el ciclo de recortes de su tasa de referencia en septiembre del 2024. Desde el último ajuste realizado en diciembre, la tasa se ha mantenido en 4.50 % hasta la fecha.

Riesgo País y Rendimiento Soberano

Los bonos soberanos de la mayoría de los países de América Latina registraron algunos picos en los rendimientos afectados por la corrección en los precios de los commodities y por factores políticos o sociales, así como ante las expectativas de reactivación económica por el inicio del recorte de tasas de interés por parte del BCRP. Esto último generó la depreciación de la moneda local y la revalorización de los activos financieros parcialmente.

Es de mencionar que en setiembre del 2024, una clasificadora internacional mejoró la perspectiva de las clasificaciones soberanas de “negativa” a “estable” y ratificando las clasificaciones de deuda soberana. La clasificadora sustenta su decisión en la implementación de reformas políticas y del entorno macroeconómico más estable, además, se basan en la fortaleza de la liquidez externa y de mantener su indicador de Deuda/PBI. No obstante, la clasificación se ve limitada por el incumplimiento de objetivos fiscales por menores ingresos de gobierno.

El rendimiento diario del bono soberano en soles de Perú a 10 años se registró en 5.9% a diciembre del 2024 (dic-2023: 5.1%). Asimismo, el EMBIG PERU se situó en 160 pbs (dic-2023: 160 pbs), mientras que el spread EMBIG LATAM cerró en 465 pbs (dic-2023: 383 pbs). Los indicadores de riesgo país en LATAM vienen mostrando un comportamiento variado, con Argentina destacándose por una mejora significativa en este indicador, gracias a políticas económicas estabilizadoras. Mientras que Venezuela y Bolivia presentan peores indicadores, Perú, Chile y Uruguay continúan como los emisores más seguros. La región enfrenta retos como controlar la inflación, manejar la deuda externa y atraer inversiones. Los gobiernos deberán implementar estrategias para fortalecer las finanzas públicas, fomentar el crecimiento y reducir las desigualdades sociales.

A diciembre del 2024, el S&P/BVL Peru General Index se ubicó en S/ 28,961.0, registrando un YoY de 7.5%. Ello en línea a la mejora en la cotización de los metales y el recorte de tasas por parte de la FED.

Respuesta Monetaria y Fiscal[1]

Posterior a la etapa de recuperación postpandemia, durante la cual los gobiernos implementaron políticas monetarias y fiscales expansivas con el objetivo de estimular el consumo, reducir los costos financieros y preservar las cadenas de pago, se generaron presiones inflacionarias significativas en las principales economías. Ante este escenario, los bancos centrales adoptaron medidas más restrictivas orientadas a contener la inflación y reducir las vulnerabilidades asociadas a los elevados niveles de endeudamiento. Como resultado, en 2024 se observó un retiro del impulso fiscal y recortes en las tasas de interés con el fin de promover la actividad económica.

A inicios del 2025, con la llegada del nuevo gobierno de Trump, aumentaron las presiones inflacionarias debido a las políticas impuestas por el nuevo Ejecutivo. Sin embargo, hasta la fecha, la inflación y los indicadores del mercado laboral se han mantenido estables. En ese contexto, Adriana Kugler, miembro de la Junta de Gobernadores de la FED, indicó recientemente que no se anticipan recortes en la tasa de referencia en el corto plazo.

Como se mencionó anteriormente, la inflación general interanual se registró en 2.9% en diciembre 2024 y mantuvo sus cifras a junio 2025. En cuanto a la inflación subyacente, que excluye alimentos y energía, se situó en 3.2% en diciembre 2024 y 2.9% a junio 2025. Asimismo, se conoce que la FED utiliza el Personal Consumption Expenditure (PCE)[2] como principal indicador para ejercer cambios en su política monetaria al ser un indicador más preciso que el IPC, este se situó en 2.6%[3] a diciembre 2024 y 2.3% a mayo 2025, más cerca del nivel meta de inflación de 2%.

En cuanto a la política fiscal, se espera que esta se torne más restrictiva dado el alto nivel de endeudamiento estadounidense y déficit registrado en el último año, en tanto mejore la relación de la deuda pública/ PBI de 120.8% al cierre del 2024. Según el Monitor Fiscal del FMI[4], el déficit fiscal se registró en 7.3% como parte del PBI, mientras que el déficit fiscal primario fue de 3.6% disminuyendo del 3.9% en 2023, ello por una mejora en los ingresos de gobierno por la cobranza de impuestos prorrogados del año previo y los gastos de cifras relativamente estables por la pausa en gastos del sector educación y la eliminación de gastos relacionados a la pandemia. Según el Departamento de Tesorería Fiscal de EEUU[5], el déficit fiscal primario fue de 3.3% menor al 3.8% reportado en 2023 por el incremento de ingresos fiscales en mayor proporción que los gastos principalmente en el sector salud.

Por su lado, el Banco Central Europeo (BCE), en búsqueda del retorno de la inflación al nivel meta de 2%, mantuvo una política monetaria restrictiva hasta mediados del 2024, iniciando su ciclo de recortes. En consecuencia, la tasa de referencia se mantuvo en 4.50% hasta abril del 2024, fecha en que el regulador inició los recortes de 25 pbs, ubicándose al cierre del 2024 en 3.15% y 2.15% a junio del 2025. Se espera que los directivos del BCE pausen por algunos meses el recorte de tasas pues la inflación del 2.0% en junio del 2025, aumentó levemente del 1.9% de mayo, también a medida que el euro se fortalece frente al dólar y los riesgos al alza en temas comerciales por los aranceles.

En adición, el Banco Popular de China seguirá manteniendo una política monetaria expansiva durante el 2024, ello para incentivar la recuperación económica. Las tasas de interés a mediano plazo (MLF por sus siglas en inglés China one year medium term lending facility rate) fueron de 2.0% en diciembre 2024 y la tasa de referencia de préstamos (LPR por sus siglas en ingles Loan Prime Rate) a 1 año y 5 años pasaron de 3.0% y 3.5% en diciembre 2024 a 3.1% y 3.6% en diciembre 2024, respectivamente. Asimismo, el banco central chino constantemente realiza inyecciones de liquidez mediante operaciones de mediano plazo, el último fue el 25 de junio del 2025 por RMB 300 billones aproximadamente US$ 41,860 MM.

[1] Banco Mundial / FMI / Banco Central Europeo / BBVA Research / Bloomberg en línea.

[2] Federal Reserve Bank of St. Louis. President´s Message: CPI vs PCE Inflation: Choosing a Standard Messure.

[3] U.S. Bureau of Labor Statistics – Economic Release.

[4] Fiscal Monitor abril 2025 – FMI.

[5] US Department of the Treasury – Management’s Discussion & Analysis.

A raíz de los estímulos fiscales aplicados durante años previos, el incremento en el déficit y endeudamiento de los países a escala global, son la mayor preocupación en países con debilidades en el balance. En tal sentido, para el 2024, el ratio de endeudamiento neto en E.E.U.U., Eurozona y América Latina se incrementaron. El FMI señalan que las proyecciones sobre la estabilidad financiera estarían a la baja, resaltando la actual incertidumbre y riesgos de las nuevas políticas. Asimismo, mencionan que la aplicación de herramientas por parte de los bancos centrales y gobiernos, ayudarían a mitigar evitar el desempeño de las economías y su nivel de endeudamiento.

Contexto Local

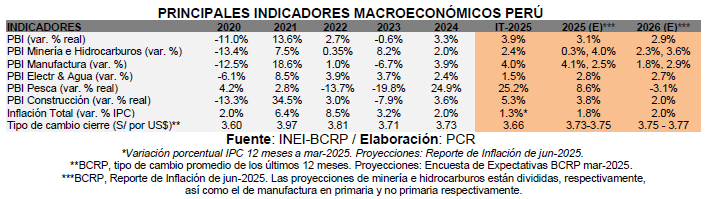

De acuerdo con las estimaciones del Banco Central de Reserva del Perú, el PBI registró un crecimiento del 3.3% interanual al cierre del 2024, sostenido por el sector primario, especialmente en la pesca y manufactura, en cuanto al sector no primario, destacaron el aporte del otros servicios y sector construcción.

La economía peruana registró un crecimiento de +3.9% en el 1T-2025, respecto al mismo trimestre del año previo. Este crecimiento se explicó por el dinamismo de casi todos los sectores productivos, con excepción del sector telecomunicaciones. Los sectores que más crecieron en el trimestre fueron pesca (+25.2%), Transporte y Almacenamiento (+7.4%), construcción (+5.3%), Agropecuario (+4.0%), comercio (+3.4%) y la manufactura (+4.0%).

En detalle, el sector pesca ha tenido un crecimiento un mejor desempeño principalmente por mayor disponibilidad de especies para uso industrial (harina y aceite de pescado), con una mayor captura de anchoveta respecto al año previo por la segunda temporada de pesca 2024 en la zona norte-centro, y la primera del 2025 en la zona sur, así como mayor elaboración de enlatados por mayor jurel, atún, entre otros; en contraste, la pesca de consumo humano directo se contrajo, esto por menor disponibilidad para congelados como el perico, bonito, entre otros, mientras que en estado fresco tuvo el mismo efecto.

En cuanto al sector transporte y almacenamiento, este aumentó principalmente por mayor actividad vía aérea y acuática, ante la mayor demanda de vuelos nacionales e internacionales, así como mayores envíos de mercancías vía aérea y movimiento de carga marítima en contenedores, graneles, así como traslado de pasajeros.

En cuanto a construcción, este aumentó principalmente por el avance físico de obras públicas como de gobierno nacional como mayor construcción de edificios, ampliación de hospitales, mejoramiento de sistema de agua potable, puentes e infraestructura vial como la línea 2; mientras que a nivel local y regional, se hizo mejoras viales en transitabilidad vehicular y peatonal, ampliación de hospitales y estadios, entre otras. En el sector agropecuario, se registró mayor actividad agrícola y pecuaria, donde en el primero hubo mayor producción de uva, mango, aceituna, páprika, entre otros: mientras que en el segundo se incrementó la producción de ave y porcino, así como de leche fresca.

Finalmente, en cuanto al sector comercio, se destaca la mayor comercialización de combustibles y metales, venta de vehículos, venta de bebidas por la temporada de verano, ventas en supermercados, apertura de boticas, así como venta de maquinaria pesada, muy en línea al desempeño de otros sectores como minería, agro, construcción, entre otros; mientras que en la manufactura, el mayor desempeño se ve impulsada por el subsector primario por la mayor elaboración de conservas de pescado, refinados de petróleo y conservados de carne; mientras que el ligero incremento del no primario vino por el lado de fabricación de muebles, prendas de vestir, papel, cartón, así como la construcción de buques, tanques, entre otros.

El BCRP proyecta que la economía crezca 3.1 por ciento, ligero ajuste a la baja respecto al reporte anterior, debido a una menor expansión esperada en el sector minería e hidrocarburos. Para el año 2026, se espera una expansión de 2.9%, cifra que se mantiene, con la demanda interna como principal motor del crecimiento, en un contexto de consolidación fiscal, condiciones macroeconómicas estables y estabilidad política y social.

Asimismo, el BCRP proyecta que la inflación sería de 1.8% para el 2025, la cual se ubicaría en el centro del rango meta, y se espera que llegue al 2% en el 2026, sustentado en las expectativas de inflación actuales, actividad económica cercana al potencial, y disipación de choques de oferta.

El balance de riesgos de la proyección de la inflación se mantiene neutral, donde los factores que podrían reducir la inflación se verían compensados por aquellos que ejercerían presiones al alza. Entre los principales riesgos destacan: (i) choques de oferta por medidas proteccionistas, tensiones geopolíticas y fenómenos naturales; (ii) mayor volatilidad financiera y salida de capitales, tanto por factores externos como por incertidumbre política interna; (iii) debilitamiento de la demanda interna de presentarse un contexto de incertidumbre económica; y (iv) menor demanda externa debido a una posible desaceleración global, especialmente en economías clave como China y Estados Unidos.

El déficit fiscal acumulado (últimos 12 meses) descendió de 3.5% a 2.7% del PBI entre dic-2024 y may-2025, debido principalmente al incremento de los ingresos corrientes del gobierno general tras una recuperación de la actividad, regularización de impuesto a la renta, precios favorables de minerales exportados, y algunos gastos corrientes.

Sector fiscal

Marco Macrofiscal

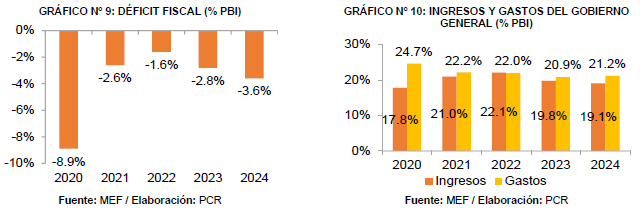

El marco macrofiscal peruano vigente[1] (Marco de Responsabilidad y Transparencia Fiscal) tiene como objetivo asegurar la sostenibilidad fiscal, la predictibilidad del gasto público y el manejo transparente de las finanzas públicas[2]. Tiene sus orígenes en 1999, a través de la Ley de Prudencia y Transparencia Fiscal (Ley Nº 27245), mediante la cual se creó el Fondo de Estabilización Fiscal (FEF), el cual tiene como objetivo la acumulación de recursos durante épocas de auge económico a ser utilizado en épocas de recesión o contingencias (como desastres naturales). Se determina el crecimiento anual del gasto no financiero del Gobierno General (+/- 1 punto porcentual del crecimiento real anual de largo plazo de la economía), el crecimiento del gasto corriente, además de reglas fiscales a nivel de gobiernos locales y regionales. Posterior, mediante la Ley 31541, se establece las medidas extraordinarias en materia económica y financiera para el año fiscal 2023, concernientes al déficit fiscal (no mayor al 2.4% del PBI) y la deuda pública (no mayor al 38% del PBI). Finalmente, en julio del 2024, mediante Decreto Legislativo N°1621, el MEF ajusta las reglas macrofiscales relacionadas al resultado económico del sector no financiero. De lo anterior, el déficit fiscal anual al 2024, 2025, 2026, 2027 y 2028 no deberá superar el 2.8% (antes 2.0%), 2.2% (antes 1.0%), 1.8% (antes 1.0%), 1.4% (antes 1.0%) y el 1.0% (antes 1.0%) del PBI.

Déficit Fiscal

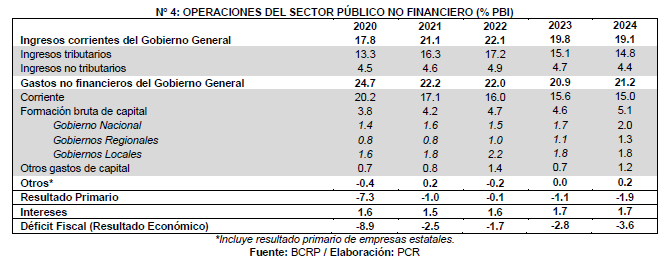

Al cierre de 2024, el déficit fiscal se ubicó en 3,6% del PBI, superando el límite fiscal establecido para el año del 2.8% y siendo menor al promedio de América Latina (4.8%). Este incumplimiento de la regla fiscal se ha visto influenciado por iniciativas de gasto aprobadas por el Legislativo que, en ocasiones, han sido convalidadas por el Ministerio de Economía y Finanzas (MEF), incrementando el déficit y generando señales negativas hacia los inversionistas internacionales, quienes perciben debilidad institucional frente a la disciplina fiscal. A pesar de ello, el resultado fiscal responde a una política orientada a sostener la recuperación económica, destacando el fuerte impulso de la inversión pública y una moderación del gasto corriente. Se espera que el MEF sea más sólido y comprometido con el cumplimiento del presupuesto y de la regla fiscal, fortaleciendo la credibilidad frente a los mercados y la estabilidad macroeconómica.

A detalle, los ingresos del Gobierno General crecieron 2.7% en términos reales y representaron el 19.1% del PBI, tras una fuerte contracción en 2023 (-10.5%), favorecidos por el mayor dinamismo económico, mejores precios internacionales de materias primas, así como medidas de política y administración tributaria implementadas por la Sunat.

Por otro lado, el gasto no financiero del Gobierno General se ubicó en 21.2% del PBI en 2024 (2023: 20.9%), explicado principalmente por una mayor ejecución de la inversión pública, que alcanzó el 5.1% del PBI, su mayor nivel en la última década. Este resultado compensó parcialmente la reducción del gasto corriente, que se situó en 15.0% del PBI (2023: 15.6%), debido al retiro de medidas extraordinarias vinculadas a la pandemia, emergencias climáticas y presiones inflacionarias, así como a la aplicación de medidas de contención del gasto no crítico.

[1] Aprobado mediante DL N.º 1276 (2016).

[2] Principio General

De acuerdo con la última Nota Semanal del BCRP, a junio del 2025, el déficit fiscal acumulado se ubicó en 2.6% del PBI, por encima del límite de 2.2% establecido por la regla fiscal vigente (Ley N°31541)[1]. Asimismo, según el reporte de inflación de junio estiman que el déficit fiscal al cierre del año sea 2.5% y al 2026 de 2.1%. La proyección de 2025 considera una mejora en los ingresos corrientes, impulsada por la regularización del impuesto a la renta, recuperación de la actividad económica y altos precios de los minerales de exportación. También se incorporan nuevas medidas tributarias como la implementación del Régimen Especial de Fraccionamiento (FRAES), la aplicación del IGV a servicios digitales de empresas no domiciliadas, el ISC a juegos y apuestas en línea, y mayores ingresos extraordinarios por la venta de empresas del sector eléctrico. Por el lado del gasto, se proyecta una reducción de los gastos no financieros como porcentaje del PBI, aunque en términos nominales estos aumentarían. Este incremento se explica principalmente por mayores gastos en remuneraciones, especialmente en los sectores de Educación, Salud y Orden Público, y en la adquisición de bienes y servicios. Asimismo, se prevé un aumento en la formación bruta de capital, impulsado por el avance en proyectos del Plan Nacional de Infraestructura como las Escuelas Bicentenario y la Línea 2 del Metro de Lima. La reducción relativa del gasto se sustentaría en la ausencia de nuevas capitalizaciones a Petroperú y una contención del gasto corriente.

[1] El Peruano – Ley que dispone la adecuación a las reglas macrofiscales para el Sector Público No Financiero, al contexto de reactivación de la economía – LEY – N° 31541 – PODER LEGISLATIVO – CONGRESO DE LA REPUBLICA

Fondo de Estabilización Fiscal (FEF)

De acuerdo con la Ley Nº 27245, el FEF puede ser utilizado únicamente bajo ciertos criterios, entre los que se encuentran situaciones de desastre que afecten la economía nacional. El FEF se rige bajo el Marco de la Responsabilidad y Transparencia Fiscal del Sector Público No Financiero. Está administrado por el Ministro de Economía, el Presidente del Banco Central y Secretario General de la Presidencia de Consejos de Ministros. En cuanto al marco de la crisis sanitaria del COVID-19, en abril de 2020, el MEF obtuvo luz verde para hacer uso del FEF, el cual se utilizó más de US$ 5,000 MM, dejando al cierre de dicho año un saldo de aproximadamente US$ 1.1 MM. Durante el 2024, se registraron ingresos de US$ 172 MM y egresos por US$ 164 MM, ello sumado al saldo inicial de US$ 3,204 MM, se registró un saldo al final del periodo de US$ 3,212 MM.

Deuda Pública

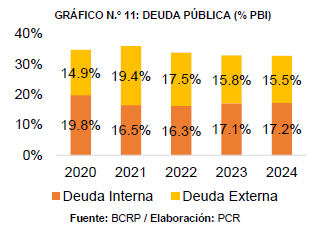

Al cierre del 2024, la deuda pública bruta representa el 32.7% del PBI, ligeramente menor al 32.9% del 2023 y por debajo de la regla fiscal (38% del PBI) de acuerdo con el marco macrofiscal peruano vigente y el Decreto de Urgencia N° 079-2021. Este comportamiento es debido a la solarización de la deuda pública, la priorización de endeudarse en moneda local, el cual pasó de 45.9% en 2021 a 52.6% al 2024, así como las de las Operación de administración de deuda (OAD) realizada por el MEF. El saldo de la deuda pública bruta es de S/ 355,097 MM (dic-2023: S/ 329,234 MM).

De acuerdo con el informe de deuda pública 2024 del MEF, la deuda interna alcanzó los S/ 186,741 MM (17.2% del PBI), incrementándose en 9% interanual por la colocación de bonos soberanos bajo el Programa de Subastas Ordinarias de Títulos del Tesoro Público, la adjudicación directa de bonos soberanos al Banco de la Nación (DU-013-2024) y un préstamo a Petroperú por parte del Banco de la Nación (por US$ 1,000 MM mediante DU 013-2024). Por otro lado, la deuda pública externa registró un saldo de S/ 168,356 MM (15.5% del PBI) creciendo en 6% interanual, esto explicado por el crédito recibido por organismos multilaterales (US$ 1,608 MM), Club de París (US$ 360 MM) y dos bonos globales (US$ 3,000 MM) con vencimiento en 2035 y 2054. Cabe destacar que Perú es el país con menor deuda pública de la región América Latina (dic-2024: 70.0% del PBI[1]). A nivel desagregado, se tiene que la deuda pública respecto el PBI de Chile es 42.3%, México con 58.4%, Colombia con 61.6% y Brasil con 87.3%.

Según la última información disponible, la deuda pública bruta al primer trimestre del 2025 ascendió a S/ 351,626 MM, representando el 31.7% del PBI (-0.5% respecto al 1T2024). Este incremento se debe a que durante los primeros tres meses, se emitieron bonos soberanos por S/ 3,900 MM a una tasa promedio de 6.4%.

[1] MEF. Informe trimestral de reglas fiscales de gasto – I trimestre del 2025.

Política monetaria y regulación financiera

Medidas aplicadas por el BCRP

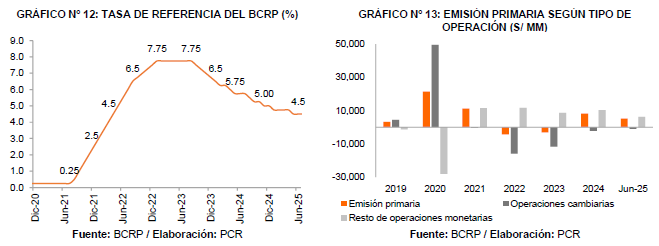

El Directorio del BCRP continuó con utilizando la política monetaria como principal medida para ubicar la inflación en su rango meta. En este contexto, la tasa de interés de referencia se redujo de 6.75% al cierre del 2023 a 5.00% en 2024, y actualmente se ubica en 4.50%. Su decisión se basa en la evolución de la inflación, sus determinantes y las proyecciones correspondientes. A junio del 2025, tanto la inflación general como la inflación sin alimentos ni energía se situaron en 1.7%. Además, el BCRP considera otras variables relevantes en su análisis, como la actividad económica, los choques climáticos, la variación de los precios internacionales y el tipo de cambio.

En cuanto a las medidas adicionales del BCRP aplicadas al segundo trimestre del 2025, se destacan las siguientes:

i) El saldo de la colocación de depósitos y CD BCRP fue de S/ 36,680 MM; asimismo, las operaciones de inyección alcanzaron S/ 29,633 MM, de los cuales S/ 404 MM correspondieron a Repos con Garantía Estatal; (ii) se colocaron de swaps cambiarios venta por S/ 22,201 a plazos de 3, 6, 9 y 12 meses a tasa variable, para mitigar el precio del sol respecto al dólar en un contexto de aversión al riesgo.

Según la última información disponible en lo que va del 2025[1], el BCRP realizó varios operaciones para inyectar liquidez. Estas incluyeron la colocación de repos en moneda nacional por S/ 5,800 MM, el vencimiento de depósitos a plazo y operaciones overnight por S/ 4,536 MM, la colocación neta de subastas de depósitos del Tesoro Público por S/ 1,370 MM y el vencimiento neto de CD BCRP por S/ 628 MM. Estas inyecciones de liquidez fueron parcialmente contrarrestadas por el vencimiento de repos de cartera por S/ 1,522 MM, la amortización de repos de cartera con garantía estatal por S/ 1,049 MM y el vencimiento neto de repos sobre valores por S/ 276 MM. Finalmente, el BCRP también ha intervenido en el mercado cambiario mediante subastas de swaps cambiarios de venta y CDR BCRP, registrando un saldo de US$ 1,290 MM al 16 de julio de 2025.

[1] Nota Semanal N° 25-2025. Resumen informativo semanal: 17 de julio de 2025.

Evolución de la Cartera Reprogramada y Programa de Apoyo en el Sector Bancario

A mar-2025, el saldo de créditos reprogramados por la banca múltiple totalizó S/ 4,328 MM, lo cual refleja una reducción de -19.7% (-S/ 1,060 MM) respecto a dic-2024, dado el vencimiento gradual de estos financiamientos. El Banco de Crédito es el que mantiene mayor saldo de reprogramados con aproximadamente el 50% del total, seguido de los otros tres grandes bancos. En el caso de los créditos reprogramados de Reactiva de la banca, el total asciende a S/ 1,097 MM (91.1% del total de saldos de Reactiva de la banca), donde los de mayor participación son de igual manera los grandes bancos, y en montos menores la banca media. Cabe precisar que el peso de los créditos de reactiva es de 0.3% respecto a los créditos totales y 0.6% de los créditos empresariales de la banca múltiple. Es importante mencionar que, la reducción de estos saldos se podría sustentar en el vencimiento favorable de los créditos, dado que la cartera de alto riesgo y los castigos se vienen reduciendo respecto a trimestres previos.

Respecto al saldo de otros créditos de apoyo a la banca múltiple que se dieron desde el inicio de la pandemia como FAE/PAE-MYPE tienen saldos menores, que totalizan los S/ 8.5 MM; mientras que Reactiva tiene un saldo de S/ 1,205 MM (dic-2024: S/ 1,930 MM), siguiendo el gradual vencimiento de estos créditos.

Finalmente, dado el nuevo programa de apoyo Impulso Myperu, creado bajo la Ley N° 31658 publicado el 30 de diciembre del 2022, tiene la finalidad de apoyar a las empresas del país para afrontar efectos del incremento de riesgos climatológicos, inflacionarios y altos costos financieros, se brindará entre varios beneficios, apoyo en consolidación financiera y otorgar entre 6-12 meses de periodo de gracia. Este programa registra un saldo de S/ 9,995 MM en la banca múltiple, donde la mayor participación la tienen tres bancos grandes, seguido por otros bancos medianos.

Dado que su alcance, se extendió hasta dic-2024 (bajo DU 012-2024), el vencimiento del periodo de gracia de estos préstamos sería hasta fines del 2025, por lo que de no recuperarse a los choques internos de cortes anteriores, es posible un deterioro de cartera aunque con un impacto reducido en los flujos de la banca, dado que estos préstamos están cubiertos por garantía estatal desde 50% para créditos de S/ 5 a S/ 10 MM, hasta 98% para créditos menores a S/ 30 M. La mayor parte de las compañías beneficiadas vienen del sector comercio y manufactura con poco más del 60% del total, así como otros sectores afectados en su momento como el agropecuario y construcción.

Últimos oficios SBS

- Resolución SBS N.°2286-2024: Entre las principales medidas destacan las siguientes:

- Para operaciones con tarjeta presente (que se realizan a través de un POS) se requerirán dos factores: el chip (o su representación digital) y clave secreta (PIN), para aquellas tarjetas que se emitan a partir del 1 de julio.

- Para operaciones con tarjeta no presente (las compras on line, por ejemplo), se requerirán dos factores: los datos contenidos en la representación física o digital de la tarjeta y un código de verificación dinámico de la tarjeta u otro factor de similar naturaleza.

- Para operaciones con billeteras móviles de terceros basadas en tokenización de tarjetas, la afiliación de la tarjeta para el uso debe ser autenticada mediante la propia tokenización de la tarjeta y un segundo factor de distinta naturaleza.

Mediante resolución N.°02220-2025, la SBS amplió el plazo, hasta el 1 de abril del 2026, para que las entidades financieras culminen la implementación de seguridad con tarjetas de crédito y débito, establecidas en la resolución, en dos aspectos específicos: la implementación del PIN como segundo factor de autenticación en operaciones con tarjetas de crédito presente y la habilitación de mecanismos para reemplazar los datos de la tarjeta por un identificador único generado mediante técnicas criptográficas para operaciones realizadas en plataformas de terceros.

Las entidades financieras ya vienen adecuándose, emitiendo las nuevas tarjetas de crédito y débito -y reemplazando gradualmente el parque- con los nuevos estándares de seguridad; no obstante, para el caso de las tarjetas emitidas antes del 1 de julio que no cuenten con un segundo factor de autenticación (PIN) para operaciones con tarjeta presente, a partir del 01 de abril de 2026, las empresas empezarán a asumir responsabilidad directa por operaciones no reconocidas que no empleen el segundo factor de autenticación. Esta decisión se tomó tras evaluar el avance del proceso y considerando el volumen y transaccionalidad de las tarjetas emitidas.

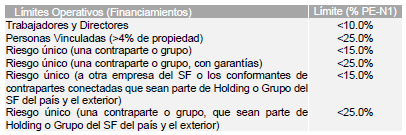

- Resolución N.°00975-2025 (DL 1646): se actualizó los límites operativos para las operaciones de las empresas del sistema financiero.

Tratándose de exposiciones frente a otras empresas del sistema financiero, deben incluirse los depósitos constituidos en dichas empresas dentro de los financiamientos. Esto permitirá una mejor gestión del riesgo de concentración de las entidades financieras en una misma contraparte (cliente que recibe financiamiento) o grupo de contrapartes conectadas (clientes relacionados que reciben financiamiento), generando así a una mayor diversificación de sus carteras de crédito, en resguardo de su solvencia y estabilidad. Asimismo, permitirá una supervisión más ágil.

- Cabe precisar que, mediante la resolución N° 0274-2024, la SBS modificó los cronogramas de adecuación, donde el ratio de Capital Ordinario de Nivel 1 mínimo requerido es 4.5%, el del Patrimonio Efectivo de Nivel 1 es 6.0%, y el Capital Global de 10.0%, que estaría vigente desde mar-2025.

Comportamiento del sistema financiero

Al cierre de diciembre del 2024, el Sistema Financiero local estuvo compuesto por 48 entidades de operaciones múltiples que manejan activos por S/ 611,656 MM, reflejando un incremento de +6.1% (+S/ 35 MM) en los últimos 12 meses. La Banca Múltiple se mantiene como el segmento más importante del Sistema Financiero, concentrando el 89.0% de activos y el 86.5% de las colocaciones directas del sistema. El 13.5% restante de los créditos se dividen en 4 subsectores: Cajas municipales, Cajas rurales, Financieras y Empresas de créditos. Las Cajas Municipales y las Financieras son los siguientes segmentos con mayor relevancia, dado que representan 7.4% y 2.8% de las colocaciones totales al cierre de dic-24 (dic-23: 7.3% y 3.0% respectivamente). Finalmente, el segmento de Cajas Rurales (CRAC) y Empresas de crédito mantiene una baja participación tanto en colocaciones y depósitos, con pesos menores a 1%.

Al corte de evaluación, el portafolio de las entidades microfinancieras ha visto una ligera mejora en sus indicadores de morosidad en todos los subsectores, en línea con la salida de algunas entidades con deficientes indicadores, el sinceramiento de la cartera y el estancamiento de las colocaciones. A dic-24 la morosidad se mantuvo en 6.0%, bajando ligeramente en comparación con dic-23 (6.1%). Es importante mencionar que el nivel de morosidad tuvo resultados mixtos, las cajas municipales y rurales vieron tuvieron una subida en sus indicadores mientras que las financieras y empresas de crédito los mejoraron, reduciéndolos a 5.8% en ambos casos.

En cuanto a la Banca Múltiple, la cartera atrasada, a mar-2025, totalizó los S/ 13,159 MM, monto menor en -14.8% (-S/ 2,292 MM), representando el 3.7% (mar-2024: 4.5%; dic-2024: 3.8%) de los créditos directos. Este indicador se da en un contexto de normalización económica. En cuanto a la variación trimestral de estos saldos, no tuvieron mayor movimiento o casi nula, destacando algunas variaciones como ligera reducción en el segmento corporativo y aumento en microempresas. Asimismo, se destaca el incremento de castigos anualizados en +4.7% (+S/ 445 MM) interanual, lo cual podría también explicar el comportamiento de estos saldos; sin embargo, los castigos anualizados respecto al trimestre previo se reducen en -8.8% (-S/ 956 MM). Cabe mencionar que, en julio y setiembre del 2024, se intervinieron CMAC Sullana y Credinka por insolvencia producto de pérdidas acumuladas, así como el deterioro de su cartera de créditos.

El sector muestra un alto nivel de competencia, con fusiones y adquisiciones en búsqueda de mejorar la competitividad. Sin embargo, se observa una desaceleración en los créditos otorgados, especialmente en el subsector de consumo, afectado por políticas gubernamentales y condiciones económicas y sociales adversas.

Indicadores macroeconómicos

Reservas Internacionales Netas

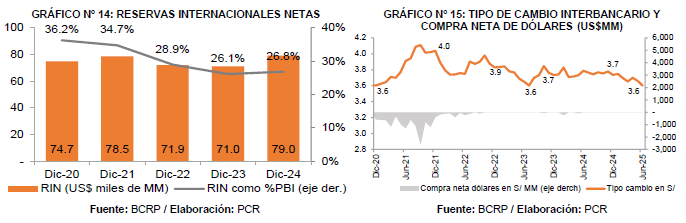

Las reservas internacionales netas (RIN) garantizan la disponibilidad de recursos para situaciones extraordinarias, principalmente por choques externos temporales o un masivo retiro de depósitos en moneda extranjera. En consecuencia, ayuda a reducir el riesgo país y a mejorar de clasificación crediticia, lo que conlleva a mayor inversión extranjera y mejores condiciones crediticias en el exterior para empresas peruanas.

Al cierre del 2024, las RIN totalizaron en US$ 78,987 MM (27% del PBI), registrando un incremento de US$ 7,953 MM respecto al cierre del año anterior y representa el 91.1% de los activos netos (dic-2023: 87.1%). Se espera que al cierre del 2025, las RIN podrán cubrir la deuda externa del país en más de cinco veces y se mantenga en esos niveles, de igual manera si se incluye el déficit en cuenta corriente.

La acumulación de RIN durante el año se debió a la mayor magnitud de operaciones cambiarias de depósitos de intermediarios financieros por US$ 5,145 MM, por depósitos del sector público (US$ 877 MM) y la cuenta otros (US$ 2,486 MM). Esto fue parcialmente mitigado por las compras netas en mesa (US$ 318 MM) en el BCRP y la venta del sector público de US$ 236 MM.

Al corte de evaluación, las reservas internaciones están conformadas principalmente por: Depósitos[1] (19%), Activos de Valores[2] (77%) y Oro (4%). Asimismo, se observó una disminución de las inversiones entre 0-3 y 3-12 meses e inversiones con clasificaciones en A+/-. La mayor exposición fue en dólares estadounidenses, posicionándose en un 85% de la posición de cambio; mientras que la de otras monedas se ubicó en un 10% y oro en 5%.

[1] Comprende a depósitos constituidos bajo la modalidad a la vista y a plazo en bancos del exterior.

[2] Activos de valores considera los “Valores” de corto y largo plazo emitidos por el Tesoro de los EE. UU., Banco de Pagos Internacionales (BIS), organismos supranacionales, entidades públicas extranjeras y otros valores con respaldo soberano de gobiernos.

Tipo de Cambio

Al cierre del 2024, el tipo de cambio se ubicó en S/ 3.76, mientras que a mediados de junio de 2025 descendió a S/ 3.62, lo que representa una apreciación del sol de 3.7%. Este fortalecimiento de la moneda local se explica[1], en parte, por las tensiones comerciales internacionales y la incertidumbre generada por fricciones entre la Reserva Federal (FED) y el gobierno de Estados Unidos, lo que ha contribuido a un entorno financiero volátil y ha afectado la confianza empresarial. A ello se suman factores internos favorables, como el aumento del superávit en la cuenta externa del Perú y la liquidación de posiciones en derivados cambiarios. Según las encuestas de expectativas del BCRP[2], el tipo de cambio se proyecta en un rango de S/ 3.73 a S/ 3.75 para el cierre de 2025, y entre S/ 3.75 y S/ 3.77 para el 2026.

Inflación

Al cierre del 2024, la inflación interanual fue de 1.97%, mientras que la inflación sin alimentos ni energía alcanzó 2,60%, ambas dentro del rango meta de 1% a 3%. Este comportamiento se debió principalmente a la desaceleración de los precios de productos como la carne de pollo, pescado, papa y algunas frutas frescas, impulsada por un aumento en la oferta de estos productos. Sin embargo, la inflación subyacente estuvo presionada por el alza en los precios del transporte terrestre (pasó de 2,3% a 12,3%) y aéreo, así como por mayores costos en bienes de cuidado personal y educación ubicándose en 2.6%.

Finalmente, a junio del 2025, la inflación se registró en 1.67% tanto la inflación como inflación sin alimentos ni energía. Este resultado refleja variaciones mixtas en los precios de los alimentos, por un lado, subieron productos como el pollo y algunas frutas frescas, pero esto fue mitigado por la caída en los precios del huevo y el choclo. Además, la reducción en los precios de combustibles y las cotizaciones internacionales de alimentos contribuyó a disminuir la inflación, al tener un efecto negativo sobre el índice general. El BCRP[3] estima que la inflación interanual al cierre del 2025 sea de 1.8% y al 2026 en 2.0% ambos dentro del rango meta. Asimismo, la proyección asume que la actividad económica este en su nivel potencial y unos términos de intercambio favorables.

Sector Externo

Balanza comercial

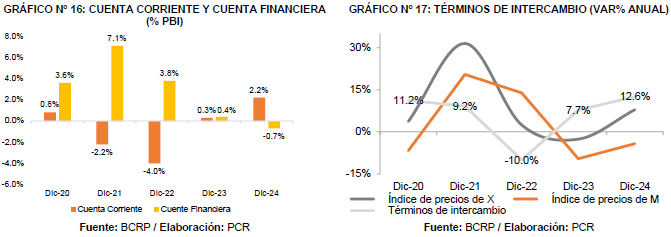

La balanza comercial registra el intercambio de bienes entre los países, resumiéndose en la diferencia de exportaciones e importaciones. Al cierre del 2024, se presenció un superávit a la fecha de corte de US$ 23,821 MM (US$ +6,143 MM); esto sustentado por el incremento del valor exportado (+US$8,398 MM), que derivaron del mayor precio promedio de exportación, así como por el volumen de exportaciones de oro y harina de pescado. Para el cierre del 2025 y 2026, se espera un superávit de US$ 26,818 MM y US$ 27,787 MM. Ello respondería a proyecciones más altas de los términos de intercambio.

A la fecha de corte, los términos de intercambio aumentaron en 10,4% debido al alza en los precios de exportación, especialmente de minerales como el cobre, el oro y el zinc, así como productos no tradicionales como los agropecuarios y pesqueros. Este aumento fue impulsado por la mayor demanda de minerales críticos para la transición energética, la escasez de concentrados y las compras de oro por parte de los bancos centrales, además de la depreciación del dólar. En cuanto a las importaciones, su precio disminuyó 2,3% debido a la caída de los precios de los insumos industriales y los alimentos, con un impacto importante del petróleo y sus derivados.

Cuenta Corriente

La cuenta corriente comprende las transacciones de bienes, servicios, ingreso primario (renta) e ingreso secundario (transferencias corrientes). A diciembre del 2024, se registró un superávit en la cuenta corriente de la balanza de pagos por US$ 6,337 MM, equivalente a 2.2% del PBI como resultado de i) términos de intercambio más altos, recuperación de la producción local y demanda externa, ii) incremento de exportaciones de servicios por la normalización gradual del sector turismo, iii) incremento de flujos de remesas por la mejora del mercado laboral en el exterior.

En el periodo 2025-2026, se proyecta que la cuenta corriente mantenga un resultado superavitario. Para el 2025, el superávit alcanzaría los US$ 6,030 millones, equivalente al 1.9% del PBI, explicado principalmente por mayores egresos de utilidades de empresas extranjeras ante los altos precios de minerales y la mayor actividad económica, lo que moderaría el saldo externo. En 2026, el superávit se incrementaría a US$ 7,837 millones, equivalente al 2.3% del PBI, impulsado por la expansión del superávit comercial, la reducción de los precios de los fletes en un contexto de desaceleración global y la recuperación gradual del turismo receptivo, lo cual afectarían positivamente este indicador.

Cuenta financiera

La cuenta financiera registró un flujo negativo de US$ 1,596 MM (equivalente al 0.7% del PBI) durante el 2024. A detalle, se tiene que la cuenta financiera del sector privado asciende a US$ 3,673 MM, mientras que el del sector público un flujo negativo de US$ 5,270 MM. La salida del sector privado se explica principalmente por una mayor adquisición de activos de cartera en el exterior por parte de las AFP y fondos mutuos, así como por mayores amortizaciones de préstamos, contrarrestado por la IDE, mayor reinversión de utilidades, y, en menor medida, al aumento de la inversión en pasivos de cartera. Lo segundo corresponde al aumento del endeudamiento neto del estado con el exterior, a través de emisiones de bonos globales y una mayor demanda de bonos soberanos por parte de inversionistas no residentes.

Por el lado de proyección al cierre del 2024, para el sector privado, se asume la menor salida de capitales de corto plazo de las empresas bancarias; y, en menor magnitud, por la recuperación del financiamiento externo neto de largo plazo. En adición, para el sector público, considera una reducción paulatina de requerimientos de financiamiento en línea con la reducción del déficit fiscal.

[1] BBVA. Situación Perú junio 2025.

[2] Reporte de inflación junio 2025.

[3] Reporte de inflación junio 2025.

Desempeño Socioeconómico

Según el INEI[1], al cierre del 2024, la Población Económicamente Activa (PEA) es de 18 millones 344 mil personas, esto representa un incremento en 1.0% interanual, monto equivalente a más de 187 mil personas. A detalle, la PEA urbana, que concentra el 84.1% de la PEA nacional, mientras que el remanente del 15.9% corresponde a la PEA rural. Por otro lado, la Población Ocupada es de 17 millones 323 mil personas, en cuanto a su categorización por sectores, la participación principal es de servicios y comercio con 60.9%, agricultura/pesca/minería con 23.8%, comercio con 19%, manufactura en 8.7% y construcción en 6.7%.

Por otro lado, se registró una tasa de desempleo de 5.6%, mayor a lo obtenido en el mismo periodo del año anterior (5.4%). El mayor nivel de desempleo sigue observándose en el área urbana con 6.4%, respecto a la zona rural de 1.8% y según sexo, las mujeres registran 6.6%, mientras que los hombres, 4.7%. A junio del 2025, la tasa de desempleo nacional se ubicó en 5.9%.

En cuanto a la tasa de empleo informal del país fue de 70.9% disminuyendo en 0.2% respecto al año anterior. A manera desagregada, la participación de mujeres con empleo informal en el mercado nacional es de 73.3%, mientras que la de los hombres es de 69.1%. Según área de residencia, en la zona urbana, el 65.4% de los empleos son informales, por su lado, el 94.5% de los empleos en el área rural son informales. Asimismo, los sectores económicos que suelen ser más informales son del sector primario, en agricultura, pesca y minería el 81.2% es informal, en construcción el 75.9%, comercio 70.5%, manufactura 61.8% y servicios 70.5%.

Se precisa que, en Lima Metropolitana hay una población en edad para trabajar en 8.8 millones, de ello, una población económicamente activa de 5.8 millones y no ocupada 0.4 millones. A detalle, el sector servicios concentra el 55.8% de la población ocupada, comercio el 22.6%, manufactura el 13.4% y construcción el 7.4%. En adición, la tasa de desempleo para Lima Metropolitana fue de 6.4% (dic-2023: 6.8%) y a junio del 2025 en 6.4%. A detalle, el desempleo en mujeres fue de 6.1%, continuando en niveles superiores que el de los hombres con 5.0%.

Institucionalidad

Situación Nacional

Según las más recientes teorías de crecimiento económico, un alto nivel de institucionalidad es una condición necesaria para que los países consigan un desarrollo económico sostenible. Por tal razón, los países consideran al fortalecimiento de las instituciones como una de las principales políticas de gobierno. En el Perú, desde los años 90 se viene presentando una mayor institucionalidad con la introducción de instituciones independientes (BCRP y entidades reguladoras); sin embargo, luego de esta primera generación de reformas, no se implementaron nuevas mejoras.

De acuerdo con los resultados del Ranking de Competitividad Mundial 2025 del Institute of Management Development, Perú se ubica en el puesto 60º de 67 países mejorando tres posiciones respecto al 2024, y obteniendo un puntaje de 45.2 (2024: 43.4). Esta leve mejora estuvo impulsada principalmente por el repunte en el pilar de Desempeño Económico, donde ascendió al puesto 47, en contraste con la caída en Eficiencia del Gobierno, ubicándose en el puesto 59, debido a factores como la baja calidad institucional y la percepción de alta corrupción. Pese a ello, en el periodo 2008-2025, la competitividad del Perú sigue mostrando una tendencia general de estancamiento, reflejando su limitada capacidad de adaptarse a los cambios y mejorar sus condiciones estructurales.

Otra variable que notar es la que corresponde al Legatum Prosperity Index, el cual es un ranking anual que mide la prosperidad en base a diferentes factores como los niveles de gobernanza, la seguridad, la protección de las inversiones, el acceso al mercado e infraestructura, entre otros. Es así como, tomando como base un total de 167 países, Perú se ubicó en el puesto 59°, teniendo los peores desempeños en los pilares condiciones de vida y capital social, mientras que mejores desempeños en salud y medio ambiente.

Fuentes

- Banco Central de Reserva del Perú – BCRP (2024), Notas de Estudios del BCRP.

- Banco Central de Reserva del Perú – BCRP, Reporte de Inflación junio 2025.

- Banco Central de Reserva del Perú – BCRP, Reporte de inflación marzo 2025.

- Fondo Monetario Internacional – FMI, Actualización de Perspectivas de Economía Mundial – Abril 2025.

- Fondo Monetario Internacional – FMI, Global Financial Stability Report – 2025.

- Investing.com, https://www.investing.com/

- Instituto Nacional de Estadística e Informática – INEI, Perú: Comportamiento de los Indicadores del Mercado Laboral a nivel nacional y 26 ciudades – Cuarto trimestre 2024

- Ministerio de Economía y Finanzas – MEF (2027), Informe de actualización Proyecciones Marco Macroeconómico Multianual 2025-2028.

- Organization for Economic Cooperation and Development – OECD, national accounts.

- Organismo Mundial del Comercio. Notas de Prensa. 2025.

- Banco Mundial – Global Economic Prospects — abril 2025

- Memoria 2023 (bcrp.gob.pe)

[1] Instituto Nacional de Estadística e Informática (INEI), Perú: Comportamiento de los Indicadores del Mercado Laboral a nivel nacional y 26 ciudades – Cuarto trimestre 2024.

Anexo