Autor: Gustavo Egocheaga

Racionalidad

Perspectiva

Estable.

Resumen Ejecutivo

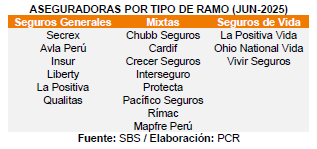

Estructura del sector y concentración. El sistema de seguros peruano está conformado por 17 empresas que operan en el país, a través del ramo de generales, accidentes y enfermedades y el ramo vida. A detalle, seis compañías de seguros se dedican al ramo generales, tres pertenecen específicamente al ramo de vida y siete a ramos mixtos (ramos generales y vida). El mercado de seguros presenta una alta concentración, dado que las 5 principales aseguradoras representan el 84.7% del total de producción de primaje. Asimismo, el ramo Vida representa el 58.0% del total, ramo Generales y Accidentes y Enfermedades representan el 30.8% y 11.2%, respectivamente.

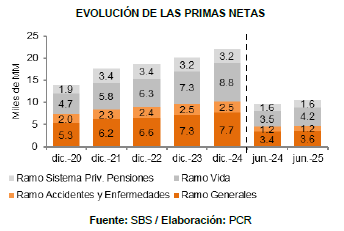

Evolución de las Primas. A junio 2025, la suscripción de primas del sector totalizó S/ 11,464 MM, mostrando un crecimiento interanual de +8.2% (+ S/ 869 MM), debido al incremento de primas del ramo Vida, explicado por las mayores suscripciones de los productos Renta Particular, Vida Individual de Largo Plazo y Desgravamen; el del ramo Accidentes y Enfermedades que presentó una variación porcentual de +4.6% a nivel interanual (+S/ 56.5 MM), impulsado principalmente por las primas de asistencia médica, SOAT y accidentes personales. Sin embargo, el ramo Generales presentó una reducción interanual de -1.2% (-S/ 43.3 MM), debido principalmente a la caída de primaje en incendio y terremoto. Por otro lado, productos como Todo Riesgo para Contratistas, fianzas y vehículos tuvieron un mejor desempeño en el primer semestre.

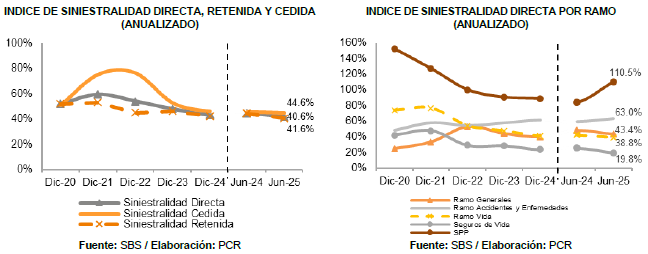

Ligero incremento de siniestros. A junio 2025, los siniestros de primas netas del sector asegurador peruano presentaron un ligero incremento interanual de +0.8% (+S/ 40.9 MM), llegando a totalizar S/ 4,919 MM, debido principalmente por mayores siniestros presentados en el ramo Vida y en el ramo Accidentes, mientras que se observa una contracción en el ramo Generales. Sin embargo, el índice de siniestralidad directa (ISD) se ubicó en 41.6% a jun-2025, mostrando una reducción respecto de jun-2024 (44.3%), mejora debido a un crecimiento superior de las primas netas en comparación con el aumento de los siniestros, además esto se deriva también a una reducción interanual en el ISD del ramo Generales que se ubicó en 43.4% (jun-2024: 48.1%) y el ramo Vida en 38.8% (jun-2024: 42.0%). No obstante, el ramo de Accidentes y Enfermedades presentó un comportamiento contrario, mostrando un incremento en el ISD, ubicándose en 63.0% (jun-2024: 59.2%).

Mejora en el nivel de inversiones y de solvencia. A junio 2025, las IEA del sector registraron un crecimiento interanual de +5.1% (+S/ 8,373 MM), llegando a totalizar S/ 71,150 MM, producto de que en promedio las empresas aseguradoras presentaron una mayor concentración en instrumentos representativos de deuda. Por su parte, las obligaciones técnicas sumaron S/ 67,033 MM, presentando un crecimiento interanual de +6.0% (+S/ 3,809 MM), debido principalmente al mayor requerimiento de reservas técnicas (+3.0%; +S/ 1,640 MM) y la constitución de los pasivos por garantía por S/ 2,020 MM. En consecuencia, el sector registró un superávit de inversión de S/ 4,117 MM y una cobertura de 1.06x (dic-24: 1.07x). Adicionalmente, el sector registró un ratio de cobertura patrimonial de 1.36x (dic-24: 1.38x).

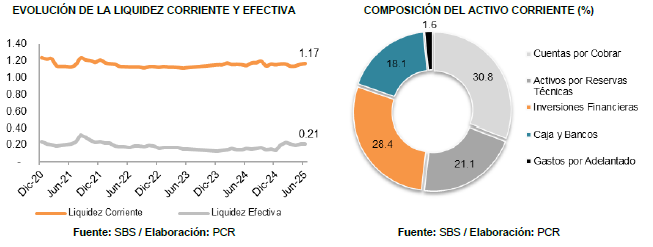

Estables niveles de liquidez. A junio de 2025, el activo corriente del sector asegurador alcanzó S/ 22,053 MM, con un crecimiento de +6.5% (+S/ 1,151 MM) respecto a diciembre 2024, impulsado principalmente por un aumento en efectivo y en inversiones financieras. El pasivo corriente también creció +6.5% (+S/ 1,151 MM), principalmente por tributos y cuentas por pagar diversas. Es así que el indicador de liquidez corriente se situó en 1.17x, ligeramente superior al de diciembre de 2024 (1.16x), y la liquidez efectiva alcanzó 0.21x. Estos indicadores sugieren una mejora en la capacidad del sector para manejar sus obligaciones a corto plazo, producto de una mayor constitución de efectivo e inversiones financieras que incrementaron el activo corriente en mayor proporción que el aumento del pasivo corriente.

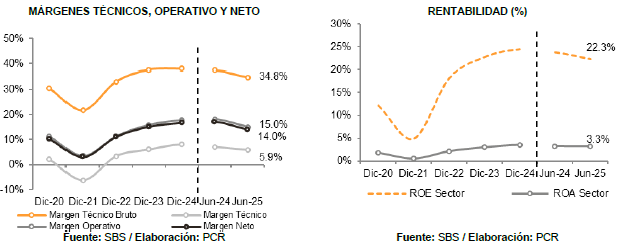

Resultado Técnico positivo y estables indicadores de rentabilidad. A junio 2025, el resultado técnico del sector resultó en S/ 548 MM, registrando una reducción de -4.6% (-S/ 26.3 MM) respecto a junio 2024, asociado a que los siniestros incurridos netos se incrementaron un +5.6% (S/ 194.7 MM) y las comisiones netas en +10.5% (+S/ 177.8 MM), respecto de jun-2024. El resultado de operación resultó S/ 1,392 MM, menor en -5.8% interanual (-S/ 79.0 MM), producto de los mayores gastos administrativos registrados a la fecha de corte (+6.6%; +S/ 79.0 MM). Finalmente, la utilidad neta se ubicó en S/ 1,294 MM (-7.1%, -S/ 99.4 MM) derivando en que el sector registre un ROE de 22.3% y ROA de 3.3%, mayores a lo registrado a diciembre 2024 (ROE: 24.4%, ROA: 3.5%).

Contexto Económico

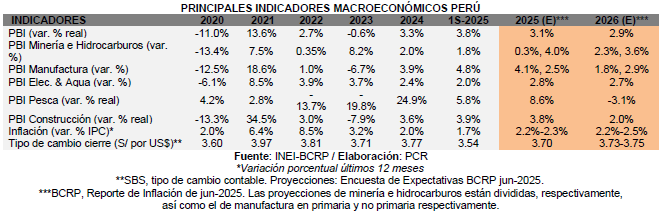

A junio del 2025, la economía peruana registró un crecimiento de 3.8% los últimos doce meses. Según INEI, esta mejora se explicó por el dinamismo de casi todos los sectores, con excepción de financieros y seguros que registró una caída del 0.07%. Los sectores que lideraron este crecimiento fueron agropecuario (+4.3%), pesca (+5.8%), manufactura (+4.8%), construcción (3.9%), comercio (3.9%) y transporte (6.6%).

Al primer semestre del 2025, el sector agropecuario tuvo un buen desempeño principalmente por la actividad agrícola impulsada por la producción de aceituna, cacao y palta, ante mayores niveles de superficie sembrada y mejores condiciones climáticas. El sector pesca mostró un incremento en su producción por el mayor tonelaje capturado de especies tanto de origen marítimo y continental, destinados al consumo humano indirecto y de uso industrial. Respecto a la manufactura, su crecimiento estuvo asociado a la mayor producción de ramas de elaboración y conservación de pescados, refinación de petróleo y el subsector fabril. En cuanto a construcción, este aumentó en línea con el consumo interno de cemento y al avance físico de obras. El sector comercio estuvo impulsado por las ventas al por mayor, por su lado, el sector transporte tuvo un mayor dinamismo derivado de sus tres componentes aéreo, marítimo y terrestre.

El BCRP[1] proyecta que la economía tendrá una expansión de 3.1% en 2025, menor a lo estimado en el reporte de mar-2025 debido a un menor crecimiento esperado en los sectores de minería e hidrocarburos, ello alineado a condiciones climáticas más estables respecto al 2024 y una menor producción del hierro. Por el contrario, se prevé se estimule el gasto privado y, con ello, las actividades no primarias. Para el 2026, el producto crecería 2.9% considerando que las condiciones favorables se mantengan y un escenario de estabilidad política durante las elecciones generales de 2026.

Asimismo, el BCRP proyecta que la inflación sería de 1.8% para el 2025 y 2.0% para el 2026, manteniéndose en el rango meta y que responde a la reversión de los efectos de choque de oferta, una actividad económica en niveles potenciales y expectativas de inflación decrecientes hacia nivel medio del rango meta.

El balance de riesgos para la proyección de inflación se mantiene neutral. Los riesgos para la proyección incluyen principalmente las siguientes contingencias: (i) choques financieros por la mayor incertidumbre sobre el impacto de las medidas económicas de EE.UU., el debilitamiento del tipo de cambio, salida de capitales debido que los inversionistas buscarían recomponer sus portafolios con mejores perfiles de retorno y riesgo; (ii) altos niveles de endeudamiento en varias economías, dificultaría el ajuste de sus presupuestos fiscales y deuda pública; (iii) choques de demanda externa por un menor crecimiento esperado global que podría reducir la demanda de nuestros principales productos de exportación y (iv) el próximo periodo electoral, elevaría la incertidumbre política y social que podría influir en el riesgo país, variación de tipo de cambio y/o salida de capitales.

El déficit fiscal acumulado (últimos 12 meses) se registró en -2.6% a junio del 2025 (dic-2024: -3.5%), debido principalmente al mayor registro de ingresos corrientes, en términos nominales, por la recaudación de impuesto a la renta, impuesto general a la venta e ingresos no tributarios, en línea con la recuperación económica. Por su lado, los gastos corrientes se incrementaron, en menor medida, en las tres instancias de gobiernos por gastos en formación de capital y honramiento de garantías de Petroperú.

Cambios vigentes en la Normativa del Sistema de Seguros

El 28 de diciembre de 2024, a través de Resolución SBS N° 4380-2024, se aprueba la modificación del Reglamento de Inversiones de las Empresas de Seguros y el Reglamento de Requerimientos Patrimoniales de las Empresas de Seguros y Reaseguros, según lo siguiente:

Artículo Primero: agregar el campo de “Pasivos por Contragarantías recibidas en efectivo o depósitos en cuenta» dentro de los formatos de los Anexos ES-3 («Obligaciones Técnicas») y ES-3A («Respaldo de Obligaciones Técnicas») del Reglamento de Inversiones de las Empresas de Seguros. Además, se debe incluir una nota metodológica en el Anexo ES-3A, ambos documentos aprobados por la Resolución N° 1041-2016 y sus modificatorias, de acuerdo con lo estipulado en el Anexo N° 1 que forma parte de la presente resolución.

Artículo Segundo: Modificar el literal d) del artículo 23°, conforme con el siguiente texto: “Proceso de respaldo de las obligaciones técnicas Artículo 23°. – El proceso de respaldo de las obligaciones técnicas se sujeta a las siguientes disposiciones generales:

d) Las inversiones elegibles se asignan en el siguiente orden:

1) Reservas técnicas.

2) Pasivos por contragarantías recibidas en efectivo o depósitos en cuenta.

3) Primas diferidas y práctica insegura.

4) Patrimonio de solvencia.

5) Fondo de garantía

6) Patrimonio efectivo destinado a cubrir riesgo crediticio

7) Patrimonio efectivo adicional por ciclo económico.

El 06 de febrero de 2024, a través de Resolución SBS N° 410-2024, se aprueba la modificación del Plan de Cuentas para Empresas del Sistema Asegurador y las Disposiciones para la estimación de primas de seguro, invalidez, sobrevivencia y gastos de sepelio bajo póliza colectiva (SISCO).

Artículo Primero: Se modifica el Plan de Cuentas para Empresas del Sistema Asegurador, aprobado por la Resolución SBS N° 348-95 y sus normas modificatorias, así como el Reglamento de Requerimientos Patrimoniales de las Empresas de Seguros y Reaseguros, aprobado por la Resolución SBS N° 1124-2006 y sus normas modificatorias, de acuerdo con el formato presentado en el Anexo que forma parte integrante de la presente resolución.

Artículo Segundo: Se modifican las Disposiciones para la estimación de primas de seguro, invalidez, sobrevivencia y gastos de sepelio bajo póliza colectiva (SISCO), aprobadas por la Resolución SBS N° 6271-2013 y sus normas modificatorias.

El 18 de febrero de 2025, La Superintendencia de Banca, Seguros y AFP (SBS) ha emitido la Resolución N° 0556-2025, que modifica el reglamento de inversiones para las empresas de seguros en Perú. Estas modificaciones buscan actualizar y armonizar la regulación con las tendencias internacionales, además de proporcionar más alternativas de inversión para las compañías de seguros. Entre los cambios más relevantes, se incluyen:

- Nuevas Inversiones Elegibles: Se añaden instrumentos como las coinversiones y fondos de deuda privada, pero se excluyen inversiones en empresas en procesos de quiebra o en empresas en crisis y deuda de alto rendimiento.

- Inversiones en ETFs Soberanos: Se habilita la inversión en Exchange Traded Funds (ETF) soberanos.

- Ajuste de Límites de Inversión: El límite de inversiones elegibles bajo el proceso de notificación y autorización aumenta del 30% al 35% de las obligaciones técnicas. Además, se crea un sublímite del 5% para inversiones en private equity fund (incluyendo financiamiento mezzanine), deuda privada y coinversiones.

- Requerimientos de Documentación: Se actualizan los requisitos de la documentación para los procesos de notificación y autorización, y se mejora el contenido mínimo de la Política de Inversiones y del Plan Anual de Inversiones.

- Clasificación de Riesgo: Se reconoce como válidas las clasificaciones de riesgo emitidas por entidades registradas en la Securities Exchange Commission (SEC) de Estados Unidos, la European Securities and Markets Authority (ESMA) y otros reguladores de mercados del G10.

El 12 de marzo de 2025, a través de Resolución SBS N° 00890-2025, se modifica el Reglamento de Gestión de Conducta de Mercado del Sistema Financiero, el Reglamento de Gestión de Conducta de Mercado del Sistema de Seguros, el Reporte de Comisiones y Principales Gastos aplicados por las empresas del Sistema Financiero, el Reglamento de Comisiones y Gastos del Sistema Financiero, y el Anexo 2 del Reglamento de Infracciones y Sanciones.

El 28 de abril de 2025, a través de Resolución SBS N° 1565-2025 se modifican los Títulos IV y VII del Compendio de Normas de Superintendencia Reglamentarias del SPP, las Circulares N° AFP-139-2014 y N° AFP-079-2006, y dictan otras disposiciones.

El 09 de mayo de 2025, a través de Resolución SBS N° 1660-2025, se publicó el “Reglamento de Gestión de Activos y Pasivos para Empresas de Seguros” el cual establece una normativa específica para asegurar el adecuado calce entre los activos y pasivos de las aseguradoras, abarcando todas las inversiones, reservas técnicas, requerimientos patrimoniales y deudas financieras. Este reglamento aplica a las empresas de seguros comprendidas en el literal D del artículo 16° de la Ley General, e incluye todos los productos comercializados en los ramos de seguros generales y de vida, sin importar si son de corto o largo plazo.

El 09 de julio de 2025, a través de Circular G-229-2024, se publica la Actualización del capital social mínimo correspondiente al trimestre julio – setiembre de 2025 para las empresas financieras y de seguros según lo siguiente: 1) Empresas que opera en un solo ramo (de riesgos generales o de vida) – S/ 5,959,900; 2) Empresas que opera en ambos ramos (de riesgos generales y de vida) – S/ 8,192,700; 3) Empresas de Seguros y Reaseguros – S/ 20,857,500; 4) Empresas de Reaseguros – S/ 12,664,800.

Medidas implementadas sobre el Sistema Privado de Pensiones

Disposiciones emitidas por el Gobierno que permitió el retiro de fondos de los Afiliados al Sistema de Pensiones

El Perú cuenta con un esquema de pensiones mixto, en el cual los trabajadores pueden elegir entre pertenecer al Sistema Nacional de Pensiones (SNP) a cargo de la ONP o pertenecer al Sistema Privado de Pensiones (SPP), administrado por las AFP’s. Sin embargo, en el último año el Congreso ha presentado propuestas para realizar una reforma del Sistema de Pensiones, entre las cuales la última propuesta fue la de crear un Sistema Integrado de Pensiones que incorpore al Sistema Nacional de Pensiones, Sistema Privado de Pensiones, Pensión 65 y al Programa Contigo.

El 31 de julio de 2023, a través de Resolución SBS N° 2516 – 2023, se incorporan la Quincuagésima Segunda Disposición Final y Transitoria al Título VII, que establece las medidas aplicables al proceso de licitación SISCO VII. En este marco las AFP cuentan con la facultad de incorporar: i) Tasas móviles determinables, en el que las tasas de prima ofertadas no sean fijas para todo el período de contrato de administración de riesgos, ii) Tasas móviles determinadas, que se admitan tasas de prima ofertadas por subperíodos al interior del período a licitarse, iii) Número de fracciones a licitar y número máximo de fracciones adjudicables a una empresa de seguros: para el presente SISCO, las AFP fijan el número de fracciones en un mínimo de 5, siendo 2 el número máximo de fracciones a adjudicar a una empresa de seguros. Las AFP, a partir de un segundo proceso de licitación, pueden establecer directamente el número de fracciones a licitar, así como el número máximo de fracciones, iv) Periodo del contrato a licitar: las AFP pueden establecer el periodo de vigencia del contrato a licitar teniendo en cuenta el rango de la duración de los contratos de administración de riesgos de invalidez, sobrevivencia y gastos de sepelio.

El 18 de setiembre de 2023, a través de Resolución SBS N° 3034 – 2023, resuelve aprobar las “Normas Complementarias y Procedimientos Operativos aplicables al Régimen de Reprogramación de Aportes Previsionales del Sistema Privado de Pensiones para Entidades del Sector Privado (REPRO AFP-PRIVADO)”.

El 18 de enero de 2024, a través de Circular SBS N° AFP-183 – 2024, se comunica la actualización del capital mínimo de las AFP para el año 2024. En tal sentido, el capital mínimo de las Administradoras Privadas de Fondos de Pensiones para el año 2024 se indica a continuación: Capital Mínimo equivalente a S/ 3,957,276 (Índice Base: Diciembre de 2021; Factor IPC Diciembre 2023: 1,1197).

El 19 de enero de 2024, a través de Resolución SBS N° 197 – 2024, resuelve aprobar las “Normas Complementarias y Procedimientos Operativos aplicables al Régimen de Reprogramación de Pago de Aportes Previsionales a los Fondos de Pensiones del Sistema Privado de Administración de Fondos de Pensiones adeudados por Entidades Públicas (REPRO AFP III)”.

El 03 de mayo de 2024, a través de Resolución SBS N° 1623 – 2024, resuelve aprobar el Procedimiento Operativo para el retiro extraordinario y facultativo de fondos en el Sistema Privado de Pensiones, establecido en la Ley N°32002, y dictan otras disposiciones.

El 16 de setiembre de 2024, a través de Resolución SBS N° 3251-2024, se publica la modificación del Título VII del Compendio de Normas de Superintendencia Reglamentarias del Sistema Privado de Administración de Fondos de Pensiones, y dictan otras disposiciones, según lo siguiente: modificar los incisos c) y d) del artículo 252° Condiciones del proceso de licitación tal que c) Fracciones: La cartera debe dividirse en partes iguales. Cada parte representa el porcentaje correspondiente del costo del siniestro que las aseguradoras deben cubrir de los beneficios otorgados por los siniestros ocurridos a los afiliados con cobertura de seguro. El número de partes en que se divide la cartera se determinará en las bases del proceso de licitación, y este número no podrá ser menor a 5 partes, y d) Número máximo de fracciones a ofertar. – Cada aseguradora puede ofertar un máximo de fracciones según lo establecido en las bases de licitación, considerando que su participación en los derechos y obligaciones generados por el contrato no supere el cuarenta por ciento (40%). La oferta presentada por la aseguradora es vinculante, pero está obligada a aceptar la adjudicación de un número menor de fracciones, manteniendo la misma tasa de prima ofrecida.

El 13 de diciembre de 2024, se llevó a cabo se llevó a cabo la séptima licitación de nuevos afiliados al Sistema Privado de Pensiones (SPP), resultando ganadora Profuturo AFP, que ofreció una comisión de 0.68% anual sobre el saldo administrado, una rebaja respecto a la comisión actual de 0.78% anual. Desde que se implementaron las licitaciones en 2013, las comisiones cobradas por las AFP han experimentado una reducción continua, generando un ahorro estimado de S/ 5,858 millones para los afiliados. Esta reducción beneficiará a los afiliados de Profuturo AFP desde el 1 de junio de 2025 hasta el 31 de mayo de 2027, y también aplicará a los afiliados actuales y aquellos que decidan traspasarse a esta administradora durante ese período. Actualmente, el 81.2% de los afiliados está bajo una comisión reducida desde 2013.

Análisis Cualitativo

Composición del Sector

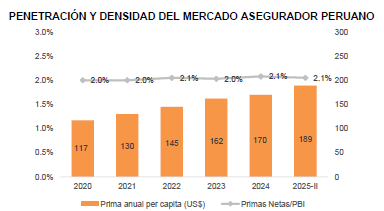

La penetración del sistema asegurador en Perú se ha mantenido relativamente estable entre 2020 y 2024, oscilando entre 2.0% y 2.1% del PBI. A junio 2025, se estima que se mantenga alrededor del 2.1%. Esta estabilidad refleja limitaciones estructurales como la alta informalidad laboral, el bajo acceso a productos financieros en zonas rurales y un mercado aún por desarrollar en profundidad. Por otro lado, aunque la densidad del seguro (prima anual per cápita) ha aumentado de US$ 117 a US$ 189 en ese mismo período, sigue siendo baja en comparación con otros países de la región. Esto se debe principalmente a la baja educación financiera, el bajo ingreso promedio de la población y la limitada oferta de productos adaptados a las necesidades de los sectores menos atendidos, así como la falta de cultura de prevención hace que se prioricen otros gastos.

[1] Reporte de inflación jun-2025

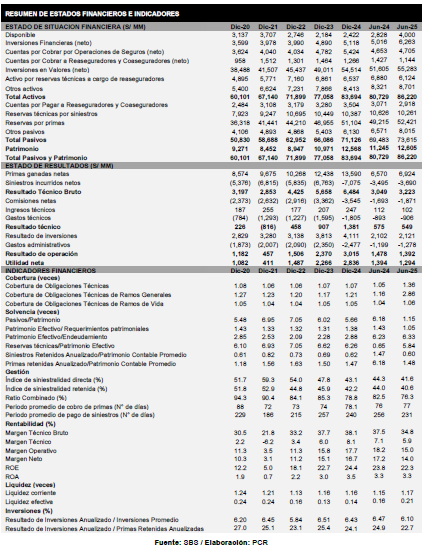

A junio 2025, el sector asegurador en el Perú se compone de 17 empresas que administran S/ 86,220 MM de activos, un patrimonio de S/ 12,605 MM y primas netas que totalizan S/ 9,349 MM. A detalle, 6 compañías de seguros se dedican exclusivamente al Ramo Generales, 3 pertenecen específicamente al Ramo de Vida, y 8 a ramos mixtos (ramos Generales, Accidentes y ramos de Vida). A nivel específico, 8 empresas se dedican también al subramo de Seguros del Sistema Privado de Pensiones.

Respecto a la participación por ramo, a junio 2025, el Ramo Vida representó el 58.0% (jun-24: 54.7%) del total de primas del sector, el Ramo Generales el 30.8% (jun-24: 33.7%), mientras que el Ramo de Accidentes y Enfermedades el 11.2% (jun-24: 11.6%). Estas participaciones se han mantenido relativamente estables en los últimos cinco años, en línea con las estrategias conservadoras de las aseguradoras. El mayor crecimiento interanual de suscripción de primas netas se registró en el ramo Vida, el cual totalizó S/ 6,648 MM (+14.8%; +S/ 855.6 MM), y en el ramo Accidentes y Enfermedades con S/ 1,287 MM (+4.6%; +S/ 56.5 MM), mientras que el ramo Generales con S/ 3,529 MM (-1.2%; -S/ 43.3 MM), registró una disminución respecto del mismo periodo del año anterior. Cabe resaltar que las primas netas registran máximos históricos al cierre de junio 2025, impulsado principalmente por el mejor desempeño del ramo Vida.

En detalle, las primas del ramo Vida (principal ramo de la industria) registraron las siguientes participaciones: seguros de vida representaron el 79.1% del total del rubro (jun-24: 72.1%) y los Seguros del Sistema Privado de Pensiones representó el 20.9% restante (jun-24: 27.9%).

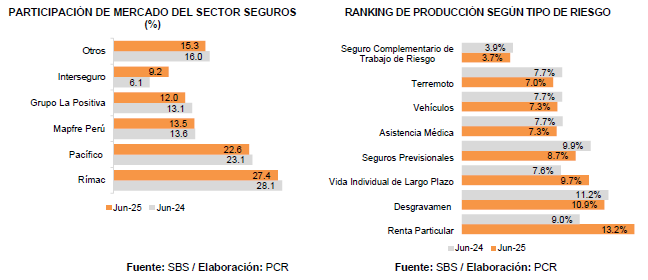

A pesar del número de aseguradoras participantes[1], el mercado de seguros presenta una alta concentración explicada por las 5 principales aseguradoras, las cuales representan el 84.7% del total de producción de primas del sector. A detalle, Rímac concentra el 27.4%, Pacífico Seguros el 22.6%, Mapfre Perú el 13.5%, Grupo La Positiva[2] el 12.0% e Interseguro con 9.2%. Mientras que el 15.3% restante, se encuentra compuesto por 11 compañías[3] con participaciones individuales menores al 4% y que dirigen sus principales productos a ramos específicos.

El mercado de seguros peruano se encuentra poco desarrollado en el país, puesto que el 65.8% de las primas se dirigen a siete tipos de riesgo, que son liderados por los seguros de desgravamen, renta particular seguros previsionales, vida individual de largo plazo, asistencia médica, terremoto y vehicular. El orden de la producción según tipo de riesgo ha tenido ligera variación, mostrando variaciones mixtas por cada ramo.

[1] Las 17 empresas aseguradoras del mercado peruano.

[2] Incluye La Positiva y La Positiva Vida.

[3] Incluye Protecta, Cardif, Ohio National Vida, Chubb Seguros, Crecer Seguros, AVLA Perú, Vivir Seguros, Secrex, Insur, Qualitas y Liberty Seguros.

Análisis Cuantitativo

Primas

A junio 2025, las Primas de Seguro Netas (PSN) del mercado asegurador totalizaron S/ 11,464 MM, mostrando un crecimiento interanual de +8.2% (+S/ 869 MM). En detalle, las primas del ramo Vida representan el 58.0% del total, mientras que el ramo Generales y Accidentes y Enfermedades representan el 30.8% y 11.2%, respectivamente. La participación del ramo vida se mantiene en línea con su promedio histórico pero superior al año anterior (jun-24: 54.7%), en detrimento de la participación del ramo Generales, debido a mayores primas de exclusivamente de seguros de vida.

El ramo Accidentes y Enfermedades presentó una variación porcentual de +4.6% a nivel interanual (+S/ 56.5 MM) explicado por el incremento de primas en asistencia médica por +5.3% (+S/ 43.6 MM), SOAT por +7.4% (+S/ 17.8 MM), y de accidentes personales en +1.0% (+S/ 1.5 MM).

Sin embargo, la producción de primas netas del ramo Generales presentó una ligera contracción interanual de -1.2% (-S/ 43.3 MM), asociado principalmente a la caída de primaje en incendio y terremoto. Por otro lado, productos como Todo Riesgo para Contratistas tuvieron un mejor desempeño en el primer semestre representando un incremento de +12.4% (+S/ 63.7 MM), así como fianzas (+26.0%; +S/ 51.6 MM), y vehículos (+5.5%; +S/ 41.3 MM).

Finalmente, el incremento de primas en el ramo Vida estuvo explicada por las mayores suscripciones del producto Renta Particular (+56.3%; +S/ 623.6 MM), Vida Individual de Largo Plazo (+40.7%; +S/ 341.5 MM) y Desgravamen (+6.4%; +S/ 76.3 MM). En cuanto al ramo del Sistema Privado de Pensiones, presentó una ligera reducción interanual de -13.8% (-S/ 223.3 MM), explicado principalmente por menores primas por pensiones de sobrevivencia en -35.4% (-S/ 125.6 MM) y seguros previsionales (-10.4%; -S/ 108.1 MM).

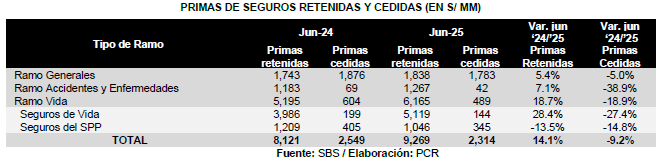

Por otro lado, las primas cedidas del sector totalizaron S/ 2,314 MM, registrando una reducción interanual de -9.2% (-S/ 234.5 MM), explicado principalmente por el menor nivel de primas cedidas del ramo Vida que sumaron S/ 489 MM (-18.9%; -S/ 114.3 MM), el ramo Generales que totalizó S/ 1,783 MM (-5.0%; -S/ 93.2 MM); y el ramo Accidentes con S/ 43 MM (-38.9%; -S/ 26.9 MM). De esta manera, el índice de cesión de riesgos del sector se ubicó en 21.9% menor a lo mostrado en junio 2024 (25.6%).

En ese sentido, las primas retenidas del sector totalizaron S/ 9,269 MM, registrando un incremento interanual de +14.1% (+S/ 1,147 MM), en línea con el crecimiento de las primas suscritas. Dicho incremento se explicó por el mayor nivel de primas retenidas del ramo Vida (+18.7%, +S/ 969.6 MM), ramo Generales (+5.4%, +S/ 94.1 MM) y al ramo Accidentes y Enfermedades (+7.1%, +S/ 83.6 MM). En detalle, el incremento de las primas retenidas del ramo Vida es explicado por los productos Renta Particular (+56.3%, +S/ 623.6 MM), Vida Individual de Largo Plazo (+41.4%; +S/ 338.9 MM), y desgravamen (+8.3%; +S/ 94.2 MM), mientras que el subramo SPP mostró una contracción interanual de -13.5% (-S/ 163.3 MM), explicado por pensiones de sobrevivencia (-35.4%; -S/ 125.6 MM) y seguros previsionales (-7.6%; -S/ 48.2 MM). Respecto al ramo Generales el incremento se deriva del mejor comportamiento en los productos Fianzas (+S/ 24.8 MM), Vehículos (+6.2%; +S/ 45.7 MM) y, Todo Riesgo para Contratistas (+137.6%; +S/ 31.2 MM). Finalmente, las primas retenidas del ramo Accidentes y Enfermedades se incrementaron principalmente por el producto SOAT (+19.6%; +S/ 42.4 MM), y de Asistencia Médica (+5.1%; +S/ 42.0 MM).

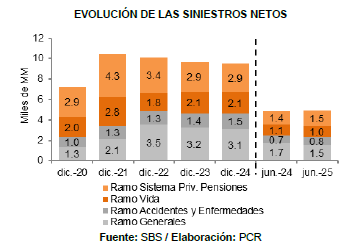

A junio 2025, la siniestralidad del sector asegurador peruano presentó un ligero incremento, llegando a totalizar S/ 4,919 MM (+0.8%; +S/ 40.9 MM), debido principalmente por la mayor siniestralidad registrada en el ramo Vida con S/ 2,578 MM (+6.1%; +S/ 147.8 MM) y en el ramo Accidentes con S/ 811 (+11.4%; +S/ 83.0 MM), mientras que se observa una contracción en el ramo Generales, el cual se ubicó en S/ 1,530 MM (-11.0%, -S/ 189.9 MM).

La siniestralidad del ramo Vida totalizó S/ 2,578 MM (+6.1%; +S/ 147.8 MM), y el incremento es explicado principalmente por el nivel de siniestros registrados en el subramo del Sistema Privado de Pensiones, el cual se ubicó en S/ 1,537 MM (+13.7%; +S/ 185.1 MM), dado los seguros previsionales que registraron un aumento del +37.1% (+S/ 168.5 MM), y los siniestros en el producto Renta Particular, el cual se ubicó en S/ 347.1 MM (+12.2%; +S/ 37.8 MM). Finalmente, se registra un incremento de siniestros relacionados al ramo Accidentes y Enfermedades, la variación es debido principalmente a siniestros relacionados con el producto Asistencia Médica el cual totalizó S/ 595.7 MM (+13.6%; +S/ 71.4 MM) seguido de SOAT con S/ 178.9 MM (+9.3%; +S/ 15.2 MM).

En detalle, los productos que derivaron a una menor siniestralidad en el ramo Generales fueron: Seguros de Bancos (-97.5%; -S/ 158.8 MM), fianzas (-S/ 43.0 MM), Rotura de Maquinaria (-36.7%; -S/ 33.1 MM) y Marítimo – Cascos (-58.3%; -S/ 33.1 MM). Mientras que los riesgos que se aumentaron se encuentran explicados por los productos: Todo Riesgo para Contratistas (+132.7%; +S/ 31.1 MM), Responsabilidad Civil (+76.2%; +S/ 55.1 MM) y Agrícola (+64.2%; +S/ 21.1 MM).

Los siniestros del ramo Vida explicaron el 52.4% de la siniestralidad total a junio 2025, superior al nivel respecto de junio 2024 (49.8%), y ubicándose por debajo de su promedio histórico[1] (58.4%). Asimismo, los siniestros registrados en el ramo Generales representaron el 31.1% de la siniestralidad total, mientras el ramo Accidentes y Enfermedades posee una representatividad del 16.5%, ligeramente superior a lo mostrado en jun-24 (14.9%).

El índice de siniestralidad directa (ISD), es decir, el porcentaje de utilización de primas directas en el pago de siniestros directos se ubicó en 41.6% a jun-2025, mostrando una reducción respecto de jun-2024 (44.3%). Esta mejora en el ISD se debe principalmente a un crecimiento superior de las primas netas en comparación con el aumento de los siniestros, además esto se deriva también a una reducción interanual en el ISD del ramo Generales que se ubicó en 43.4% (jun-2024: 48.1%) y el ramo Vida en 38.8% (jun-2024: 42.0%). No obstante, el ramo de Accidentes y Enfermedades presentó un comportamiento contrario, mostrando un incremento en el ISD, ubicándose en 63.0% (jun-2024: 59.2%).

[1] Periodo 2020-2024.

Liquidez

A junio 2025, el activo corriente del sector asegurador totalizó S/ 22,053 MM, exhibiendo un crecimiento de +6.5% (+S/ 1,151 MM), respecto de dic-24, explicado principalmente por el mayor nivel de efectivo que totalizó S/ 4,000 MM (+65.2%; +S/ 1,578 MM), inversiones financieras que totalizaron S/ 6,263 MM (+22.4%, +S/ 1,145 MM); sin embargo, las cuentas por cobrar de operaciones de seguros mostraron una reducción de -13.3% (-S/ 719.0 MM). Por su parte, el Pasivo Corriente totalizó S/ 18,797 MM, mostrando un crecimiento de +6.5% (+S/ 1,151 MM), explicado principalmente por tributos y cuentas por pagar diversas (+131.0%; +S/ 1,877 MM); sin embargo, las cuentas por pagar a reaseguradores y coaseguradores representó una reducción de -16.7% (-S/ 585.9 MM).

En ese sentido el indicador de liquidez corriente del sector de seguros se ubicó alrededor de 1.17x, ligeramente superior a lo registrado en dic-24 (1.16x). Por el lado de la liquidez efectiva, alcanzó 0.21x, similar frente a lo reportado en dic-24 con 0.14x, lo que demuestra una adecuada capacidad para atender las necesidades de liquidez de corto plazo de las empresas aseguradoras. Además, esto se debe a la mayor constitución de inversiones financieras y mayor nivel de efectivo que incrementaron el activo corriente en mayor proporción que el aumento del pasivo corriente.

Rentabilidad

A junio 2025, el resultado técnico resultó se ubicó en S/ 548 MM, registrando una reducción de -4.6% (-S/ 26.3 MM), derivado a que los siniestros incurridos netos se incrementaron un +5.6% (S/ 194.7 MM) y las comisiones netas en +10.5% (+S/ 177.8 MM), respecto de jun-24. Por otro lado, el sector mostró un resultado de inversiones de S/ 2,121 MM, el cual se incrementó en un +0.9% (+S/ 19.5 MM), y gastos de administración de S/ 1,278 MM, los cuales se incrementaron en +6.6% (+S/ 79.0 MM). Esto derivó en un resultado de operación de S/ 1,392 MM, reduciéndose -5.8% (-S/ 85.9 MM) respecto al nivel exhibido en junio 2024.

Este resultado, descontando el impuesto a la renta, derivó en una utilidad neta de S/ 1,294 MM (-7.1%, -S/ 99.4 MM). En consecuencia, se registró un ROE de 22.3% y un ROA de 3.3%, ambos mayores que diciembre 2024 (ROE: 24.4%, ROA: 3.5%).

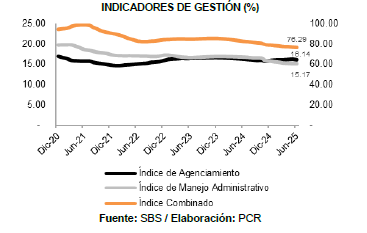

Por otro lado, respecto a los principales indicadores de gestión del sector asegurador peruano, se mantuvieron en línea con su comportamiento histórico: índice de manejo administrativo se ubicó en 15.2% (dic-24: 15.8%), índice combinado de 76.3% (dic-24: 78.8%) y el índice de agenciamiento en 16.1% (dic-24: 16.0%).

Inversiones y Solvencia

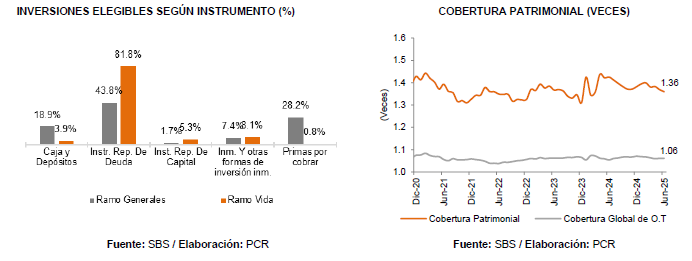

A junio 2025, las inversiones elegibles aplicadas (IEA) representaron el 95.2% del total de las inversiones, el 3.8% corresponde a inversiones no elegibles y el 1.0% restante a inversiones elegibles no aplicadas. En ese sentido, las IEA mostraron un crecimiento de +5.1% (+S/ 8,373 MM), respecto de dic-24, mientras que las IENA mostraron un incremento de +64.6% (+S/ 466.1 MM); sin embargo, las inversiones no elegibles se redujeron un -9.6% (-S/ 256.1 MM). El total de inversiones elegibles del sector asegurador sumó S/ 72,337 MM, mostrando un crecimiento interanual de +5.7% (+S/ 3,392 MM), explicado principalmente por el mayor nivel de efectivo (+61.7%, +S/ 1,729 MM), y de instrumentos representativos de deuda (+3.2%, +S/ 1,717 MM). A detalle, las cuentas que presentaron una variación positiva fueron: instrumentos de capital (+3.3%; +S/ 110.4 MM), inversión inmobiliaria (+4.8%, +S/ 263.5 MM), primas por cobrar (+2.4%, +S/ 86.1 MM), mientras que otras inversiones representó una caída de -27.0% (-S/ 4.4 MM), respecto a las cifras mostradas en diciembre 2024.

Por otro lado, el patrimonio efectivo del sector se ubicó en S/ 9,333 MM, mostrando un incremento interanual de +3.1% (+S/ 295.7 MM), indicando un mayor soporte de las operaciones del mercado asegurador, mientras que el total de requerimientos patrimoniales resultó en S/ 7,306 MM (+8.0%, +S/ 544.2 MM), es así que la cobertura patrimonial a junio 2025 se ubicó en 1.36x, por debajo a lo registrado en dic-2024 (1.38x).

Conclusiones y Perspectivas

El sector asegurador en el Perú se compone de 17 empresas que administran S/ 83,694 MM de activos, un patrimonio de S/ 12,568 MM y primas netas que totalizan S/ 18,826 MM. Asimismo, el mercado de seguros presenta una alta concentración explicada por las 5 principales aseguradoras, las cuales representan el 84.7% del total de producción de primas del sector. A detalle, Rímac concentra el 28.0%, Pacífico Seguros el 27.4%, Mapfre Perú el 13.5%, Grupo La Positiva el 11.9% e Interseguro con 9.2%. Mientras que el 15.3% restante, se encuentra compuesto por 11 compañías con participaciones individuales menores al 4% y que dirigen sus principales productos a ramos específicos.

El sector mostró un sólido desempeño en la primera mitad de 2025, con un crecimiento interanual de +8.2% en las primas netas, alcanzando S/ 11,464 MM. Este avance estuvo impulsado principalmente por el ramo Vida, que aumentó su participación en el total de primas al 58.0%, por encima del 54.7% registrado en junio de 2024. Los productos más dinámicos dentro de este ramo fueron Renta Particular (+56.3%), Vida Individual de Largo Plazo (+40.7%) y Desgravamen (+6.4%). En contraste, el ramo Generales tuvo una ligera contracción de -1.2%, debido a la caída en seguros de incendio y terremoto, aunque productos como fianzas, vehículos y todo riesgo para contratistas mostraron resultados positivos.

La siniestralidad total mostró un ligero incremento de +0.8% interanual, alcanzando S/ 4,919 MM. Este aumento estuvo explicado principalmente por los ramos Vida (+6.1%) y Accidentes y Enfermedades (+11.4%), mientras que el ramo Generales se redujo en -11.0%. Los seguros previsionales del SPP y el producto Renta Particular fueron los principales generadores de siniestros en el ramo Vida. En el ramo Accidentes y Enfermedades, destacaron Asistencia Médica (+13.6%) y SOAT (+9.3%). A pesar del leve aumento en la siniestralidad absoluta, el índice de siniestralidad directa disminuyó a 41.6% (jun-2024: 44.3%), principalmente por la mejora en el ramo Generales.

El sector asegurador mostró una posición de liquidez sólida. El activo corriente creció +6.5%, totalizando S/ 22,053 MM, impulsado por un fuerte incremento en efectivo (+65.2%) e inversiones financieras (+22.4%). A pesar de una caída en cuentas por cobrar, el crecimiento proporcionalmente similar del pasivo corriente permitió mantener un ratio de liquidez corriente estable en 1.17x. La liquidez efectiva también mejoró, alcanzando 0.21x frente a 0.14x en diciembre 2024, reflejando una buena capacidad para enfrentar compromisos de corto plazo.

Las inversiones elegibles aplicadas representaron el 95.2% del portafolio, con una estructura dominada por instrumentos de deuda (76.8%), seguidos por inversiones inmobiliarias, efectivo y capital. Las IEA crecieron +5.1% respecto a diciembre 2024, principalmente por el aumento en instrumentos de deuda y efectivo. Las obligaciones técnicas también aumentaron (+6.0%), pero se mantuvo un superávit de inversión de S/ 4,117 MM, con una cobertura de 1.06x, lo que evidencia un adecuado respaldo financiero. El rendimiento de inversiones fue estable, con un ratio sobre inversiones de 6.1% y sobre primas retenidas anualizadas de 22.7%.

La rentabilidad del sector mostró una leve caída a junio 2025. El resultado técnico disminuyó -4.6%, afectado por mayores siniestros netos y comisiones, mientras que el resultado operativo se redujo -5.8%. En consecuencia, la utilidad neta se contrajo -7.1%, situándose en S/ 1,294 MM. Esto se reflejó en una reducción del ROE a 22.3% (dic-2024: 24.4%) y del ROA a 3.3% (dic-2024: 3.5%), aunque ambos siguen siendo saludables. A pesar de ello, los indicadores de eficiencia se mantuvieron estables y en niveles adecuados: índice combinado (76.3%), índice de manejo administrativo (15.2%) y el índice de agenciamiento (16.1%).

Finalmente, el patrimonio efectivo del sector se ubicó en S/ 9,933 MM, mostrando un incremento interanual de +3.1%, lo que indica un mayor soporte de las operaciones del mercado asegurador, mientras que el total de requerimientos patrimoniales resultó en S/ 7,306 MM (+8.0%), es así que la cobertura patrimonial a junio 2025 se ubicó en 1.36x, por debajo de lo registrado en dic-2024 (1.38x).

En cuanto a las perspectivas del sector asegurador, para el cierre de 2025, se espera un desempeño estable, en línea con proyecciones moderadas del país, favorecida por una moderación en los niveles de inflación y expectativas a la baja, una tendencia a la baja en las tasas de interés y un entorno económico en recuperación. Adicionalmente, se proyecta un crecimiento más dinámico del volumen de primas, así como una estabilidad relativa en los indicadores de cobertura y solvencia, en concordancia con sus niveles históricos. Sin embargo, persisten ciertos riesgos, como la incertidumbre política y la posibilidad de reformas regulatorias que permitan mayores retiros del sistema privado de pensiones, lo que podría generar volatilidad en los rendimientos de las inversiones del sector. En contraste, las oportunidades clave para consolidar el crecimiento, incluyen la digitalización, el desarrollo de nuevos productos, la expansión de canales de distribución y las alianzas con entidades bancarias. La adaptación ágil al entorno y la ampliación de la cobertura seguirán siendo esenciales para fortalecer su papel dentro del sistema financiero nacional.

Bibliografía y/o Fuentes

- Superintendencia de Banca, Seguros y AFP’s – Informe de Estabilidad del Sistema Financiero a junio 2025.

- Superintendencia de Banca, Seguros y AFP’s. Presentación del Sistema Asegurador a junio 2025. Lima: SBS.

- Superintendencia de Banca, Seguros y AFP’s – Información estadística y boletín a junio 2025.

- Banco Central de Reserva del Perú – información estadística, nota semanal, programa monetario / https://www.bcrp.gob.pe

- Instituto Nacional de Estadística e Informática (INEI), Informe Técnico Producción Nacional.

Anexo