Autor: Solange Chipana

Racionalidad

A junio de 2025, el sector de Fondos Mutuos alcanzó niveles históricos en patrimonio y número de partícipes, impulsado por el crecimiento económico local, la confianza de los inversionistas y la mayor liquidez derivada de la liberación de CTS y AFP. Los recortes de tasas del BCRP y las expectativas de reducciones por parte de la Fed también favorecieron el retorno de capitales hacia los fondos. Las sociedades administradoras ampliaron su oferta para distintos perfiles de riesgo y monedas, fortaleciendo la captación en fondos de renta variable y de deuda. Sin embargo, factores externos como la política económica de EE. UU., la volatilidad global y la incertidumbre preelectoral en Perú podrían moderar su evolución en 2026.

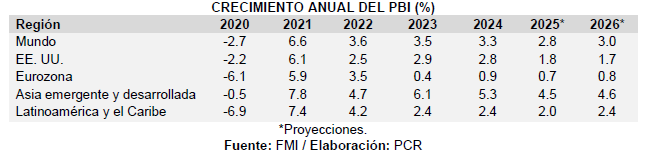

Actividad económica local y mundial: A junio de 2025, la economía peruana creció 3.8% en los últimos doce meses, impulsada principalmente por agropecuario, pesca y manufactura. El BCRP proyecta un crecimiento de 3.1% para 2025, menor al estimado previamente por menor dinamismo en minería e hidrocarburos, ligado a condiciones climáticas más estables y menor producción de hierro. A nivel mundial, según el FMI, se espera un crecimiento de 2.8% en 2025 y 3.0% en 2026, con inflación global de 4.3% y 3.6%, respectivamente, con revisiones al alza para las economías avanzadas y leves ajustes a la baja para las economías de mercados emergentes.

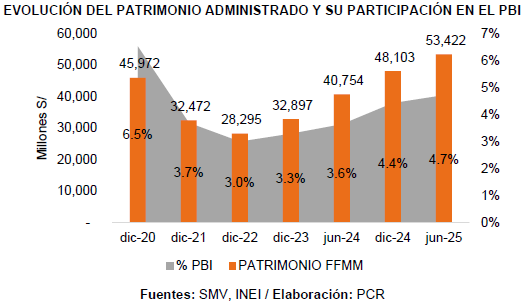

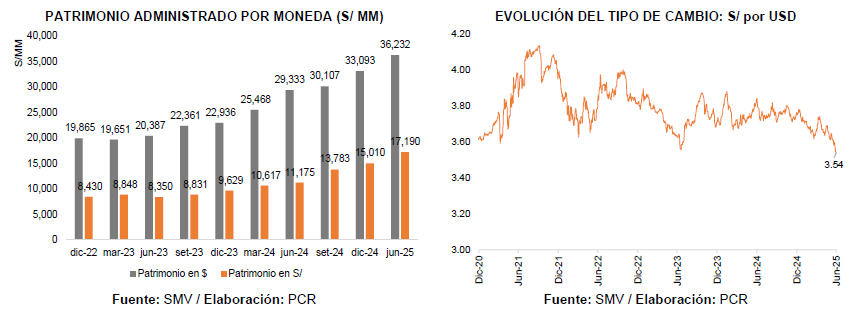

Patrimonio administrado y número de partícipes en el sector. A junio de 2025 el sector registró un aumento de 31.1% en el patrimonio administrado, alcanzando los S/ 53,422 MM, y un crecimiento del 19.8% en el número de partícipes, con 449,842 clientes. Esto debido a que los fondos mutuos han mostrado un buen desempeño, impulsado por una mayor confianza de los inversionistas en la gestión profesional y la diversificación de carteras. Se espera que los retiros de AFP, las menores tasas de referencia, los mayores rendimientos en renta variable y fija, y la creación del NUAM impulsen el sector. No obstante, la mayor competencia en el sistema financiero podría moderar este crecimiento al afectar las decisiones de inversión y los flujos hacia los fondos.

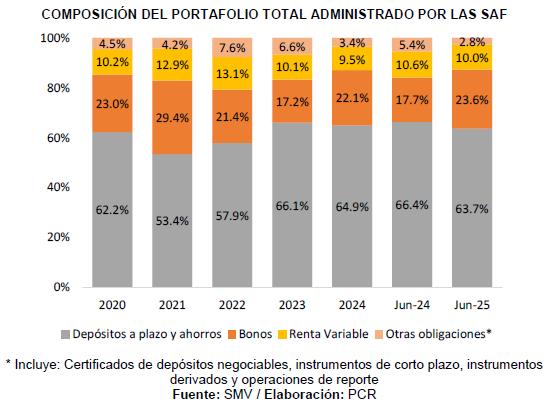

Diversificación del portafolio. El portafolio del sector de Fondos Mutuos se compone principalmente de depósitos, ya que representan un menor riesgo comparado con otros instrumentos. No obstante, se viene reduciendo su participación dado que las remuneraciones de los depósitos se van ajustando a la baja según la referencia tanto local como internacional. Por ello, a junio de 2025, la cartera de fondos mutuos se distribuyó de la siguiente manera: depósitos a plazo con el 63.7% (jun-2024: 66.4%), bonos con el 23.6% (jun-2024: 17.7%), renta variable con el 10.0% (jun-2024: 10.6%) y finalmente, la participación de Otras Obligaciones[1] ascendió a 2.8% (jun-2024: 5.4%).

Desempeño por Clase de Activos. Los recortes de tasas del BCRP, junto con las expectativas de reducciones por parte de la Reserva Federal, impulsaron el retorno de capitales hacia el mercado de fondos mutuos. Este contexto favoreció particularmente a los fondos de renta variable que mostraron mayores rendimientos promedio interanuales de 8.9% en soles y 10.0% en dólares. En contraste, los fondos de renta fija mostraron un rendimiento promedio de 5.0% en dólares, los fondos mixtos registraron 7.3% en dólares y 4.8% en soles, mientras que los fondos flexibles alcanzaron 2.8% en dólares y 2.3% en soles. No obstante, prevalece la preferencia por fondos de deuda entre inversionistas conservadores, en un contexto de volatilidad global y desaceleración económica proyectada por el FMI.

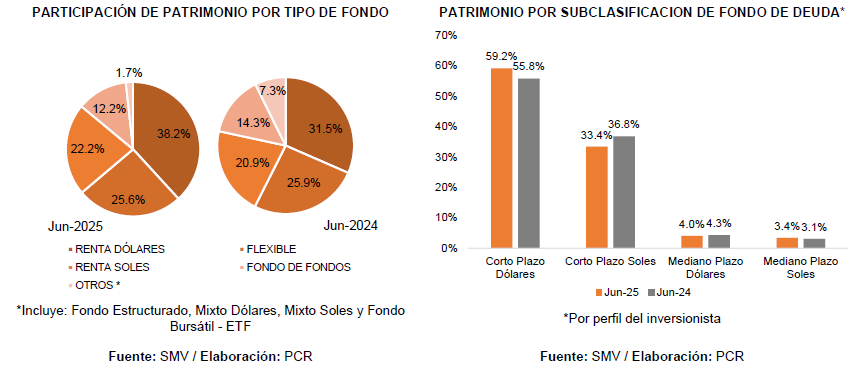

Preferencia de inversiones según tipo de moneda y fondo. A la fecha de corte, los partícipes mantienen la tendencia de inversión en moneda extranjera representando el 67.6% del total de fondos, al considerarse una divisa de menor riesgo y ante las mejores rentabilidades generadas por los recortes de tasas de la Fed. No obstante, el patrimonio en ambas monedas se incrementó, para el caso de dólares y soles se incrementó en 21.8% y 53.6% respecto a junio de 2024. Por tipo de fondo, el 60.4% del patrimonio administrado correspondió a Fondos de Instrumentos de Deuda, seguidos por los Fondos Flexibles (25.6%) y los Fondos de Fondos (12.2%), mientras que el 1.7% restante se distribuyó entre fondos estructurados, ETF, renta variable y renta mixta.

Panorama Económico Internacional y Sectorial

Contexto Internacional y local

De acuerdo con WEO (abril 2025) realizado por el FMI, la tasa de crecimiento proyectada del PBI mundial para el 2025 es de 2.8% y 2026 en 3.0%, ubicándose por debajo del promedio anual durante el 2000-2019 de 3.7%. Además, se prevé que la inflación global general disminuya a un ritmo ligeramente más lento de lo previsto en enero, alcanzando 4,3 % en 2025 y 3,6 % en 2026, con revisiones al alza notables para las economías avanzadas y revisiones a la baja leves para las economías de mercados emergentes y en desarrollo en 2025. Por su lado, el Banco Mundial[2] proyecta un crecimiento económico global de 2.3% para el 2025.

[1] Incluye Certificados de Depósitos Negociables, instrumentos de corto plazo, derivados financieros y operaciones de reporte.

[2] Global Economic Prospects June 2025

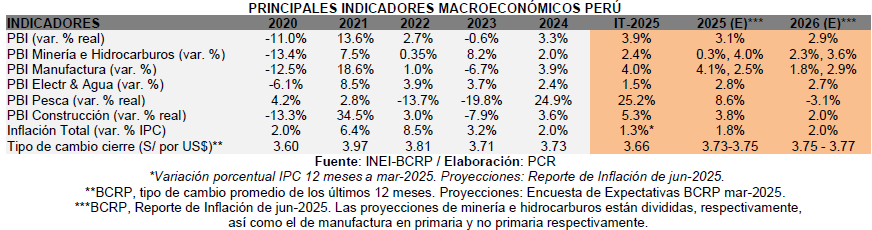

En el plano local, de acuerdo con las últimas estimaciones del Banco Central de Reserva del Perú, a junio de 2025, la economía peruana registró un crecimiento de 3.8% los últimos doce meses. Según INEI, esta mejora se explicó por el dinamismo de casi todos los sectores, con excepción de financieros y seguros que registró una caída del 0.07%. Los sectores que lideraron este crecimiento fueron agropecuario (+4.3%), pesca (+5.8%), manufactura (+4.8%), construcción (3.9%), comercio (3.9%) y transporte (6.6%).

El BCRP[1] proyecta que la economía tendrá una expansión de 3.1% en 2025, menor a lo estimado en el reporte de mar-2025 debido a un menor crecimiento esperado en los sectores de minería e hidrocarburos, ello alineado a condiciones climáticas más estables respecto al 2024 y una menor producción del hierro. Por el contrario, se prevé se estimule el gasto privado y, con ello, las actividades no primarias. Para el 2026, el producto crecería 2.9% considerando que las condiciones favorables se mantengan y un escenario de estabilidad política durante las elecciones generales de 2026.

Asimismo, el BCRP proyecta que la inflación sería de 1.8% para el 2025 y 2.0% para el 2026, manteniéndose en el rango meta y que responde a la reversión de los efectos de choque de oferta, una actividad económica en niveles potenciales y expectativas de inflación decrecientes hacia nivel medio del rango meta.

El balance de riesgos para la proyección de inflación se mantiene neutral. Los riesgos para la proyección incluyen principalmente las siguientes contingencias: (i) choques financieros por la mayor incertidumbre sobre el impacto de las medidas económicas de EE.UU., el debilitamiento del tipo de cambio, salida de capitales debido que los inversionistas buscarían recomponer sus portafolios con mejores perfiles de retorno y riesgo; (ii) altos niveles de endeudamiento en varias economías, dificultaría el ajuste de sus presupuestos fiscales y deuda pública; (iii) choques de demanda externa por un menor crecimiento esperado global que podría reducir la demanda de nuestros principales productos de exportación y (iv) el próximo periodo electoral, elevaría la incertidumbre política y social que podría influir en el riesgo país, variación de tipo de cambio y/o salida de capitales.

El déficit fiscal acumulado (últimos 12 meses) se registró en -2.6% a junio del 2025 (dic-2024: -3.5%), debido principalmente al mayor registro de ingresos corrientes, en términos nominales, por la recaudación de impuesto a la renta, impuesto general a la venta e ingresos no tributarios, en línea con la recuperación económica. Por su lado, los gastos corrientes se incrementaron, en menor medida, en las tres instancias de gobiernos por gastos en formación de capital y honramiento de garantías de Petroperú.

Evolución de Fondos Mutuos respecto al Producto Bruto Interno

Durante el primer semestre del 2025, el sistema de Fondos Mutuos mostró una tendencia positiva de crecimiento, efecto asociado principalmente a los mejores retornos locales. Por ello, a junio del 2025, el Patrimonio Administrado fue de S/ 53,422 MM (USD 15,095 MM), representando un aumento de 31.1% (+ S/ 12,668 MM) con respecto a jun-2024. El monto del patrimonio total representó una participación del 4.7% del PBI, por encima a lo registrado en el mismo periodo del año anterior (jun-2024: 3.6%) tras las mayores inversiones de los partícipes.

[1] Reporte de inflación jun-2025

Evolución del tipo de cambio

El tipo de cambio subió de S/ 3.764 en diciembre de 2024 a S/. 3.539 en junio de 2025, acumulando una apreciación del sol de 6.0% en lo que va del primer semestre de 2025, en un contexto de elevada volatilidad del apetito global por riesgo y persistentes tensiones comerciales en Estados Unidos. A pesar de esta incertidumbre internacional, el sol se mantuvo como la moneda de menor volatilidad entre los principales países de la región, sustentado en fundamentos internos sólidos, como una inflación controlada, deuda pública relativamente baja y niveles adecuados de reservas internacionales. En el ámbito interno, la apreciación del sol estuvo impulsada por una mayor oferta neta de dólares en el mercado local, principalmente a través de derivados, junto con un mayor ingreso de capitales asociado a la demanda de activos locales por parte de inversionistas extranjeros, la mejora de los términos de intercambio y el superávit de la cuenta corriente. Esta dinámica de oferta contribuyó a que las presiones cambiarias fueran menores, reflejándose en la reducción del saldo de instrumentos cambiarios del BCRP en el tercer trimestre de 2025, luego de los niveles máximos observados en el segundo trimestre de 2024.

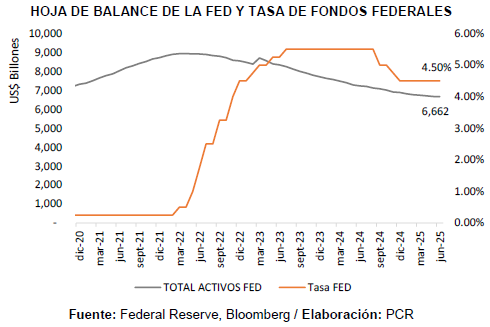

La volatilidad del sol en el segundo trimestre asciende a 6.4%, por debajo del promedio regional (12.5%). El diferencial de tasas de política monetaria del BCRP y la Reserva Federal (Fed) ha disminuido de 2.25 p.p. en agosto de 2023 a cero en junio de 2025, luego de que la Fed bajara su tasa de 5,50 % a 4,50 % y el BCRP de 7,75 % a 4,50 %. BBVA Research[1] estima que el diferencial de tasas se mantenga cercano al cero hasta finales del 2025, ubicando el tipo de cambio en un rango de 3.65 a 3.75 y para el 2026 en S/ 3.60 a S/ 3.70, apoyado por el superávit de las cuentas externas y con la normalización de la tasa de interés de la política monetaria en EE. UU.

A lo largo del año, el BCRP ha intervenido en el mercado cambiario a través de operaciones spot por US$ 1 MM y ha subastado swaps cambiarios venta y CDRP en US$ 687 MM[2].

Evolución del mercado de Fondos Mutuos en el Perú

A pesar de un contexto marcado por presiones arancelarias y la fricción entre el Gobierno y la Reserva Federal de Estados Unidos, los Fondos Mutuos mostraron un comportamiento positivo, alcanzando niveles históricos de patrimonio administrado. A junio de 2025, como se mencionó previamente, el Patrimonio Administrado totalizó los S/ 53,422 MM (US$ 15,095.1 MM) aumentando en 31.1% respecto a jun-2024, llegando a niveles históricos y superó por primera vez el pico registrado en marzo de 2021, cuando alcanzó los S/50,232 MM. Además, el número de fondos mutuos a junio de 2025 fue de 260 (jun-2024: 229).

Esta variación refleja la creciente confianza de los inversionistas en la gestión profesional de los fondos, en un contexto donde la diversificación de las inversiones se ha vuelto crucial frente a la volatilidad de los mercados. Además, el apetito de los inversionistas, impulsado por el buen desempeño de los fondos y la recuperación del crecimiento económico del país, contribuyó a un panorama favorable, apoyado en una mejor gestión de riesgo y en la diversificación de las carteras de los fondos. Esto también se ve reflejado en el incremento de partícipes, que ascendieron a 449,842, lo que representa un crecimiento interanual de 19.8% (+74,198).

Asimismo, el recorte de tasas de referencia por parte del BCRP, junto con las expectativas de una eventual reducción de tasas por parte de la Fed durante el primer semestre de 2025, favorecieron el retorno de capitales hacia los fondos mutuos, en la medida que los inversionistas buscaron optimizar rendimientos e interesados en diversificar sus ahorros y mejorar sus rendimientos a largo plazo, en un contexto marcado por los retiros de AFP y CTS.

Cabe resaltar que estos recortes benefician especialmente a los fondos de renta variable, que presentaron las mayores rentabilidades, con un rendimiento promedio interanual de 8.9% en soles y 10.0% en dólares. Esto fue impulsado por la recuperación del mercado accionario durante el primer trimestre de 2025, cuando el S&P 500 alcanzó máximos históricos, respaldado por sólidos resultados corporativos. No obstante, predomina el inversionista de perfil conservador, que mantiene su preferencia por los fondos de deuda, priorizando la preservación de capital en un contexto donde los mercados accionarios no consolidan una estabilidad sólida. Esta postura se enmarca en un contexto de desaceleración económica global, evidenciada en la reciente revisión a la baja del FMI, que proyecta un crecimiento mundial de 2,8 % para 2025, 0,5 puntos porcentuales inferior a lo previsto, debido a que la incertidumbre comercial y las medidas arancelarias han afectado la inversión, debilitado el comercio global y elevado los riesgos sobre la estabilidad financiera.

En cuanto a las estrategias aplicadas para atraer a los inversionistas, las SAF están apostando por incrementar la oferta de fondos mutuos tanto en moneda nacional como extranjera, así como de perfil conservador y de riesgo alto. En adición, las SAF priorizan la implementación de canales digitales que permitan mayor interacción con el inversionista y cobertura en cuanto a captación de inversión. No obstante, durante el segundo semestre de 2025, la incertidumbre generada por el periodo preelectoral en Perú, así como en algunos países donde los fondos mutuos invierten y que están próximos a celebrar elecciones (Colombia y Brasil) podría afectar los mercados financieros, lo que eventualmente podría limitar el desempeño de los fondos mutuos.

Patrimonio administrado por tipo de fondo

El organismo regulador de Fondos Mutuos, la SMV, mediante el Reglamento de Fondos Mutuos, ha clasificado los fondos según su política de inversiones. A junio del 2025, la mayor participación del patrimonio administrado por el sector permaneció en los Fondos de Instrumentos de Deuda[3] con un 60.4%, seguido de los Fondos Flexibles con el 25.6% y los Fondos de Fondos representaron el 12.2%. El 1.7% restante, se concentra en Fondos Estructurados (0.6%), Fondo Bursátil – ETF (0.7%), Fondos de Renta Variable (0.3%) y Fondos de Renta Mixta[4] (0.3%).

A excepción de la renta mixta dólares y soles, renta variable y estructurado, todos los fondos han incorporado participes a su gestión. En particular, los fondos que registraron mayores incrementos en el número de partícipes durante el último trimestre fueron fondos de instrumentos de deuda con 26,651 y Fondo Flexible con 9,723. Este comportamiento al alza responde al apetito del inversionista en diversificar sus ahorros e inversiones, influenciado por políticas monetarias expansivas tanto a nivel local como internacional. Aunque los fondos de renta fija siguen siendo una opción atractiva para inversionistas conservadores, su rentabilidad ha sido más moderada en comparación con los fondos de renta variable que presentaron rentabilidades destacadas, especialmente los denominados en dólares.

[1] Situación Perú Junio 2025. BBVA Research.

[2] Nota Semanal 34 – 2025 del BCRP.

[3] Incluye los tipos de fondo renta soles y renta dólares

[4] Renta Soles (25.6%) y Renta Dólares (38.2%).

Los fondos de instrumentos de deuda (renta soles y dólares) mantienen el mayor porcentaje de patrimonio administrado, estos están compuestos por fondos de corto plazo dólares en 59.2%, seguido por fondos de corto plazo soles con 34.4%, los de mediano plazo en dólares con el 4.0% y los de mediano plazo en soles con el 3.4% restante. Asimismo, cabe mencionar que la preferencia por fondos de corto plazo dólares respecto a fondos de similar duración en moneda local, resulta de ser una moneda con menor riesgo, aunado a que son inversiones realizadas previo a que la Fed comience el recorte de tasas y asumir una postura dovish. Actualmente, la política monetaria menos restrictiva de la Reserva Federal incidiría a la baja los retornos de instrumentos de renta fija, al igual que las propuestas por el gobierno entrante de Trump relacionadas a medidas fiscales e imposición de aranceles podrían influir en la inflación y aminorar los próximos recortes de tasas para el segundo semestre de 2025.

Participación por tipo de moneda

A junio de 2025, el total del valor de la cartera administrada por las SAF asciende a S/ 53,422 MM, se compone por fondos con valor cuota en dólares por S/ 36,232 MM (67.8%), mientras que el restante S/ 17,190 MM (32.2%) pertenece a valor cuota en soles.

La preferencia por fondos en moneda extranjera respondió inicialmente a un contexto de altas tasas de referencia a nivel global (principalmente por la referencia americana) e incertidumbre nacional, escenario que permitió a las sociedades administradoras captar el apetito de los inversionistas por activos en dólares. Posteriormente, con los recortes de tasas tanto del BCRP como de la Reserva Federal, el diferencial de tasas se redujo a niveles cercanos a cero. En este nuevo entorno, la decisión de los inversionistas dejó de centrarse en la diferencia de tasas y pasó a depender principalmente de las expectativas de rentabilidad y de la diversificación de sus carteras.

La reducción del tipo de cambio impulsó el crecimiento de los fondos en soles, cuyo patrimonio aumentó 53.8% de forma interanual, por encima del incremento de los fondos en dólares (+23.5%), reflejando un mayor atractivo de los fondos en moneda local. No obstante, a la fecha de corte, los partícipes mantienen una mayor preferencia por la inversión en moneda extranjera, que representa el 67.6% del total del patrimonio administrado. Esto refleja el interés de los inversionistas por mantener exposición a mercados internacionales, donde pueden acceder a mayores oportunidades de rentabilidad y a niveles de liquidez superiores a los del mercado peruano.

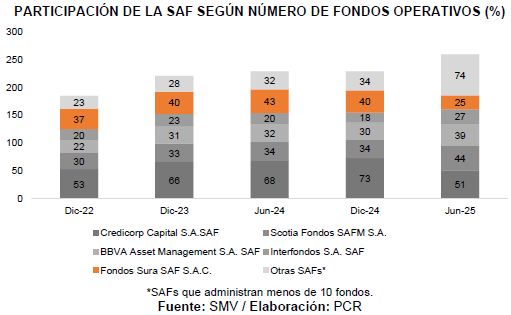

Evolución del número de Fondos Mutuos A junio de 2025, el sistema de fondos mutuos peruano estuvo conformado por 260 fondos operativos (jun-2024: 229). De ello, las 5 primeras SAFs administran 186 fondos. A detalle, Credicorp Capital administra 51 fondos, seguido por Interfondos con 44 fondos, Fondos Sura con 39 fondos, BBVA Fondos con 27 fondos, Scotiabank con 25 fondos. Finalmente, los 74 fondos restante se encuentra dividido principalmente en Blum SAF con 19 fondos, Faro Capital SAF con 15 fondos, El Dorado SAF con 12 fondos, Prudential SAF con 9 fondos, Andean Crown SAF con 6 fondos, Independiente SAF con 5 fondos, BTG Pactual SAF con 3 fondos, Diviso fondos con 2 fondos, Promoinvest, BD Capital SAF y Grupo Coril SAF con 1 fondo cada uno.

Participación de Sociedades Administradoras de Fondos Mutuos

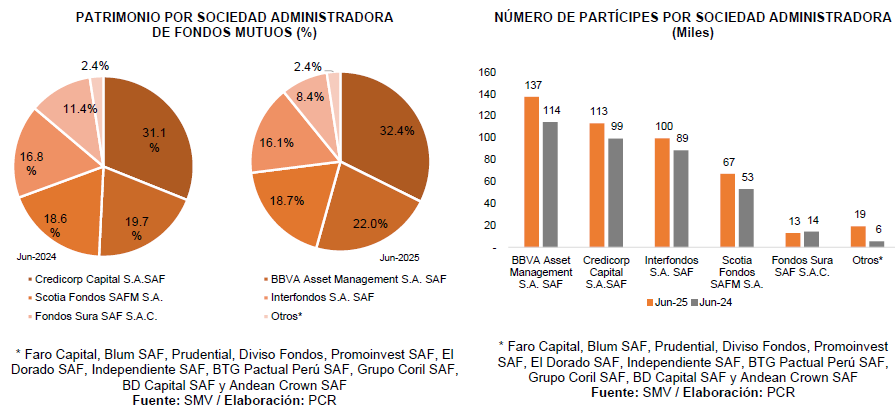

A junio de 2025, el mercado de Fondos Mutuos peruano estuvo conformado por 16 Sociedades Administradoras de Fondos (SAF). Se destaca que el sector presenta una concentración del patrimonio administrado en cinco SAF, las cuales pertenecen a grupos económicos internacionales: Credicorp Capital (32.4%), BBVA Asset Management (22.0%), Scotia Fondos (18.7%), Interfondos (16.1%) y Fondos Sura (8.4%), las cuales concentraron el 97.6% del total patrimonio administrado.

Composición de la cartera

A junio de 2025, los depósitos a plazo y de ahorro mantienen su alta participación en portafolio en el sector de fondos mutuos de manera histórica, representando el 63.7% del total. Cabe señalar que, tras las reducciones registradas en 2020 y 2021, estos instrumentos recuperaron participación a partir de 2022, impulsados por las políticas monetarias restrictivas aplicadas por distintos bancos centrales mediante el aumento de sus tasas de referencia. Sin embargo, desde finales de 2023 su participación comenzó a disminuir, en la medida en que las remuneraciones de los depósitos se ajustaron a la baja conforme a la referencia local. Este comportamiento se encuentra alineado con la reducción de las tasas de interés, la cual favoreció una mayor demanda por bonos y, en contraste, un menor atractivo de los depósitos a plazo.

En segundo lugar, las inversiones en bonos se posicionan como el segundo activo más demandado representando el 23.6% del total, dado que el contexto actual de recortes de tasas de interés es probable una mayor inclinación por instrumentos de deuda corporativa de menor calidad, ya que ofrecen mayores rendimientos en un entorno de crecimiento en comparación de bonos más conservadores. Asimismo, se tienen a las inversiones en renta variable que representa el 10.0% del portafolio, concentrado en certificados de participación en fondos de inversión, y finalmente, el 2.8% restante de otras obligaciones principalmente compuesto por instrumentos de corto plazo que ha mostrado una reducción interanual de 48.3% en el portafolio, debido a la reducción de tasas de referencia.

Riesgo de mercado

De acuerdo con la actualización del WEO (ene-2025) realizado por el FMI, la tasa de crecimiento del PBI mundial proyectada para el cierre del 2025 y 2026 es de 3.3%, ubicándose por debajo del promedio anual durante el 2000-2019 de 3.7%, en el caso del 2025 esta es igual que las perspectivas del anterior informe. Principalmente, Se espera que el crecimiento en Estados Unidos se desacelere respecto a la proyección de enero de 2025, debido a mayor incertidumbre política, tensiones comerciales y un impulso más débil de la demanda, mientras que en la zona del euro también se anticipa una moderación del crecimiento. En las economías de mercados emergentes y en desarrollo, se prevé una desaceleración, con rebajas más significativas en los países más afectados por recientes medidas comerciales, como China.

Por su parte, se prevé que la inflación global general disminuya a un ritmo ligeramente más lento de lo previsto en enero, alcanzando 4,3 % en 2025 y 3,6 % en 2026, con revisiones al alza notables para las economías avanzadas y revisiones a la baja leves para las economías de mercados emergentes y en desarrollo en 2025.

Respecto a las políticas monetarias implementadas, luego de la época de incremento de tasas de referencia iniciado en el 2022 hasta mediados del 2023, habiendo controlado la inflación, iniciaron los recortes. A detalle, se tiene que la tasa de referencia estadounidense pasó de 0.25% en prepandemia a 5.50% en julio del 2023 y se mantuvo hasta mediados de setiembre del 2024, cuando la Fed realizó el primer recorte de 50 pbs, ubicándola en rango de 4.75% – 5.00%. Posterior, se realizaron dos cortes de 25 pbs cada uno en noviembre y diciembre del 2024, siendo a la fecha 4.25%-4.50%. En setiembre de 2025, a Fed redujo la tasa de interés en 25 pbs, situándola entre 4.00% y 4.25%, debido a un mercado laboral más débil.

Los funcionarios de la Reserva Federal consideran que la tasa de inflación se situará en el 2.5% y 3% a finales de 2025, aún por encima del nivel meta de 2%. Se estima que podría implementar hasta dos recortes adicionales de tasas hacia finales de 2025; sin embargo, la institución continúa evaluando la evolución del mercado laboral.

Por su lado, el Banco Central Europeo (BCE), en búsqueda del retorno de la inflación al nivel meta de 2%, mantuvo una política monetaria restrictiva hasta mediados del 2025, continuando su ciclo de recortes. En consecuencia, la tasa de referencia se mantuvo en 4.50% hasta abril del 2024, fecha en que el regulador inició los recortes de 25 pbs, ubicándose al cierre del 2024 en 3.15% y 2.15% a junio del 2025. Se espera que los directivos del BCE pausen por algunos meses el recorte de tasas pues la inflación del 2.0% en junio del 2025, aumentó levemente del 1.9% de mayo, también a medida que el euro se fortalece frente al dólar y los riesgos al alza en temas comerciales por los aranceles.

Adicionalmente, el Banco Popular de China seguirá manteniendo una política monetaria expansiva durante el 2025, ello para incentivar la recuperación económica. Las tasas de interés a mediano plazo (MLF por sus siglas en inglés China one year medium term lending facility rate) fueron de 2.0% en junio 2025 y la tasa de referencia de préstamos (LPR por sus siglas en ingles Loan Prime Rate) a 1 año y 5 años fueron de 3.0% y 3.5%. Asimismo, el banco central chino constantemente realiza inyecciones de liquidez mediante operaciones de mediano plazo, el último fue el 25 de junio del 2025 por RMB 300 billones aproximadamente US$ 41,860 MM.

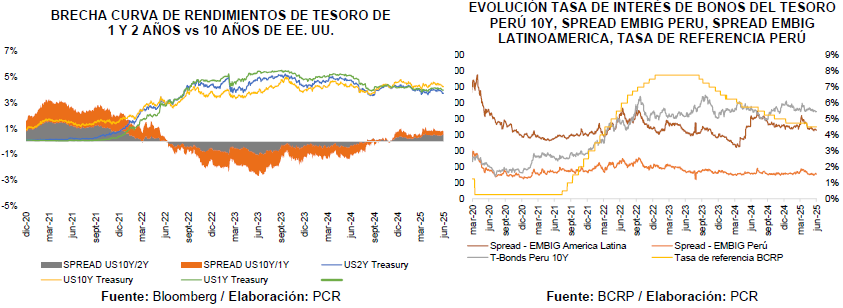

Por otro lado, a inicios de setiembre del 2024, el diferencial de rendimiento entre los Bonos del Tesoro Norteamericano a 10 y 2 años retornó a la normalidad registrándose positivo, luego una postura dovish por parte del banco central impactando en los rendimientos del bono de menor duración, algunos analistas mencionan que no necesariamente el riesgo de recesión sea inexistente, sino que la Fed al iniciar los recortes de tasas buscaría incentivar la actividad económica. El diferencial se mantuvo negativo desde 2022, en línea con el alza de tasas de la Fed para controlar la inflación, lo que generó expectativas de menor crecimiento, dado que una curva invertida suele anticipar una recesión. Al cierre de junio de 2025, el spread llegó a 51 pbs y a junio de 2024 en -36 pbs.

Finalmente, el indicador bursátil S&P 500 tuvo una tendencia positiva al cierre del 2023 con +24.2%, luego de un descenso anual del -19.4% al cierre del 2022; registrando así un máximo de 4,783.4 justo a fines del año 2023. Continuando con la tendencia al alza, hasta junio de 2025, el indicador se ubicó en 6,205.0 registrando un YTD de 5.5%.

Se observa un aumento de la inflación alcanzando el 2.7% a junio de 2025, por su lado, la tasa de desempleo se ubicó en 4.1%. El aumento de las solicitudes de subsidio por desempleo refleja debilidad laboral, lo que genera un dilema para la política monetaria: mantener o aumentar las tasas por la inflación persistente, o recortarlas para estimular la actividad económica. El presidente Jerome Powell indicó que la preocupación por el empleo sigue en aumento entre los responsables de política monetaria.

A junio de 2025, el BCRP decidió mantener la tasa de interés de referencia en 4.50%, en línea con las expectativas del mercado. Esta decisión se sustentó en una inflación mensual de 0,13 y anual de 1.97% en junio, dentro del rango meta del BCRP, y en una actividad económica que se mantiene alrededor de su nivel potencial. Además, los términos de intercambio se revisaron al alza, debido a la previsión de precios más altos de los principales commodities de exportación, especialmente el oro, y menores precios de insumos importados, como el petróleo.

Es de mencionar que, en setiembre del 2024, una clasificadora internacional mejoró la perspectiva de las clasificaciones soberanas de “negativa” a “estable” y ratificó las clasificaciones de deuda soberana. La clasificadora sustentó su decesión en la implementación de reformas políticas y del entorno político más estable. Además, en noviembre de 2024, otra clasificadora internacional también revisó la perspectiva de Perú a «estable» desde «negativa», manteniendo su calificación en BBB. Esta mejora refleja la estabilización política y las reformas implementadas en el país.

El rendimiento diario del bono soberano en soles de Perú a 10 años se registró en 5.5% a junio de 2025 (jun-2024: 5.6%). Asimismo, el EMBIG PERU se situó en 154 pbs (jun-2024: 154 pbs), mientras que el spread EMBIG LATAM cerró en 429 pbs (jun-2024: 509 pbs). A junio de 2025, los indicadores de riesgo país en América Latina muestran comportamientos diversos. Venezuela y Bolivia mantienen los niveles más altos de riesgo, aunque con mejoras respecto a inicios de año, mientras que Perú, Chile y Uruguay continúan siendo los emisores más seguros de la región. Argentina ha mostrado avances en los primeros meses del año, aunque su riesgo país aumentó nuevamente en meses recientes por tensiones cambiarias. La región enfrenta desafíos persistentes, como controlar la inflación, gestionar la deuda externa y atraer inversiones, por lo que los gobiernos deberán implementar estrategias que fortalezcan las finanzas públicas, fomenten el crecimiento económico y reduzcan las desigualdades sociales.

A junio de 2025, el Índice General de la Bolsa de Valores de Lima (S&P/BVL Peru General Index) cerró en 32,725.65 puntos, con una variación positiva del 19.82% en lo que va del año (YTD). Este rendimiento se atribuye a factores como el repunte en los precios de los metales y la expectativa de un recorte en las tasas de interés por parte de la Reserva Federal de EE. UU.

Panorama Regulatorio

En el 2023, se aprobó la integración de las bolsas de valores de Santiago, Lima y Colombia, denominándose Nuam Exchange la cual desde el 2018 se encontraba en etapa de evaluación y planificación. Esto surge con la finalidad de crear economías de escala, ser más líquidos, mejorar el acceso de financiamiento y alcanzar mayor número de inversionistas, emisores e intermediarios, de tal manera que se convierta en un atractivo de inversión de la región.

Además, desde marzo de 2025, la integración bursátil regional se consolidó bajo Nuam Exchange, holding que agrupa a las bolsas de Lima, Santiago y Colombia, manteniendo la autonomía local, pero centralizando la estrategia, tecnología y estándares operativos. Esta estructura busca superar las limitaciones del antiguo MILA, mejorar la liquidez, reducir costos y atraer inversionistas globales, apoyada por la creación del MSCI Nuam Index y la próxima implementación del esquema regional de liquidación y custodia “delivery versus payment”.

Un primer resultado concreto es la creación de nuevos índices bursátiles regionales. El 8 de julio de 2025, MSCI lanzó el MSCI NUAM Index, compuesto por las 56 acciones más líquidas de Chile, Colombia y Perú, bajo criterios homogéneos de capitalización y rotación. El índice está compuesto de 35 acciones listadas en Chile, como Banco de Chile y SQM, 13 acciones en Colombia, incluyendo Grupo Cibest y 8 acciones en Perú, entre ellas Grupo Credicorp y Southern Copper Group.

Asimismo, en 2025, la SMV aprobó un manual de operaciones que homologa las reglas de la BVL con las bolsas de Chile y Colombia, incorporando una plataforma común de Nasdaq y nuevas prácticas de negociación. Esta aprobación permitirá la puesta en marcha operativa de Nuam Exchange en el segundo semestre del año. Los próximos pasos incluyen integrar la liquidación regional, ampliar instrumentos financieros y armonizar regulaciones fiscales y de reporte.

Referencias

Resumen Informativo (bcrp.gob.pe)

Asociación Administradora de Fondos Mutuos del Perú (AAFM).

Reporte de Inflación del BCRP a septiembre 2025.