Autor: Eva Simik

Racionalidad

El sector eléctrico peruano mostró un comportamiento mixto en el primer trimestre de 2025, impulsado por el crecimiento de la generación eléctrica (+6.4%), el avance en infraestructura de transmisión (33 proyectos en curso por US$ 2,019 MM), el dinamismo del mercado libre (+6.6% en facturación) y mejoras operativas en distribución (pérdidas en 8.3%, cobranzas en 98.3%). También se adjudicaron 5 proyectos por US$ 441 MM a Alupar Perú y se incrementó la participación de energías renovables no convencionales (+25.7% solar, +7.8% eólica). Sin embargo, persisten desafíos estructurales: i) una sobreoferta de capacidad instalada (13,955 MW) frente a una demanda moderada, afectando la rentabilidad; ii) desalineación entre expansión de generación, transmisión y demanda; y iii) concentración del consumo en clientes libres (42.4%), lo que eleva la exposición a precios spot (US$ 67.7/MWh) y a eventos climáticos como el estiaje anticipado. Pese a sus fundamentos sólidos, el sector enfrenta el reto de equilibrar sostenibilidad financiera con eficiencia y planificación.

Resumen Ejecutivo

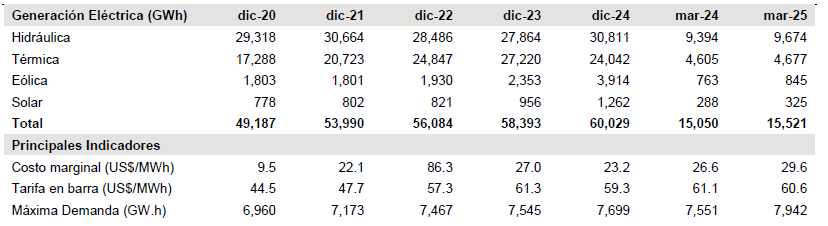

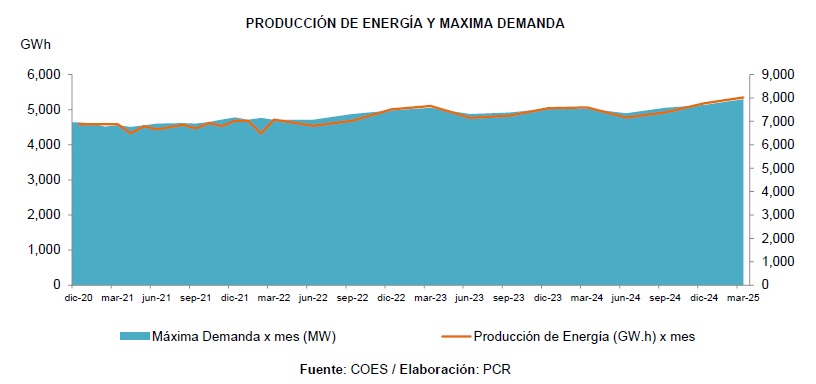

Aumento de producción de energía impulsado por hidráulicas y térmicas. A marzo de 2025, la producción de energía eléctrica alcanzó los 14,482 GWh, incrementándose en 6.4% frente al mismo trimestre del año anterior. Este crecimiento fue impulsado por un aumento de 10.4% en la generación hidráulica, debido a condiciones hidrológicas favorables al inicio del periodo. Asimismo, se registró mayor uso de generación térmica por gas natural, ante la necesidad de respaldo durante el estiaje anticipado. También se incorporaron nuevas centrales solares (+25.7%) y eólicas (+7.8%), lo que reforzó la diversificación de la matriz energética.

Potencia disponible con margen de reserva holgado y señales de sobreoferta. La potencia efectiva disponible del sistema alcanzó los 13,955 MW a mar-2025, con una ligera variación respecto a mar-2024. Este nivel genera un margen de reserva elevado frente a la demanda máxima del SEIN, evidenciando una sobreoferta estructural. Esta brecha se explica por el retraso de grandes proyectos mineros y la baja materialización de demanda proyectada, lo cual reduce la presión sobre la infraestructura de generación existente.

Costos marginales contenidos pese al estiaje anticipado. El costo marginal promedio ponderado se ubicó en 29.5 US$/MWh, con una leve caída interanual. Esta reducción se sustenta en la mayor disponibilidad hidráulica en algunas zonas del país, principalmente en el sur y centro. No obstante, el estiaje anticipado obligó a incrementar el uso de generación térmica en el norte, generando dispersión de precios: se observaron máximos de hasta 223.8 US$/MWh en Trujillo Oeste y mínimos por debajo de 1 US$/MWh en zonas hidráulicas como Cajamarca y San Gabán.

Avances en transmisión y expansión estratégica del sistema. El sistema de transmisión alcanzó los 29,883 km de líneas a marzo de 2025, con más de 22 empresas operando en el segmento. Actualmente se ejecutan 33 proyectos con una inversión estimada de US$ 2,019 millones. Estas obras buscan mejorar la calidad y confiabilidad del servicio, así como anticiparse a los crecimientos regionales de demanda. Resaltan proyectos como el Enlace La Niña – Piura (US$ 146.3 MM) y la futura interconexión en 500 kV con Ecuador, con impacto estratégico regional.

Nuevas concesiones adjudicadas por ProInversión. Durante el periodo, ProInversión adjudicó 5 proyectos de transmisión y subestaciones a la empresa Alupar Perú por un total de US$ 441 millones. Estas obras beneficiarán a más de 4 millones de personas en Lima, Ica y Ayacucho. La adjudicación forma parte de una estrategia para cerrar brechas de infraestructura y reducir los tiempos de implementación en zonas críticas del SEIN.

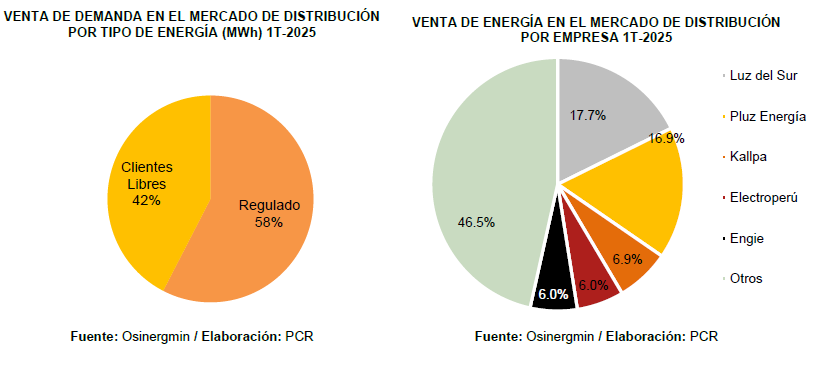

Concentración del consumo en el mercado libre. De los 8.4 millones de clientes del sistema eléctrico, el 98.6% pertenece al mercado regulado (residencial y comercial pequeño). Sin embargo, el 42.4% de la energía vendida en el país se destinó al mercado libre, donde se concentran los grandes consumidores industriales. Esta dinámica refuerza la importancia de este segmento como motor de ingresos para las generadoras y distribuidoras.

Precio promedio en el mercado libre refleja costos contractuales y condiciones operativas. El precio promedio de venta en el mercado libre se ubicó en US$ 67.7/MWh a marzo de 2025, ligeramente superior al registrado en el mismo trimestre de 2024. Este incremento responde a contratos pactados en contextos de mayor incertidumbre sobre el estiaje, así como a una mayor exposición de los grandes consumidores a los precios spot. En contraste, el mercado regulado mantiene precios más estables al estar indexados a fórmulas y contratos de largo plazo.

Mejora en indicadores comerciales y de calidad del servicio. Las pérdidas de energía en distribución se redujeron a 8.3%, reflejando mejoras en control de pérdidas técnicas y comerciales. La tasa de cobranzas alcanzó un sólido 98.3%, y los indicadores de calidad SAIDI (2.1 horas) y SAIFI (1.3 interrupciones) se mantuvieron dentro de los límites regulatorios establecidos, evidenciando una operación eficiente del sistema de distribución nacional.

1. Contexto Económico

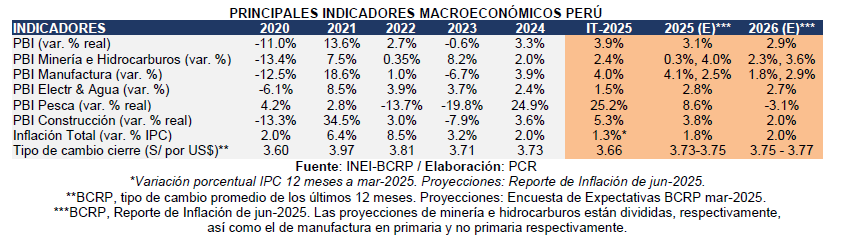

La economía peruana registró un crecimiento de +3.9% en el 1T-2025, respecto al mismo trimestre del año previo. Este crecimiento se explicó por el dinamismo de casi todos los sectores productivos, con excepción del sector telecomunicaciones. Los sectores que más crecieron en el trimestre fueron pesca (+25.2%), Transporte y Almacenamiento (+7.4%), construcción (+5.3%), Agropecuario (+4.0%), comercio (+3.4%) y la manufactura (+4.0%).

En detalle, el sector pesca ha tenido un crecimiento un mejor desempeño principalmente por mayor disponibilidad de especies para uso industrial (harina y aceite de pescado), con una mayor captura de anchoveta respecto al año previo por la segunda temporada de pesca 2024 en la zona norte-centro, y la primera del 2025 en la zona sur, así como mayor elaboración de enlatados por mayor jurel, atún, entre otros; en contraste, la pesca de consumo humano directo se contrajo, esto por menor disponibilidad para congelados como el perico, bonito, entre otros, mientras que en estado fresco tuvo el mismo efecto.

En cuanto al sector transporte y almacenamiento, este aumentó principalmente por mayor actividad vía aérea y acuática, ante la mayor demanda de vuelos nacionales e internacionales, así como mayores envíos de mercancías vía aérea y movimiento de carga marítima en contenedores, graneles, así como traslado de pasajeros.

En cuanto a construcción, este aumentó principalmente por el avance físico de obras públicas como de gobierno nacional como mayor construcción de edificios, ampliación de hospitales, mejoramiento de sistema de agua potable, puentes e infraestructura vial como la línea 2; mientras que, a nivel local y regional, se hizo mejoras viales en transitabilidad vehicular y peatonal, ampliación de hospitales y estadios, entre otras. En el sector agropecuario, se registró mayor actividad agrícola y pecuaria, donde en el primero hubo mayor producción de uva, mango, aceituna, páprika, entre otros: mientras que en el segundo se incrementó la producción de ave y porcino, así como de leche fresca.

Finalmente, en cuanto al sector comercio, se destaca la mayor comercialización de combustibles y metales, venta de vehículos, venta de bebidas por la temporada de verano, ventas en supermercados, apertura de boticas, así como venta de maquinaria pesada, muy en línea al desempeño de otros sectores como minería, agro, construcción, entre otros; mientras que en la manufactura, el mayor desempeño se ve impulsada por el subsector primario por la mayor elaboración de conservas de pescado, refinados de petróleo y conservados de carne; mientras que el ligero incremento del no primario vino por el lado de fabricación de muebles, prendas de vestir, papel, cartón, así como la construcción de buques, tanques, entre otros.

El BCRP proyecta que la economía crezca 3,1 por ciento, ligero ajuste a la baja respecto al reporte anterior, debido a una menor expansión esperada en el sector minería e hidrocarburos. Para el año 2026, se espera una expansión de 2.9%, cifra que se mantiene, con la demanda interna como principal motor del crecimiento, en un contexto de consolidación fiscal, condiciones macroeconómicas estables y estabilidad política y social.

Asimismo, el BCRP proyecta que la inflación sería de 1.8% para el 2025, la cual se ubicaría en el centro del rango meta, y se espera que llegue al 2% en el 2026, sustentado en las expectativas de inflación actuales, actividad económica cercana al potencial, y disipación de choques de oferta.

El balance de riesgos de la proyección de la inflación se mantiene neutral, donde los factores que podrían reducir la inflación se verían compensados por aquellos que ejercerían presiones al alza. Entre los principales riesgos destacan: (i) choques de oferta por medidas proteccionistas, tensiones geopolíticas y fenómenos naturales; (ii) mayor volatilidad financiera y salida de capitales, tanto por factores externos como por incertidumbre política interna; (iii) debilitamiento de la demanda interna de presentarse un contexto de incertidumbre económica; y (iv) menor demanda externa debido a una posible desaceleración global, especialmente en economías clave como China y Estados Unidos.

El déficit fiscal acumulado (últimos 12 meses) descendió de 3.5% a 2.7% del PBI entre dic-2024 y may-2025, debido principalmente al incremento de los ingresos corrientes del gobierno general tras una recuperación de la actividad, regularización de impuesto a la renta, precios favorables de minerales exportados, y algunos gastos corrientes.

2. Contexto Normativo

2.1. Marco institucional

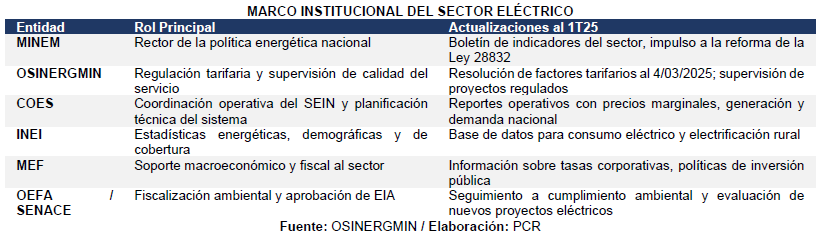

El marco institucional del sector eléctrico peruano está conformado por diversas entidades que cumplen funciones complementarias en la planificación, regulación, supervisión técnica, ambiental y estadística del sistema eléctrico nacional. Cada una desempeña un rol clave para asegurar la continuidad del servicio, la sostenibilidad ambiental, el acceso equitativo y la viabilidad financiera del sistema.

Ministerio de Energía y Minas (MINEM): Lidera la política energética nacional y tiene a su cargo la planificación estratégica del sector, incluyendo la expansión de la infraestructura eléctrica, la promoción de proyectos de electrificación rural y la implementación de subastas de energías renovables. Durante el primer trimestre de 2025, el MINEM publicó el boletín de indicadores del subsector eléctrico con data consolidada al cierre de 2024, destacando el crecimiento de la capacidad instalada renovable y el aumento de la demanda nacional de electricidad. Asimismo, impulsa la reforma de la Ley 28832 para promover mayor eficiencia en la formación de precios en el mercado de generación.

Organismo Supervisor de la Inversión en Energía y Minería (OSINERGMIN): Regula las tarifas de generación, transmisión y distribución para usuarios regulados, y supervisa la calidad del servicio mediante indicadores como SAIDI, SAIFI y niveles de pérdidas. En marzo de 2025, OSINERGMIN aprobó los factores de actualización tarifaria para los cargos del sistema eléctrico, incluyendo los peajes de transmisión y los precios de energía en barra, aplicables desde el 4 de marzo de 2025. Además, supervisa el avance de obras e inversiones en infraestructura eléctrica bajo su competencia regulatoria.

Comité de Operación Económica del Sistema Interconectado Nacional (COES): Tiene la responsabilidad técnica de coordinar la operación diaria del sistema eléctrico nacional, asegurar el despacho económico y programar la expansión de la red para mantener la confiabilidad del suministro. COES publica reportes mensuales y trimestrales con información clave sobre precios marginales, disponibilidad de potencia, generación real y demanda proyectada. Esta información constituye una base técnica fundamental para el diseño de políticas y regulaciones tarifarias.

Instituto Nacional de Estadística e Informática (INEI): Publica datos oficiales sobre consumo eléctrico, cobertura y niveles de electrificación por región, así como variables demográficas que permiten proyectar la demanda futura del servicio.

El Ministerio de Economía y Finanzas (MEF): Aporta contexto sobre tasas de financiamiento, inversión pública y marco fiscal, aspectos relevantes para evaluar la sostenibilidad de proyectos eléctricos en ejecución.

Organismo de Evaluación y Fiscalización Ambiental (OEFA): Fiscaliza el cumplimiento de los compromisos ambientales por parte de las empresas del sector.

Servicio Nacional de Certificación Ambiental para las Inversiones Sostenibles (SENACE): Evalúa los estudios de impacto ambiental (EIA) de nuevos proyectos eléctricos, particularmente centrales de generación y líneas de transmisión, velando por su viabilidad ambiental.

2.2. Normativa vigente

A marzo 2025, Osinergmin reforzó su rol regulador y tarifario con el objetivo de asegurar un suministro eléctrico seguro, continuo, eficiente y sostenible, protegiendo a los usuarios y promoviendo inversiones en infraestructura clave. Las acciones se estructuraron en torno a resoluciones tarifarias, regulación de actividades, mecanismos de compensación y reajustes periódicos de tarifas, todo ello bajo un enfoque que equilibre la sostenibilidad financiera de las empresas con la asequibilidad para los usuarios.

Generación

En el ámbito de la generación, se aprobaron los Precios en Barra[1] como referencia para las tarifas del mercado regulado, garantizando que los precios reflejen costos eficientes de producción. También se fortalecieron las reglas para la valorización de energía en contratos regulados y la participación en el mercado, incorporando criterios de transición energética que impulsan la integración de fuentes renovables. Estas medidas buscan asegurar la transparencia en los precios y una mayor competitividad del sector.

Transmisión

En transmisión, se aprobó el Plan de Inversiones 2025-2029, enfocado en proyectos estratégicos para incrementar la capacidad y confiabilidad del SEIN. Osinergmin fijó los Peajes de Transmisión del Sistema Principal[2] y del Sistema Garantizado de Transmisión[3], garantizando la recuperación de inversiones y la sostenibilidad de la infraestructura. Se incentivó el Sistema Complementario de Transmisión de Libre Negociación, promoviendo acuerdos entre agentes. Además, se aplicaron mecanismos de compensación por uso real de redes, penalizaciones por retiros sin contrato y cargos destinados a financiar proyectos de electrificación rural, asegurando un reparto equitativo de ingresos y continuidad del servicio.

Distribución

En distribución, se estableció el Cargo RER Autónomo[4] 2024-2025 para financiar proyectos de energías renovables en sistemas aislados y se gestionaron recursos asociados al Bono Electricidad, orientado a hogares vulnerables. También se ajustaron márgenes de distribución y parámetros de eficiencia, priorizando inversiones en reducción de pérdidas técnicas y en la mejora de la calidad del servicio. Osinergmin implementó esquemas de compensación por pérdidas técnicas y no técnicas, además de criterios de transición energética para fortalecer la conexión de sistemas aislados al SEIN y ampliar la cobertura en zonas rurales. Finalmente, los reajustes tarifarios periódicos y extraordinarios reflejaron variaciones en insumos, inflación, tipo de cambio y nuevas inversiones, equilibrando la sostenibilidad financiera de las empresas con la accesibilidad de la energía para los usuarios.

3. Generación Eléctrica

Perú cuenta con centrales de generación eléctrica tanto de fuentes renovables (hidro, eólica, solar, bagazo y biogás) como no renovables (carbón, petróleo y gas natural). Históricamente la generación era aportada principalmente por las centrales hidroeléctricas; sin embargo, en pro de la diversificación de las fuentes de generación, se lograron instalar nuevas plantas termoeléctricas, en el marco de una nueva matriz energética.

Posteriormente, el Gobierno impulsó el uso de energías renovables no convencionales mediante las subastas RER (Recursos Energéticos Renovables), que facilitaron el ingreso de nuevas plantas eólicas y solares al mercado a través de contratos de suministro a 20 años con precios garantizados. Entre 2009 y 2015 se realizaron cuatro rondas de subastas; desde entonces no se ha convocado una quinta, aunque existen expectativas de que pueda llevarse a cabo en el periodo 2025–2026. Con la reducción progresiva de los costos de estas tecnologías, los precios garantizados también siguieron una tendencia descendente, lo que ha hecho que las energías renovables ganen competitividad y, en varios casos, puedan desarrollarse fuera del esquema de promoción del Decreto Legislativo N° 1002 de 2008.

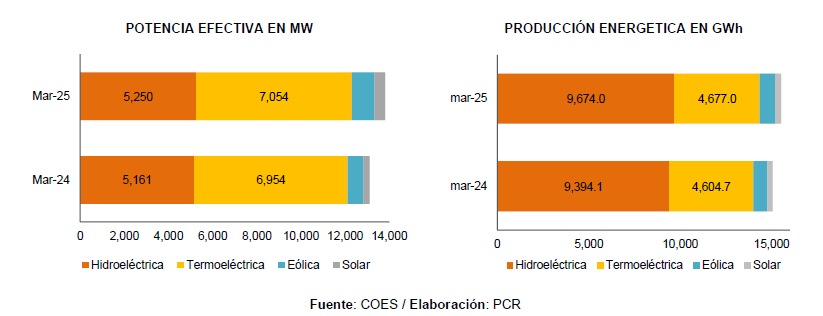

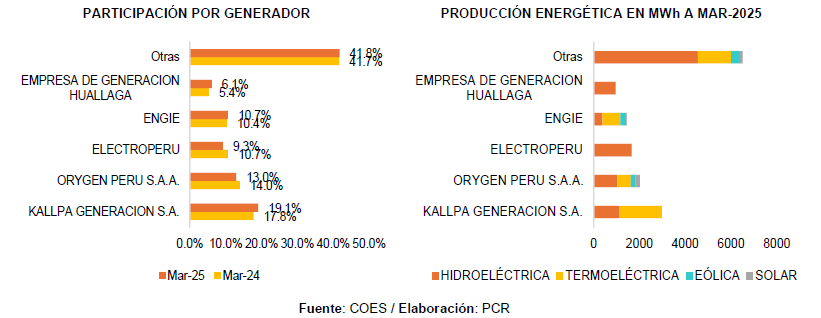

Durante el primer trimestre de 2025, la producción total acumulada por las empresas generadoras de energía eléctrica, que a su vez son integrantes del COES, totalizó en 15,585 GWh, creciendo 3.1% de forma interanual (mar-2024: 15,050 GWh) a raíz del continuo desarrollo de actividades relacionado al incremento de producción en las centrales hidroeléctricas, la cual, a mar-2025 se incrementó en 3.0%, totalizando en 9,674 GWh (mar-2024: 9,493 GWh) representando el 62.3% de la producción total. En detalle, iniciaron operación comercial en el SEIN dos generadoras hidroeléctricas (Egesur y San Gaban) con un total de potencia efectiva de 14.4 MW y se retiraron dos generadoras (Centrales Santa Rosa) del mismo tipo de fuente energética por un total de 2.7 MW.

[1] El Precio en Barra es el valor de referencia fijado por Osinergmin que refleja el costo eficiente de generar y suministrar energía eléctrica para el mercado regulado. Se utiliza como base para calcular las tarifas que pagan los usuarios regulados y se determina periódicamente considerando los costos de generación, transmisión y las proyecciones de demanda.

[2] Los Peajes de Transmisión del Sistema Principal de Transmisión (SPT) son las tarifas reguladas que pagan los usuarios para cubrir los costos de las instalaciones de transmisión consideradas esenciales para el funcionamiento del SEIN. Estos peajes aseguran la recuperación de la inversión y el mantenimiento de la infraestructura principal.

[3] Los Peajes de Transmisión del Sistema Garantizado de Transmisión (SGT) corresponden a las tarifas que retribuyen las inversiones en nuevas instalaciones de transmisión adjudicadas bajo concesión. Garantizan a los inversionistas la recuperación de costos y un ingreso anual por la construcción y operación de dichas obras, incluso si la demanda real resulta menor a la prevista.

[4] El Cargo RER Autónomo es una tarifa regulada establecida por Osinergmin que financia los costos de generación de proyectos de energías renovables no convencionales (RER) que operan en sistemas eléctricos aislados del SEIN. Este cargo se aplica a los usuarios del servicio eléctrico y busca promover el acceso a energía limpia y confiable en zonas rurales o de difícil conexión a la red principal.

En detalle, la producción de energía eólica registró un incremento del 10.7% totalizando en 845 GWh (mar-2024: 763 GWh); asimismo la producción de energía solar siguió la misma línea registrando un incremento del 13.0% totalizando 324 GWh (mar-2024: 288 GWh), estos dos segmentos registran una participación conjunta del 7.5%. Por otro lado, las centrales termoeléctricas registraron un aumento del 1.6% en la producción, totalizando en 4,677 GWh (mar-2024: 4,605 GWh) registrando una participación del 30.1%.

Respecto a potencia efectiva, a mar-2025, registró un crecimiento marginal con relación a mar-2024, alcanzando los 13,804 MW (mar-2024: 13,107 MW), debido al crecimiento, centrales eólicas (+313 MW) y centrales solares (+196 MW), en centrales termoeléctricas (+100 MW) y centrales hidroeléctricas (+89 MW), las cuales representan el 7.4%, 3.5%, 38.0% y 51.1% de la potencia efectiva ofertada, respectivamente. Con ello el margen de reserva[1] a mar-2025 se ubicó en 73.8% (mar-2024: 73.6%), superando el margen de reserva ideal de entre 30% y 40%.

[1] El margen de reserva se encuentra dividiendo la reserva de potencia entre la máxima demanda del sistema.

Por otro lado, al corte de evaluación, el mercado de generación está conformado por 72 empresas generadoras, de las cuales cinco compañías produjeron 58.2% del total de energía eléctrica producida: Kallpa, Orygen Perú, Electroperú, Engie y Empresa de Generación Huallaga, representando el 19.1%, 13.0%, 10.7%, 9.3% y el 6.1% del total producido en el SEIN, respectivamente.

Precios a nivel de generación (PNG):

Los PNG están conformados por tres componentes: a) las tarifas en barra, b) los precios firmes de las licitaciones de largo plazo y c) contratos bilaterales. Los precios en barra son regulados por Osinergmin y calculados en base a los precios básicos de energía, precios básicos de potencia y los peajes de transmisión. Los precios firmes de los contratos de mediano y largo plazo que resultan de las subastas realizadas por las empresas distribuidoras, los cuales no podrán exceder en más de 10% a los precios en barra.

En el mercado mayorista, el precio usado es el costo marginal, el cual es definido como el costo incurrido por el SEIN para proveer una unidad adicional de energía determinada cada 15 minutos. Cabe destacar que el costo marginal presenta una mayor variabilidad ya que se ajusta según las demandas de corto plazo de las distribuidoras y de los clientes libres.

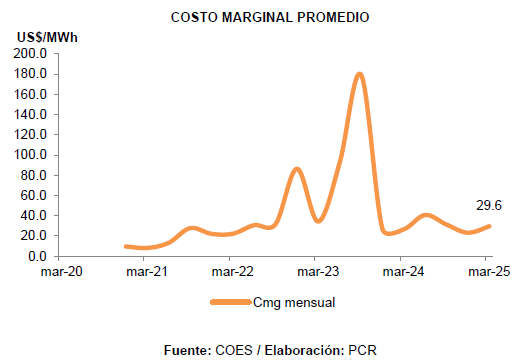

Es importante mencionar que, desde junio de 2021 modificaron la tendencia de los costos marginales en el mercado eléctrico peruano, beneficiando a las generadoras con mayores ventas en el mercado spot, pero incrementando costos para los compradores netos[1]. Esto impactó las tarifas reguladas y los precios de contratos PPA[2], aunque permitió mayor predictibilidad en los precios. Además, la inflación jugó un rol clave al compensar parcialmente los efectos del incremento de costos, especialmente en 2023. El gráfico refleja fluctuaciones significativas en los costos marginales durante el período analizado.

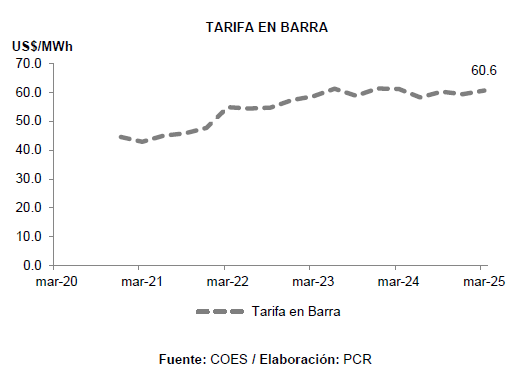

A mar-2025, la tarifa en barrase ubicó en 60.6 US$/MWh, menor en 0.9% a la tarifa de mar-2024 (61.1 US$/MWh) mientras que el costo marginal ponderado se ubicó en 29.6 US$/MWh, con un aumento de 11.2% respecto a mar-2024 (26.6 US$/MWh).

[1] Compradores netos son las empresas o actores que adquieren más energía de la que producen o venden, es decir, su principal actividad en el mercado eléctrico es la compra de energía para cubrir sus necesidades o compromisos con terceros, en lugar de la venta de energía generada por ellos mismos.

[2] Acuerdos a largo plazo entre un generador de energía y un comprador, típicamente una empresa, distribuidor o consumidor industrial.

4. Transmisión Eléctrica

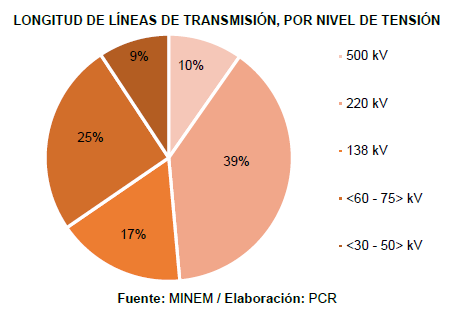

El subsector de transmisión cuenta con un total de 29,662 km de líneas de transmisión provistas por 21 compañías, entre las que destacan, Red de Energía del Perú (5,282 km), Consorcio Transmantaro (3,886 km) e Interconexión Eléctrica Isa Perú S.A. (1,126 km). Debido a que la generación de energía eléctrica se concentra en el centro del país, estas compañías presentan una importante restricción para la distribución de energía hacia otras zonas del Perú. Las líneas de transmisión a nivel de nacional están compuestas por las líneas de alta tensión (tensión mayor a 36 kV hasta 220 kV[1]) un 81.0%, siendo las más empleadas las líneas de alta tensión de 220 Kv. Las líneas de alta tensión son empleadas para el transporte a largas distancias. Cabe destacar que el uso de una mayor tensión es necesario para reducir las pérdidas de energía.

Según el Informe de Diagnóstico de las Condiciones Operativas del SEIN – Periodo 2027-2036 (COES/DP-01-2025), el sistema de transmisión eléctrica nacional enfrenta crecientes niveles de congestión en corredores clave debido al sostenido ingreso de nuevas centrales generadoras, especialmente renovables, en zonas alejadas de los principales centros de consumo. Se identifican como puntos críticos las líneas de 220 kV entre Huacho–Paramonga, Chilca–Planicie–Carabayllo y Machupicchu–Abancay–Cotaruse, con niveles de carga que superan su capacidad térmica, lo cual eleva los riesgos de restricciones operativas, pérdidas eléctricas y desconexiones.

En respuesta a estos desafíos, el plan contempla más de 30 proyectos priorizados para el periodo 2025–2031, orientados a aliviar la congestión, reforzar la confiabilidad del SEIN y facilitar la integración de nuevas fuentes de generación, con especial énfasis en tecnologías renovables. Se prevé la expansión de los corredores de 220 kV y 500 kV, así como la instalación de nuevas subestaciones en regiones de alta demanda.

A largo plazo (2033–2036), se proyecta una expansión estructural basada en el reforzamiento de la red de 500 kV como eje troncal del sistema, con miras a integrar generación descentralizada y posibles interconexiones internacionales, en particular con Ecuador y Bolivia. Esta transformación requiere una red más flexible, resiliente y preparada para flujos variables.

Actualmente, el MINEM lidera la construcción de 33 proyectos de transmisión eléctrica en diversas regiones, con una inversión total de US$ 2,019 MM. Estos proyectos están orientados a robustecer el Sistema Eléctrico Interconectado Nacional (SEIN) y mejorar la calidad del servicio eléctrico a nivel nacional. Entre las iniciativas destacan: el enlace 500 kV La Niña – Piura (US$ 146.3 MM), parte de la futura interconexión con Ecuador; el enlace 220 kV Pariñas – Nueva Tumbes (US$ 50.8 MM); y el refuerzo Chilca – Carabayllo en Lima (US$ 25.2 MM). De los 33 proyectos, 29 corresponden a líneas y subestaciones, mientras que el resto incluyen reforzamientos y ampliaciones de red. El objetivo es atender la creciente demanda eléctrica, impulsar actividades económicas regionales y fortalecer la seguridad energética del país.

Finalmente, el COES resalta la necesidad de modernizar el marco técnico y regulatorio para la planificación de la transmisión, incorporando criterios de resiliencia, sostenibilidad y eficiencia en los procesos de formulación, evaluación y adjudicación de proyectos.

[1] Código Nacional de Electricidad.

5. Distribución Eléctrica

A diferencia del subsector de generación, las compañías de distribución operan bajo un régimen de monopolio natural en una zona de concesión determinada a plazo indefinido. En el Perú existen 181[1] compañías distribuidoras integrantes del COES, de las cuales 68 de ellas son empresas Generadoras, 20 son Transmisoras, 13 son Distribuidoras y los 80 restantes son Usuarios Libres.

Dentro de las principales empresas de distribución, destacan las cinco compañías que se dividen el suministro de la ciudad de Lima. Las empresas con mayor facturación a clientes finales al primer trimestre del año 2025, Luz del Sur con el 17,7%, Pluz Energía Perú con el 16,9%, Kallpa con el 6,9%, Electroperú con el 6,0%, Engie con el 6,0%, Orygen Perú con 5,6%, Hidrandina con el 5,3%, Electrocentro con el 3,7%, Seal con el 3,2%, Electro Oriente con el 3,0%, de la facturación a clientes finales. Es decir, estas empresas en conjunto representan el 56.5% del mercado de distribución. Con ello, la venta de energía en el mercado regulado fue de 10,140,104 MWh mientras que en el mercado libre 16,541,548 MWh.

Durante el primer trimestre de 2025, la venta total de energía eléctrica en el sistema interconectado nacional alcanzó los 12,198 GWh, reflejando un crecimiento de 4.1% respecto al mismo periodo del año anterior. Este desempeño estuvo impulsado principalmente por una mayor demanda en el segmento industrial, especialmente por parte de clientes del mercado libre.

Las empresas de distribución tienen como principales clientes a los llamados Clientes Regulados[1], los cuales en su gran mayoría son los Clientes Residenciales. Además, también atienden a clientes Comerciales y Clientes Libres[2]. Debido a que el core de sus ingresos están relacionados a los Clientes Residenciales, las empresas de distribución cuentan con una mayor estabilidad en su demanda, gozando además de un crecimiento vegetativo en línea con el crecimiento de la población. En cuanto a la distribución por tipo de usuario, el mercado libre concentró el 56.7% de la energía vendida, mientras que el mercado regulado representó el 43.3% restante. A pesar de tener una participación minoritaria en términos de número de clientes, los usuarios libres mantienen un rol preponderante en el volumen de consumo, confirmando su importancia en la estructura de demanda del país.

La facturación total del sector eléctrico ascendió a S/ 5,771 MM, mostrando un crecimiento interanual de 6.6%, superior al ritmo de crecimiento del volumen físico. Esta diferencia responde, principalmente, al comportamiento del precio promedio por MWh, que fue más elevado en el mercado libre debido a condiciones de contratación directa y exposición a precios spot. En contraste, las tarifas en el mercado regulado se mantuvieron relativamente estables por su anclaje a contratos regulados y mecanismos de estabilización.

[1] Los usuarios con una demanda anual máxima de 200 kW, y los medianos consumidores que decidieron ser regulados cuando sus consumos anuales se encuentran entre los 200 y 2,500 kW, son denominados clientes regulados. Las tarifas máximas que pagan los usuarios regulados quedan determinadas por: i) los precios de nivel de generación, ii) los peajes unitarios a los sistemas de transmisión, y iii) el Valor Agregado de Distribución.

[2] Los usuarios con demandas anuales superiores a 2,500 kW son denominados clientes libres, y por lo tanto pueden negociar las condiciones de suministro eléctrico con las empresas de generación o distribución. Según el tipo de contrato los precios pueden ser de dos tipos: precios libres, si los contratos son bilaterales, o precios firmes, si los compromisos se han llevado a cabo a través de una subasta.

[1] Última información disponible al cierre de jun-2024.

Los departamentos que representan la mayor participación de la facturación por venta de energía eléctrica a clientes finales respecto a la facturación total en el País son: Lima con el 43,6%, Arequipa con el 7,4%, Ica con el 6,1%, Moquegua con el 5,1%, La Libertad con el 4,6%, Cusco con el 4,3%, Ancash con el 3,8%, Junín con el 3,1%.

Durante el primer trimestre de 2025 el sector eléctrico peruano consolidó avances en sostenibilidad, eficiencia y acceso inclusivo. El MINEM impulsó la actualización de fichas de homologación para luminarias LED y alumbrado público, medida orientada a reducir el consumo energético y las emisiones de carbono en el sector estatal, facilitando además contrataciones públicas bajo criterios de eficiencia y resiliencia tecnológica. Paralelamente, se anunció una histórica inversión superior a S/ 4,900 MM destinada a 165 proyectos de electrificación rural que beneficiarán a más de 1.4 millones de familias en zonas aisladas, altoandinas y amazónicas, con la meta de lograr 96% de cobertura eléctrica nacional al 2026. Esta estrategia incluye la electrificación trifásica para impulsar actividades productivas locales y dinamizar la economía regional. En complemento, se avanza en la elaboración del “Libro Blanco del Subsector Eléctrico”, iniciativa que reformará el marco normativo y regulatorio, incorporando lineamientos sobre generación distribuida, hidrógeno verde y mecanismos de electrificación rural, fortaleciendo la competitividad y sostenibilidad del sistema eléctrico en el mediano plazo.

Esquemas tarifarios

Con el objetivo de establecer una tarifa de energía bajo un esquema de competencia y asimismo incentivar el ingreso de generación de energía de manera eficiente, en 2006 se estableció el sistema de subastas de electricidad a largo plazo. Mediante ella, se establece la obligación de las empresas distribuidoras para contar con la capacidad necesaria para atender la demanda esperada de sus consumidores con tres años de antelación, y contar con contratos de suministro de energía con las empresas generadoras con una duración superior a cinco años para atender el 75% de la demanda.

Los precios establecidos en estos contratos de mediano y largo plazo (licitaciones de las empresas de distribución) son denominados precios firmes, ya que no pueden ser modificados por acuerdo de las partes, salvo exista una autorización del Osinergmin.

Las tarifas de la actividad de distribución reciben el nombre de Valor Agregado de Distribución (VAD) y es el resultado de agregar los costos asociados al usuario[1], las pérdidas estándar de energía o potencia[2], y los costos estándares de inversión, operación y mantenimiento[3], los cuales se calculan por separado dependiendo de las inversiones en líneas de media tensión y baja tensión, de los que resultan los VAD en Media Tensión (VADMT) y los VAD en Baja Tensión (VADBT).

En el mercado mayorista, el precio en barra es la tarifa máxima establecida por el organismo regulador para el cálculo de los costos de generación de energía de los usuarios regulados. A dic-2024, la tarifa en barrase ubicó en 60.6 US$/MWh, menor en 0.9% a la tarifa de mar-2024 (61.1 US$/MWh).

[1] Incluye los pagos por lectura de medidor y factura.

[2] Solo son reconocidas las pérdidas técnicas y no las pérdidas de otro tipo como los robos de energía.

[3] Incluye las inversiones eficientes, y los costos de operación, mantenimiento, gestión comercial y administración también eficientes.

Durante el primer trimestre de 2025, se observó una tendencia creciente en el precio promedio del mercado libre de electricidad, el cual se situó en US$ 67.7/MWh, registrando un incremento de 3.5% respecto al mismo periodo del año anterior. Este comportamiento estuvo influenciado por un estiaje anticipado, que redujo la disponibilidad de generación hidroeléctrica, y por una mayor participación de unidades térmicas en el despacho, especialmente en zonas con restricciones de transmisión, lo que elevó los precios marginales en nodos clave del sistema.

A diferencia del mercado regulado, donde las tarifas se mantienen más estables debido a contratos de largo plazo y esquemas tarifarios definidos por el regulador, los precios en el mercado libre presentan una mayor sensibilidad a las condiciones operativas del sistema eléctrico. Esta exposición se traduce en una mayor volatilidad, ya que los contratos libres pueden estar indexados al precio spot u otros indicadores como el precio del gas natural o el tipo de cambio.

También destaca la existencia de una alta dispersión tarifaria entre los clientes libres, determinada por factores como el nivel de tensión, la ubicación geográfica, el volumen contratado y el poder de negociación de cada usuario. De esta manera, mientras algunos clientes enfrentan precios significativamente superiores al promedio, otros mantienen condiciones favorables como resultado de contratos firmados en contextos más competitivos o bajo esquemas bilaterales estables.

Dado el escenario climático y operativo actual, se espera que esta presión alcista sobre los precios del mercado libre se mantenga durante los próximos meses, especialmente si persisten las condiciones secas y no se incorporan nuevas fuentes de generación renovable o de bajo costo al sistema. En este contexto, la gestión activa de los contratos de suministro y el monitoreo del mercado mayorista se vuelven estratégicos para los grandes consumidores industriales y comerciales.

Número de clientes

Al cierre del primer trimestre de 2025, el sistema eléctrico nacional contabilizó 8.4 MM de clientes, reflejando una base sólida y en expansión continua. De este total, el 98.6% corresponde a usuarios regulados, que agrupan a clientes residenciales, comerciales y pequeñas industrias. Por otro lado, los clientes libres representaron solo el 1.4% del total, lo que evidencia una alta concentración del consumo eléctrico en un número reducido de grandes consumidores.

Este patrón es consistente con la estructura dual del mercado eléctrico peruano, donde un grupo muy pequeño de usuarios, principalmente mineras, industrias pesadas y grandes comercios, consume más de la mitad de la energía generada, mientras que MM de usuarios residenciales y comerciales tienen una participación marginal en el consumo total.

Las empresas que poseen mayor participación en la atención a los clientes son: Pluz Energía Perú con el 17,5%, Luz Del Sur con el 14,6%, Hidrandina con el 11,8%, Electrocentro con el 10,7%, Electro Sur Este con el 7,3%, Electro Oriente con el 6,4%, Electronoroeste con el 6,2%, Seal con el 5,5%, Electronorte con 5,2% y Electro Puno con el 3,8%.

Principales ratios comerciales

Durante el trimestre analizado, el índice de pérdidas de energía eléctrica a nivel nacional se ubicó en 8.3%, registrando una leve mejora frente al mismo periodo del año anterior. Esta reducción refleja avances en el control de pérdidas no técnicas, mejoras operativas en la red y mayores esfuerzos de fiscalización en zonas críticas.

En relación con el nivel de cobranzas, el sistema mostró una eficiencia destacable con un índice agregado de 98.3%, lo que indica que las empresas distribuidoras recuperaron casi la totalidad de lo facturado. Sin embargo, este promedio nacional encubre brechas importantes por región, donde algunas empresas enfrentan mayores desafíos estructurales en la recuperación de ingresos.

Respecto a la calidad del servicio eléctrico, los indicadores de continuidad muestran resultados satisfactorios. El SAIDI, que mide la duración promedio de las interrupciones, fue de 2.1 horas por cliente, mientras que el SAIFI, que mide la frecuencia de interrupciones, fue de 1.3 eventos por cliente. Ambos valores se mantienen dentro de márgenes aceptables para los estándares regulatorios, aunque con diferencias notorias entre zonas urbanas y rurales.

Conclusiones

Generación

La producción total de energía eléctrica alcanzó los 14,482 GWh, incrementándose 6.4% respecto al mismo trimestre del año anterior. Este aumento se explicó por una mayor generación hidroeléctrica ante condiciones hidrológicas favorables y un mayor despacho de unidades térmicas por estiaje anticipado. Las fuentes renovables no convencionales, como la solar y eólica, mostraron crecimientos importantes de 25.7% y 7.8% respectivamente, en línea con la entrada en operación de nuevos proyectos. La participación por tipo de cliente se mantuvo estable, con predominancia del sector industrial (67.2%), seguido del residencial (20.2%), comercial (10.5%) y alumbrado público (2.2%).

Según un informe técnico elaborado por el COES a agosto de 2025, se espera que la máxima demanda del SEIN crezca 3.3% anual para el cierre del período 2025 y 4.0% para el 2026. Asimismo, según la misma referencia, debido a la mayor inversión realizada en proyectos asociados a fuentes de energías renovables (eólica y solar, principalmente), se espera que la participación de las centrales hidroeléctricas y térmicas se reduzca con el paso del tiempo (47.0% y 32.0%, respectivamente). Finalmente, según el COES, se espera que no existan ni racionamientos ni congestiones relevantes en el sistema durante los próximos años.

Transmisión

El sistema de transmisión alcanzó 29,883 km de líneas y 1,170 subestaciones, operadas por más de 22 empresas. La expansión de esta infraestructura responde a la ejecución de 33 proyectos en curso con una inversión estimada de US$ 2,019 MM, entre los que destacan obras en 500 kV y 220 kV orientadas a reforzar la confiabilidad del sistema y habilitar la interconexión con Ecuador. Además, Proinversión adjudicó cinco proyectos clave por US$ 441 MM a Alupar Perú, que permitirán mejorar la calidad del servicio en Lima, Ica y Ayacucho, beneficiando a cerca de 4 MM de personas.

El Plan de Transmisión 2026-2034 proyecta una expansión estratégica del SEIN orientada a garantizar confiabilidad, reducir congestiones y habilitar el ingreso de nuevas fuentes renovables, especialmente solares y eólicas en el norte y sur del país. Si bien los indicadores actuales reflejan un sistema robusto, persisten cuellos de botella regionales que limitan eficiencia y competitividad. Las perspectivas apuntan a un mayor dinamismo inversor bajo un marco regulatorio previsible, con modernización tecnológica y resiliencia como ejes clave, consolidando a la transmisión no solo como soporte de la demanda, sino como catalizador de la transición energética y del desarrollo económico en la próxima década.

Distribución

El número de clientes ascendió a 8.4 MM, donde el 98.6% pertenece al mercado regulado. No obstante, el mercado libre concentró el 56.7% de la energía vendida, reflejando el alto consumo de grandes usuarios. La facturación total fue de S/ 5,771 MM, con un crecimiento interanual de 6.6% impulsado por el mayor volumen de ventas y el alza del precio promedio del mercado libre, que alcanzó US$ 67.7/MWh. Las pérdidas técnicas y no técnicas se redujeron a 6.4% a nivel nacional, mientras que los índices de cobranzas se mantuvieron elevados en 98.3%. En términos de calidad del servicio, los indicadores SAIDI y SAIFI se ubicaron en 2.1 horas y 1.3 interrupciones por cliente, respectivamente, dentro de los límites regulatorios.

La perspectiva de demanda en distribución eléctrica para 2025 prevé que las ventas a clientes finales alcancen los 53,454 GWh, mostrando un crecimiento de 0,2% respecto a 2024 y consolidando una recuperación paulatina del consumo nacional. Esta proyección se enmarca en una tasa media anual de expansión de 3,5% en el periodo 2021-2025, impulsada principalmente por el dinamismo de los sectores residencial y comercial, así como por la estabilización progresiva de la actividad industrial tras la desaceleración de años previos. Si bien la proyección refleja un avance moderado, mantiene la tendencia positiva de largo plazo, sustentada en una base de consumo diversificado y resiliente, que asegura condiciones estables para el desarrollo del sector eléctrico.

Bibliografía y/o Fuentes

- Comité de Operación Económica del Sistema Interconectado Nacional – COES (2024). Boletines Mensuales. Disponible en: http://www.coes.org.pe/Portal/Publicaciones/Boletines/

- Comité de Operación Económica del Sistema Interconectado Nacional – COES (2024). Informes de Evaluación Mensual. Disponible en: http://www.coes.org.pe/Portal/PostOperacion/Informes/EvaluacionMensual

- Instituto Nacional de Estadística e Informática – INEI (2024). Informe Técnico – Producción Nacional Disponible en: https://www.inei.gob.pe/biblioteca-virtual/boletines/produccion-nacional/1/

Anexo