Rol de Plataforma Financiera Regional

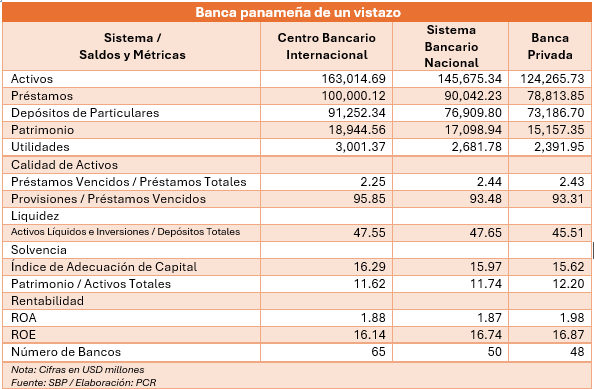

A diciembre de 2025, la banca panameña mantuvo su rol de centro financiero latinoamericano al presentar métricas de calidad crediticia sana, con crecimiento mayor en colocaciones al exterior y captaciones del extranjero que locales, capitalización e indicadores de liquidez estables y rentabilidad ajustada ante un escenario de márgenes presionados.

Fuente: Superintendencia de Bancos de Panamá / Elaboración: PCR

Así, la cartera de créditos neta del Sistema Bancario Nacional (SBN) cerró 2025 con un crecimiento interanual de 3.11%, menor al promedio 2021 a 2024 de 7.23% e impulsado por préstamos extranjeros que crecieron 7.86% de manera interanual, contrastando con el crecimiento bajo del crédito local de 1.13%. Por su parte, los depósitos de clientes aminoraron su crecimiento a un 3.35% después de haber crecido en promedio 3.90% los 4 años previos. Los depósitos de extranjeros crecieron un 5.26%, contra el reducido 2.51% de los locales.

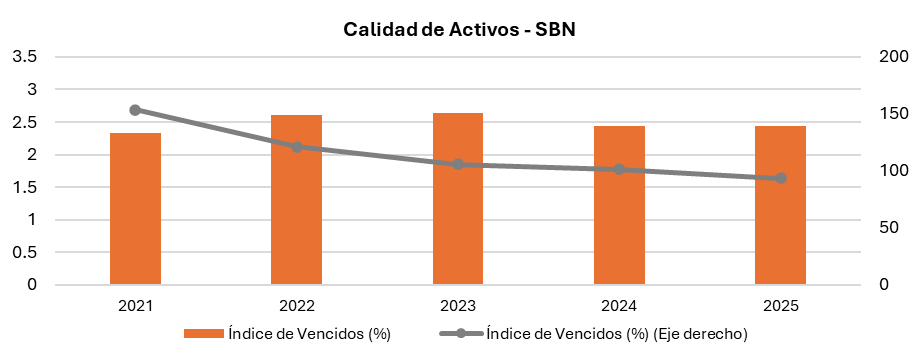

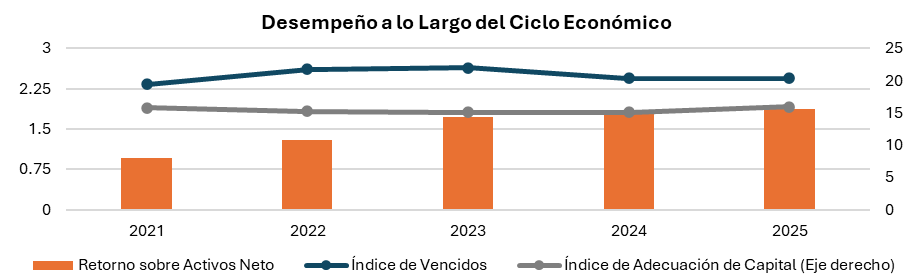

La calidad de la cartera crediticia se mantuvo estable. Al cierre de 2025, los préstamos vencidos representaron 2.44% de la cartera total, mejor al promedio 2021-2024 de 2.51%. Esto en parte por la prospección buena de clientes que caracteriza a la mayoría de los bancos de la plaza y el crecimiento de colocaciones extranjeras que se enfocan tradicionalmente en créditos mayoristas, tomando en cuenta que, los márgenes de interés relativamente menores a nivel local impulsan la búsqueda de colocaciones en el extranjero. Por su parte, las provisiones fueron de 93.48%, adecuadas considerando que la mayoría de los bancos tienen garantías reales de razonables a buenas en sus balances, aunque menor a su promedio reciente de 4 años de 120.38% y apuntando, según PCR, el mantener metas de utilidades y rentabilidad.

Fuente: Superintendencia de Bancos de Panamá / Elaboración: PCR

En cambio, los depósitos de clientes particulares mantuvieron su dinamismo sobre los oficiales y los de bancos, como es esperado, con el crecimiento predominante en depósitos a plazo, contribuyendo al incremento del costo financiero. En cuanto a la diversificación del fondeo de depositantes externos, estadísticas del regulador Superintendencia de Bancos de Panamá (SBP) indican una predominancia de depósitos de origen colombiano, costarricense y venezolano. La agencia estima que dicha estructura se mantendría en el ejercicio fiscal 2026 dado las ventajas de centro financiero dolarizado, que le permite canalizar fondos a proyectos productivos y preservar el valor de los fondos.

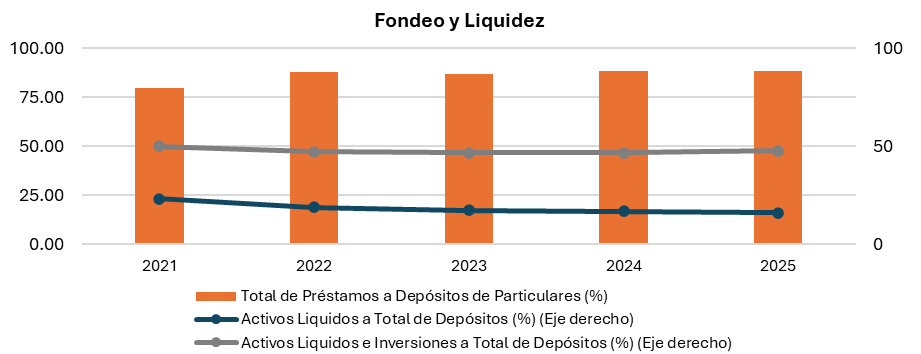

A 2025, la liquidez del SBN se mantuvo adecuada: el indicador de activos líquidos más inversiones representó el 47.65% de los depósitos totales, en línea con el promedio 2021-2024 de 47.64%, pero, los indicadores de activos líquidos a depósitos (16.07%) y activos líquidos a activos totales (11.23%) fueron menores a sus promedios 2021-2024 (19.08% y 13.51%, respectivamente). A juicio de PCR, esto sugiera una movilización de activos más líquidos hacia inversiones con el objetivo de obtener rentabilidad adicional ante márgenes financieros presionados.

Fuente: Superintendencia de Bancos de Panamá / Elaboración: PCR

Por su parte, el índice de adecuación de capital del SBN fue de 15.97%, evidenciando solvencia fuerte, suficiente para afrontar pérdidas no esperadas y señalizando que el sistema en general se mantiene sólido. En esta misma línea, el patrimonio total de SBN representó 11.74% de los activos totales, arriba del promedio 2021 a 2024 de 10.47%.

PCR considera positivo que, según la información del regulador, las provisiones dinámicas aumentaron 8.51%, reforzándose los amortiguadores prudenciales, así como la reducción en la pérdida por valuación de inversiones disponibles para la venta, disminuyendo la presión de volatilidad de mercado sobre el patrimonio.

Por su parte, la rentabilidad siguió limitada por un margen financiero neto presionado por un ambiente de tasas de interés altas Dada la coyuntura mundial actual, PCR no descarta presiones adicionales que incidan en la obtención de mayores niveles de rentabilidad. Al cierre fiscal 2025, el ROA del SBN fue de 1.87%, favorablemente mayor al promedio 2021-2024 de 1.45%. Esto derivado de utilidades del período 8.56% mayores al ejercicio fiscal previo y beneficiadas por un control de los egresos generales (-1.97% menores a 2024) y un gasto por provisiones estable año a año, lo que compensó el ingreso neto por intereses similar al ejercicio previo, producto principalmente de un costo financiero que se incrementó cerca de 4%, mayor a la tasa de crecimiento de 2.5% de los ingresos por intereses.

Potenciales cambios de participantes

PCR no descarta que haya más operaciones de consolidación a nivel de bancos como las acontecidas en meses recientes dada las exigencias operativas y tecnológicas. En este último particular, los ciber riesgos resaltan como el mayor riesgo no financiero que deben mitigar las instituciones para proteger a sus depositantes, acreedores y otras partes interesadas.

Proyecto de Ley 288 cuestionable

PCR opina que el proyecto de ley 288 aprobado por mayoría en el cuerpo legislativo panameño y, a abril de 2026, pendiente de revisión por parte del poder ejecutivo, traería potencialmente consecuencias negativas al permitir la erosión de la moral de pago de los clientes. Esto, según la agencia, podría hacer que la banca haga menos accesible el acceso al crédito a los segmentos de clientes que considere con un nivel incrementado de riesgo.

Cifras relevantes

El Centro Bancario Internacional (CBI), compuesto por 56 bancos, pero con una concentración en activos del 53.3% en los primeros 5 bancos consolidados, todos arriba de los USD10,000 millones.