Autor: Alan Aguirre

Resumen Ejecutivo

Tomando como punto de partida para el análisis del mercado asegurador ecuatoriano, se ha efectuado un comparativo interanual (junio 2024 – 2025) se ha evidenciado una expansión sostenida de la Prima Neta Emitida y un incremento absoluto de primas retenidas, aunque con leve contracción en el índice de retención. El dinamismo se concentró en ramos de vida colectiva y otros ramos generales, con alzas de tarifas selectivas en segmentos de alta siniestralidad, particularmente vehículos. Se observó intensificación competitiva en los ramos de Vida, generando una competitividad en precios para mantener o ganar cuota de mercado entre los principales competidores. Además, el mercado asegurador ha impulsado de gran manera la innovación digital, así como estrategias y soluciones a través de asesores digitales, apoyamos sobre los sistemas actuales de atención al cliente.

También, las aseguradoras incrementaron sus inversiones financieras, maximizando su tamaño de activos. El mercado se consolida en una fase de expansión moderada, apalancada en innovación tecnológica y canales digitales. Para el segundo semestre de 2025 se proyecta la continuidad en el crecimiento de primas, con énfasis en suscripción técnica, gestión de riesgos y segmentación tarifaria por ramo y perfil de cliente.

Sector Asegurador en la Región y en Ecuador

En el comparativo 2024 – 2025 el mercado mostró recuperación y expansión de primas. Específicamente, para el corte de junio del presente año se registró un aumento de la Prima Neta Emitida con respecto al primer semestre del 2024 reflejando mayor dinamismo comercial y recuperación de la demanda. Las primas retenidas también aumentaron a corte interanual, con un lapso entre junio del año paso y el corte actual, aunque con una ligera reducción en el porcentaje de retención. Este crecimiento ha venido acompañado por mayor nivel de inversiones financieras. El incremento de primas se observó con distinto comportamiento por líneas, principalmente en ramos de vida colectiva y ramos generales mostraron alzas más pronunciadas.

En conjunto, durante el año 2025 consolidó una fase de expansión moderada tras la estabilización que empezó en 2024. En cuanto a precios de las pólizas, la conducta ha sido variable, en ramos de vehículos y algunos otros ramos las tarifas se han ajustado al alza en segmentos con mayor siniestralidad, mientras que productos de vida colectiva y ciertos seguros comerciales compiten con precios más estables para captar volumen.

En ramos de Vida se ha evidenciado una mayor competencia y penetración y, por ende, el ajuste en precios ha sido más pronunciada. Las aseguradoras también vienen promoviendo descuentos y productos digitales para aumentar la adquisición de pólizas a través de canales digitales. Las campañas comerciales apoyados en el desarrollo tecnológico han sido factores clave detrás del aumento agregado de la suscripción.

Respecto a la siniestralidad, existen ramos con mejora en el índice de siniestralidad y otros con aumento de siniestros que presionan resultados. En un análisis específico en ramos como vehículos la siniestralidad se mantuvo relativamente estable frente a 2024. Finalmente, la combinación de mayor demanda, mejoras en distribución digital y disciplina para el segundo semestre de 2025 el mercado asegurador proyecta continuidad en el crecimiento de primas, con énfasis en el desarrollo digital, mejoras en procesos de suscripción y gestión de riesgos para mermar la omisión de información al momento de solicitar la póliza, así como el estudio de condiciones y coberturas por ramo, cliente y tendencia de siniestralidad,

Marco Normativo y hechos relevantes del Sistema Asegurador

•La resolución 642-2020-S del 31 de diciembre de 2020 en donde se determina lo siguiente:

En el artículo 4, Sección II “De la constitución de provisiones de cartera o saldos vencidos originados en el giro ordinario de su negocio”, Capítulo V, Título III del Libro III, sustituir la tabla de antigüedad por la siguiente:

Las compañías de seguros y reaseguros que se acogieron al cronograma de diferimiento para las deficiencias de provisiones calculadas al 31 de marzo del 2019, según lo establecido en la resolución No. 511-2019-S del 03 de abril del 2019, constituirán hasta el 31 de diciembre de 2020, el 65% de la provisión calculada. El saldo restante será constituido de acuerdo con el siguiente cronograma: Hasta el 31 de marzo de 2021 el 50% y hasta el 30 de junio de 2021 el 50% restante.

La resolución JPRF-S-2023-069 del 16 de junio de 2023, reforma la Norma sobre los Segmentos y Porcentajes Máximos de Inversión Obligatoria, en la que se elimina la restricción para las inversiones de las aseguradoras en fondos de inversión cuyos portafolios superen el 25% en títulos emitidos, avalados o garantizados por el sistema financiero.

La resolución JPRF-S-2023-084 del 16 de octubre de 2023, reforma a las normas de prudencia técnica financiera y reservas técnicas, que incluye las definiciones de: “seguros masivos” y de “proceso de instrumentación”. Adicionalmente se reforma el proceso de instrumentación de las pólizas que no podrá superar el plazo de 45 días.

La resolución JPRF-S-2023-092 del 22 de diciembre de 2023, emite la fijación del monto de acumulación, cobertura y porcentaje de contribución del fondo de seguros privados para el año 2023.

La resolución JPRF-S-2024-0106 del 15 de abril de 2024 emite la Norma para Microseguro cuyo objetivo es establecer un marco regulatorio que promueva servicios de seguros para la población cuyos ingresos mensuales son iguales o menores que un salario básico unificado y se encuentran por sobre la línea de pobreza definida por el INEC.

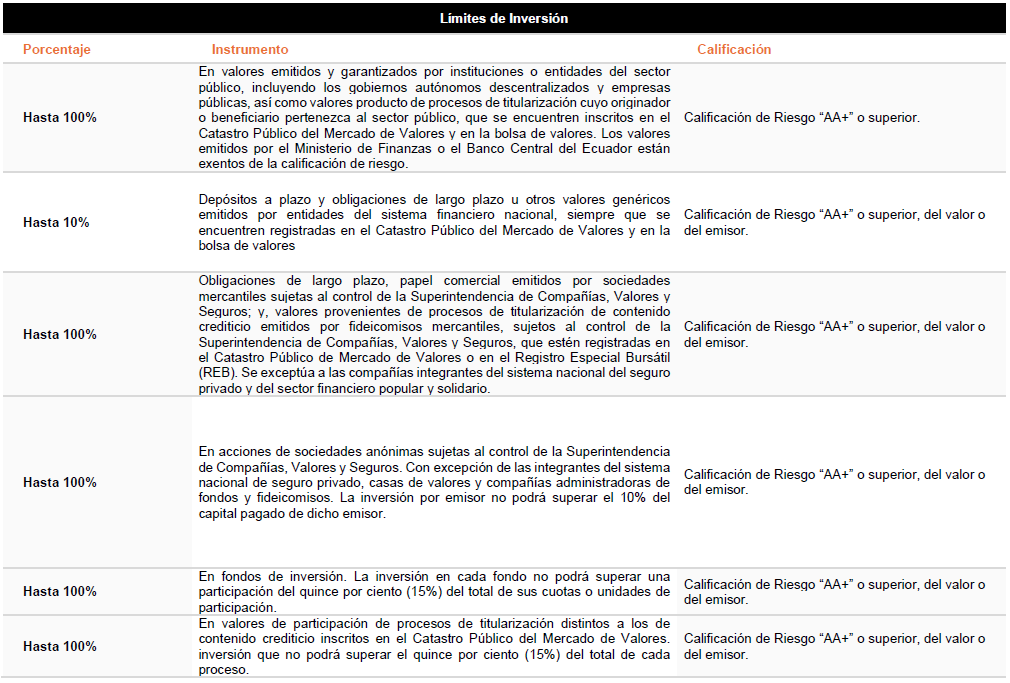

La resolución JPRF-S-2025-0146 del 9 de abril de 2025 emite entró en vigor en la fecha descrita y constata que: Las compañías de seguros y compañías de reaseguros deben invertir sus reservas técnicas, al menos el sesenta por ciento (60%) del capital pagado y la reserva legal, en títulos del mercado de valores, fondos de inversión, instrumentos financieros y bienes raíces, en los segmentos y porcentajes definidos por la Junta de Política y Regulación Monetaria y Financiera, a través de normas de carácter general, procurando una adecuada combinación de riesgos, liquidez, seguridad y rentabilidad. Se prohíbe a las compañías de seguros y compañías de reaseguros negociar acciones u obligaciones convertibles con instituciones del Sistema Financiero. En ningún caso las inversiones en instrumentos financieros emitidos por instituciones del sistema financiero podrán superar el 10% del total de instrumentos de inversión; la Junta definirá los porcentajes máximos de las demás inversiones.”

Art. 2: Inversiones obligatorias: Las empresas de seguros y compañías de reaseguros deben invertir sus reservas técnicas y al menos el sesenta por ciento (60%) del capital pagado y la reserva legal, en instrumentos financieros, de mercado de valores, y otras inversiones, dentro de los límites y condiciones que se señalan en los artículos siguientes. Inversiones obligatorias: Las empresas de seguros y compañías de reaseguros deben invertir sus reservas técnicas y al menos el sesenta por ciento (60%) del capital pagado y la reserva legal, en instrumentos financieros, de mercado de valores, y otras inversiones, dentro de los límites y condiciones que se señalan en los artículos siguientes.

Art. 3.- Lineamientos para la Administración del Portafolio de Inversiones Obligatorias: Las empresas de seguros y compañías de reaseguros, deberán administrar sus portafolios, ciñéndose, al menos, a lo siguiente: a) Calce Técnico de Reservas: realizar inversiones asegurando el calce entre las reservas técnicas y los activos que las respaldan. Los flujos provenientes de dichas inversiones deberán estructurarse de manera que guarden concordancia en plazo, monto y liquidez con las obligaciones futuras estimadas derivadas de las pólizas emitidas; el calce técnico deberá evaluarse con una periodicidad mensual. b) Concentración del Portafolio: controlar los niveles de concentración del portafolio de inversiones admitidas mediante el desarrollo e implementación de una metodología respaldada por estudios que demuestren su validez y aplicabilidad. Esta metodología deberá contar con fundamentos estadísticos y matemáticos suficientes para respaldar la confiabilidad de los resultados obtenidos y deberá ser debidamente aprobada por el Comité de Administración Integral de Riesgos.

En ningún caso, la participación por emisor en el portafolio de las empresas de seguros y compañías de reaseguros, del agregado de valores de renta fija o renta variable, podrá exceder el quince por ciento (15%) del portafolio.

Art. 4.- Inversiones en valores o instrumentos financieros: Las empresas de seguros y compañías de reaseguros deberán realizar sus inversiones obligatorias en los siguientes valores o instrumentos financieros, cumpliendo en todo momento con los lineamientos para la administración del portafolio de inversiones obligatorias definidos en la presente norma:

Evolución de la Prima Neta Emitida

Para el mes de junio de 2025, el mercado asegurador ecuatoriano se compone de un total de 27 compañías y 1 reaseguradora; sin embargo, debido a la liquidación de Oriente Seguros S. A. durante el 2024. Para el segundo semestre del año 2025, las aseguradoras han generado primas netas emitidas por un valor de US$ 1.189.70 millones, siendo superior a su similar período del año pasado en un 12,91% equivalente en términos nominales a US$ 136.03 millones.

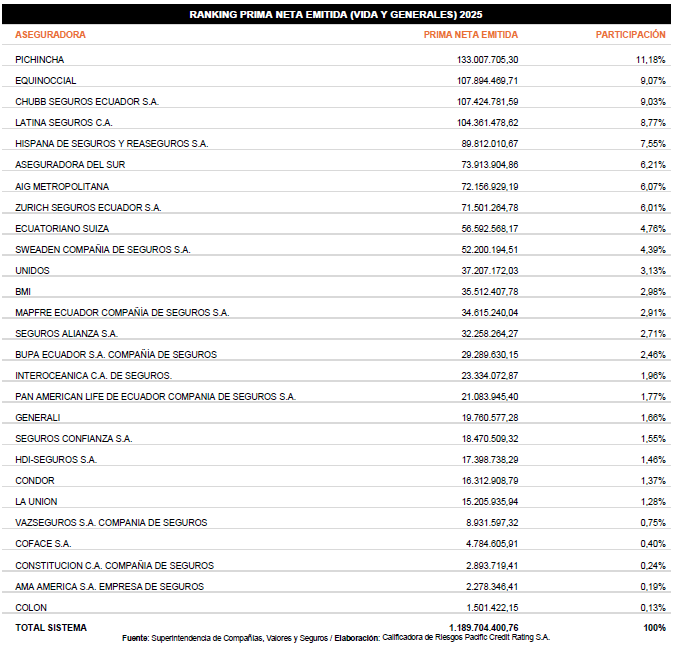

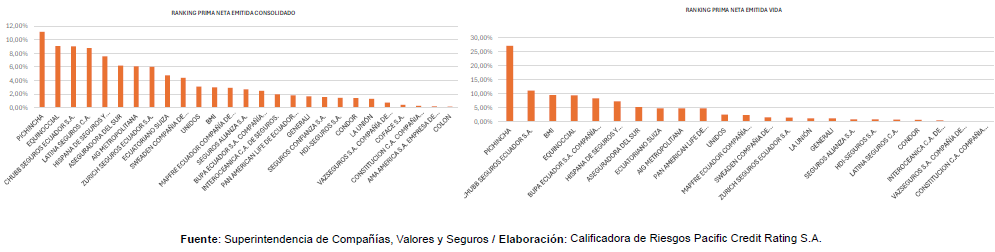

Considerando la Prima Neta Emitida a la fecha de revisión de la información, el Market Share de Seguros ecuatorianos, ubicó en primera posición a Seguros del Pichincha S.A. con una participación de 11,18% (US$ 133,01 millones) del total consolidado entre ramos de Vida y Generales, en segunda posición se ubicó Seguros Equinoccial S.A. al participar en el ranking con un 9,07% (US$ 107,89 millones), seguido por CHUBB Seguros del Ecuador S.A. con el 9,03% (US$ 107,42 millones), Latina Seguros C.A. conlleva el 8,77% (US$ 104,36 millones) y la quinta posición tuvo Hispana de Seguros y Reaseguros S.A. con 7,55% (US$ 89,81 millones).

La diferencia porcentual de la cuota de mercado se distribuye a través de 22 aseguradoras con el 54,40% que sumaron US$ 647,20 millones.

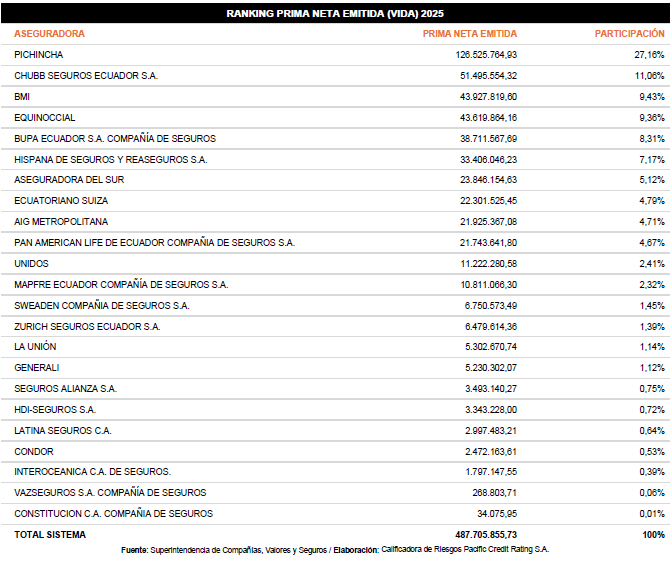

Por otro lado, al efectuar un análisis a aquellas Compañías que operan únicamente con los ramos correspondientes a Vida, cuenta con 23 compañías donde Seguros del Pichincha S.A. participa con el 27,16% (US$ 126,53 millones), seguido por CHUBB Seguros del Ecuador S.A. con 11,06% (US$ 51,50 millones), en tercer lugar se posiciona BMI Compañía de Seguros de Vida del Ecuador S.A. con 9,43% (US$ 43,93 millones) y la diferencia del 57,06% (US$ 265,76 millones) lo comprenden un total de 20 aseguradoras en el país.

A continuación, se presenta una gráfica con el porcentaje de participación a junio 2025. Además, en la sección Anexos se encuentran detallados los montos correspondientes.

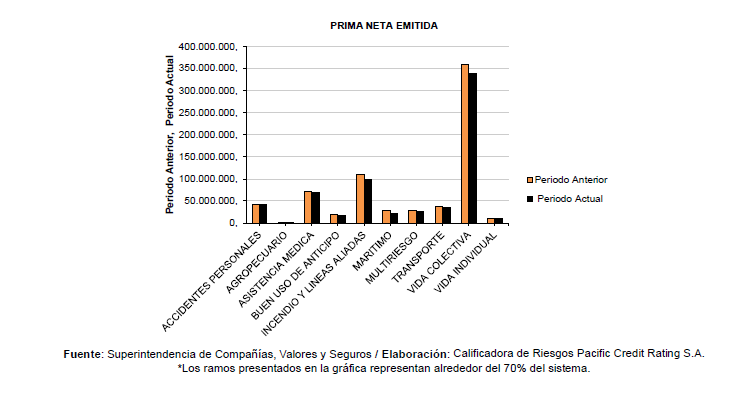

Dentro de la composición de la prima neta emitida del sistema asegurador los ramos generales participaron con el 63% mientras que, los ramos de vida sumaron el 37% restante. Debido a la alta competitividad existente en el sistema, la competencia por precios y cuota de mercado ha derivado en un mayor enfoque de la Compañías Aseguradoras por la innovación tecnológica y la atención personalizada a sus clientes, considerando variables nuevas para la suscripción y renovación de pólizas.

En un nivel más detallado, existen 36 ramos en los que las aseguradoras diversifican su negocio. Dentro con la prima neta emitida, el ramo más representativo es vida colectiva con el 30,14%, seguido por vehículos con 17,78% el restante 52,08% conlleva los 34 ramos. Además, en la sección Anexos se encuentran detallados los montos correspondientes.

Se menciona que, una parte importante del mercado asegurador ecuatoriano la conforman los brokers de seguros, quienes constituyen el principal medio de distribución en el mercado, debido a que los productos ofrecidos por las compañías aseguradoras se distinguen por el costo de las primas y las comisiones. De modo que, algunas aseguradoras dependen en gran medida de ellos para impulsar sus ventas.

También, el sistema de seguros se conforma por “Peritos de seguros”, los cuales se encuentran catalogados de dos maneras: Inspectores de riesgos y ajustadores de siniestros. Los inspectores de riesgos son los encargados de analizar, evaluar y determinar los posibles eventos riesgosos que se pueden presentar, mediante esta investigación serán capaces de determinar el valor de las pólizas. Por otra parte, los ajustadores de siniestros son los encargados de evaluar cuando el siniestro ya sucedió, de este modo, investigarán las causas del suceso, para de esta manera, determinar la pérdida en términos monetarios acorde a lo estipulado en las pólizas.

Análisis Cuantitativo

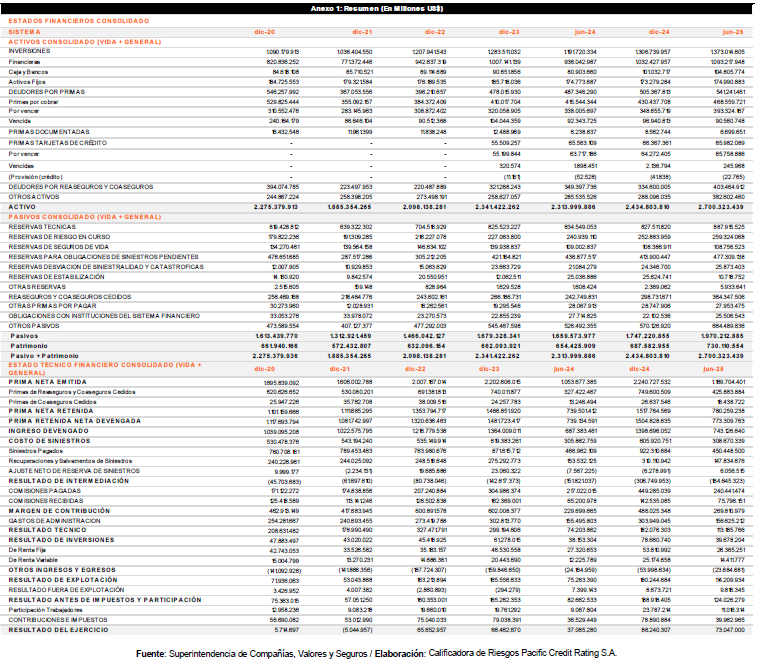

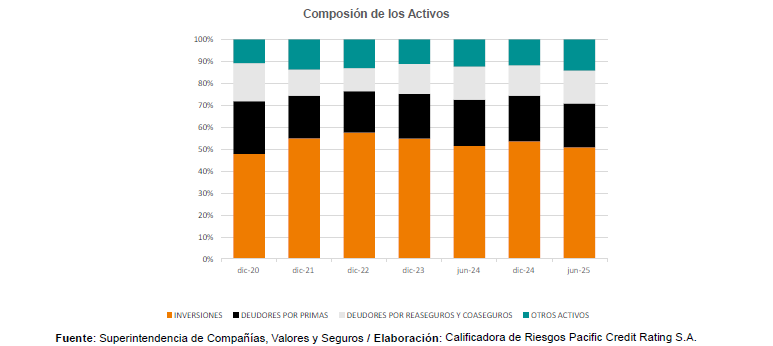

A nivel histórico los activos del sistema han presentado una tendencia al alza, con un ratio de crecimiento promedio de 2,43% en el periodo comprendido entre 2020 a 2024. Este comportamiento histórico se mantiene al efectuar un comparativo entre junio 2024 y 2025; de modo que, a la fecha de corte los activos totales del mercado asegurador sumaron US$ 2.700,32 millones, lo que representa un aumento interanual de 16,70% equivalente a un incremento nominal de US$ 386,32 millones.

Entre los principales incrementos del activo destacó la variación de las inversiones, donde el portafolio general de inversiones subió un 5,07% (US$ 66,27 millones) en el cambio entre junio 2024 a 2025, específicamente en las inversiones financieras (cuenta 1101). Además, hubo un aumento de los deudores por primas en 7,10% (US$ 35,87 millones) esto se originó por el aumento de las primas por cobrar, primas documentadas y hace algunos cortes se agregó el apartado de primas de tarjeta de crédito. Cabe mencionar que, cada prima por cobrar cuenta con su respectivo provisión.

A lo anteriormente señalado se agrega el crecimiento de los deudores por reaseguros y coaseguros cedidos que en su mayoría responde a la conducta incremental registrada en la subcuenta de Recuperación de siniestros avisados por reaseguros cedidos (principalmente de ramos generales). Por último, se distingue un incremento de otros activos en respuesta al aumento de los diferidos, principalmente a gastos de establecimiento, así como a las comisiones sobre primas anticipadas.

En cuanto a la composición general de los activos, la cuenta más representativa son las inversiones con el 50,85% con un monto total de US$ 1.373,01 millones se debe considerar que, el porcentaje de inversiones tanto en renta fija como variable está debidamente estipulada en la normativa vigente para las Aseguradoras; además, representan un respaldo de los riesgos asumidos por la aseguradora en cada suscripción de póliza. La cuenta definida como deudores por primas se ubica en el segundo lugar con el 20,04% (US$ 541,24 millones). En tercer lugar, se encuentran los deudores por reaseguros y coaseguros con el 14,94% (US$ 403,46 millones). Culminando con otros activos al haber representado el 14,17% (US$ 382,60 millones).

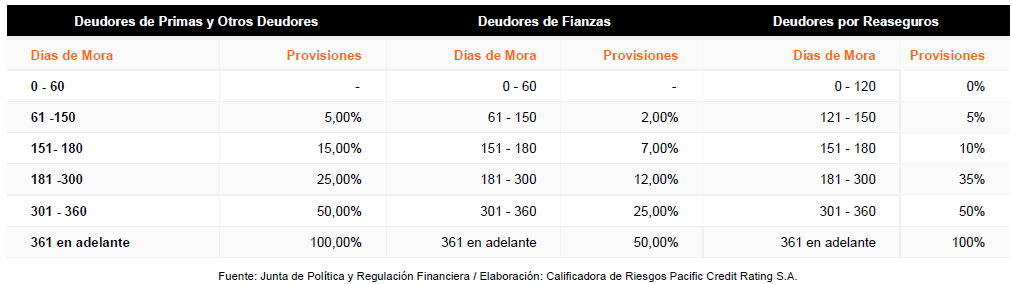

Se menciona que, desde 2019, el ente de control estableció las normas de calificación de riesgo de cada deudor tanto por primas, fianzas y otros conceptos, así como deudores por reaseguros. De igual manera, en el caso de primas vencidas de pólizas contratadas por las instituciones que conforman el sector público, no serán consideradas para el cálculo de provisiones. Además, el Ente Regulador modificó el Catálogo Único de cuentas del sistema asegurador, agregando la subcuenta 1203 – Primas tarjetas de crédito para diferenciar de los otros componentes de deudores por primas.

Indicadores: Morosidad y Liquidez

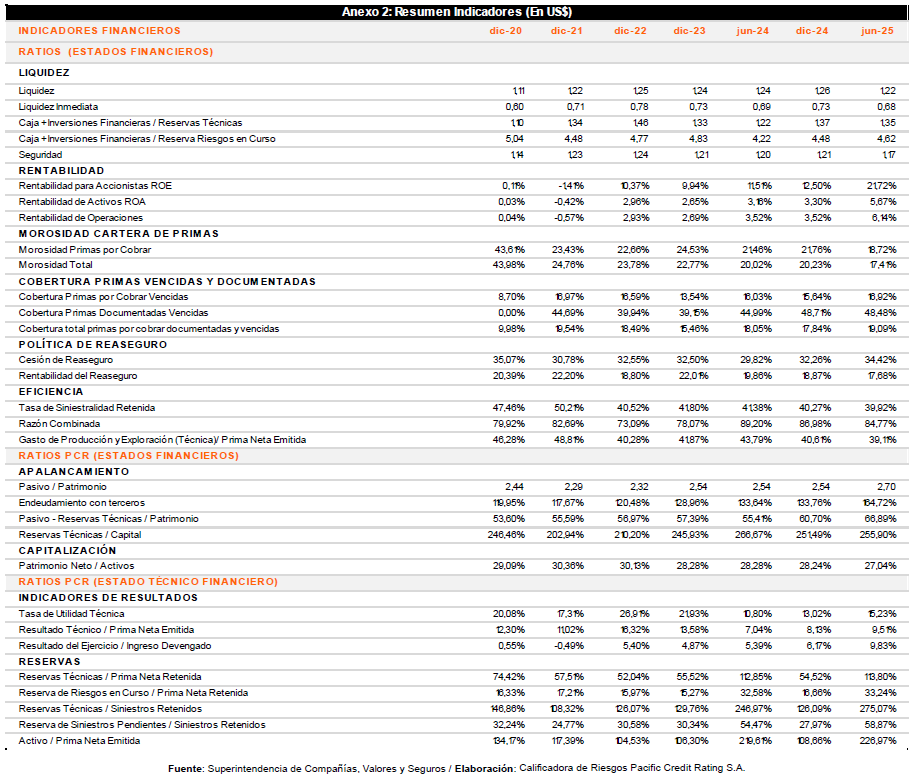

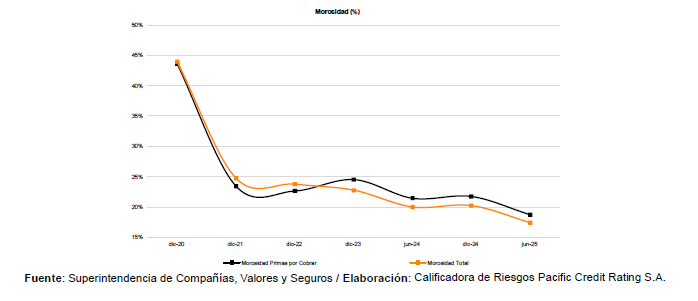

De acuerdo con el análisis de morosidad de primas por cobrar culminó el primer semestre de 2025 con 18,72% siendo inferior a su similar periodo del año pasado en un -2,74%. Cabe señalar que, el promedio de los años 2020 a 2024 fue 27,20%. Este índice proviene de los montos registrados en deudores por primas tanto en lo correspondientes por vencer (US$ 393,32 millones) y vencida (US$ 90,56 millones).

Por otra parte, la morosidad total fue de 17,41% reduciendo dicho porcentaje en -2,60%. Se menciona que, el cálculo de este índice considera la morosidad de primas por cobrar, documentadas y de tarjetas de crédito; así como lo correspondiente a deudores por primas brutas considerando los valores de provisión.

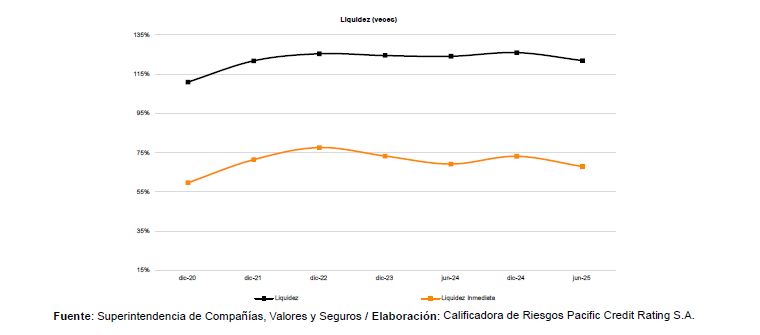

Con lo que se refiere a la liquidez general dentro del mercado asegurador, se caracteriza por ser determinante para medir la capacidad de respuesta ante obligaciones de corto plazo y riesgos imprevistos que tiene el sector en su conjunto y mantener un equilibrio entre los activos líquidos y las obligaciones pendientes. Para la fecha tomada de base para el análisis sectorial descrito (junio 2025), la liquidez del sistema se ubicó en 1,22 veces tras descender ligeramente en -0,02 veces con relación al 2024 y situándose marginalmente por encima de su promedio histórico de 1,22 veces (2020-2024).

Pasivos

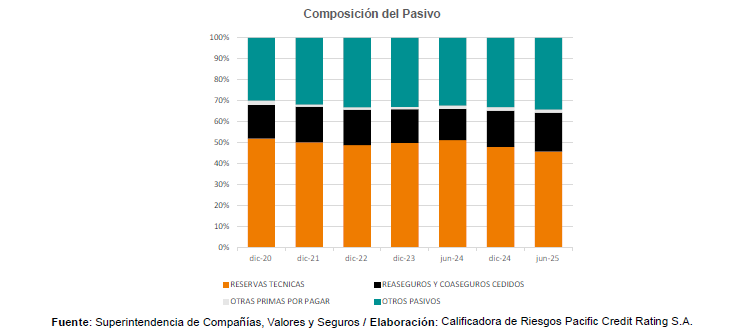

A la fecha de corte, el pasivo total del sistema asegurador contabilizó US$ 1.970,21 millones al finalizar el primer semestre de 2025, tras demostrar un aumento de 18,72% (US$ 310,64 millones) con relación al ejercicio 2024, esto significa que en el último año ha crecido en un ritmo más rápido que su promedio histórico (2,91%; 2020-2024). En el análisis de la composición del pasivo, las reservas técnicas ocuparon el primer lugar al ponderar con el 45,07% (US$ 887,92 millones), seguida por otros pasivos que sumaron 33,73% (US$ 664,49 millones) del total. La cuenta de reaseguros y coaseguros cedidos participaron con el 18,49% (US$ 364,35 millones) y el 2,71% (US$ 53,46 millones) restante se distribuye entre obligaciones con las instituciones del sistema financiero y otras primas por pagar.

De acuerdo con lo anteriormente analizado, el mayor incremento del pasivo fue generado por el crecimiento de otros pasivos en 26,21% (US$ 137,99 millones), seguido por reaseguros y coaseguros cedidos que se elevan en 50,09% (US$ 121,60 millones). Por otro lado, las reservas técnicas se expandieron en 6,39% (US$ 53,37 millones) y por el contrario, otras primas por pagar decrecieron en (0,41%; US$ 114,44 mil), al igual que obligaciones con instituciones del sistema financiero 7,97% (US$ 2,21 millones).

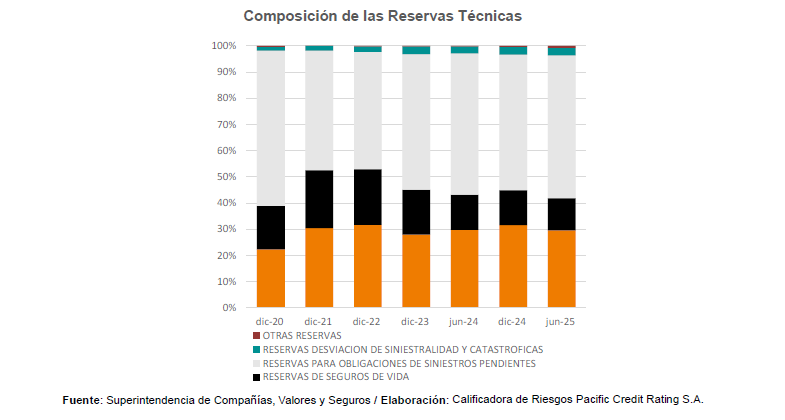

Con relación a las reservas técnicas, se señala que se calculan conforme a los requisitos establecidos en la normativa. Por esta razón, un experto evalúa periódicamente la idoneidad de las reservas técnicas de las aseguradoras para asegurar que las reservas sean adecuadas para cubrir posibles reclamaciones futuras.

Por tal motivo, al primer semestre del 2025 las reservas ascendieron a US$ 887,92 millones, lo que representa un fortalecimiento de 6,39% equivalente a (US$ 53,37 millones) en comparación con el mismo período del año anterior. Estudiando la estructura de las reservas, la principal cuenta fueron las reservas para obligaciones de siniestros pendientes con el 53,76% (US$ 477,31 millones). Mientras que, el 29,21% (US$ 259,32 millones) corresponde a las reservas de riesgo en curso. En tercera posición se ubican las reservas de seguros de vida con un porcentaje del 12,25% (US$ 108,76 millones) y el restante 4,79% (US$ 42,53 millones) corresponde a reservas de desviación de siniestralidad y catastróficas, reservas de estabilización y otras reservas.

En cuanto a los reaseguros y coaseguros cedidos, el sistema presentó un total de US$ 364,35 millones en esta cuenta, demostrando un crecimiento interanual del 50,09% (US$ 121,60 millones). En lo que respecta a la cuenta de otros pasivos, sumó US$ 664,49 millones en el primer semestre del 2025, tras manifestar un alza de 26,21% (US$ 137,99 millones) explicado por el incremento en primas anticipadas (11,07%; US$ 18,99 millones).

Patrimonio

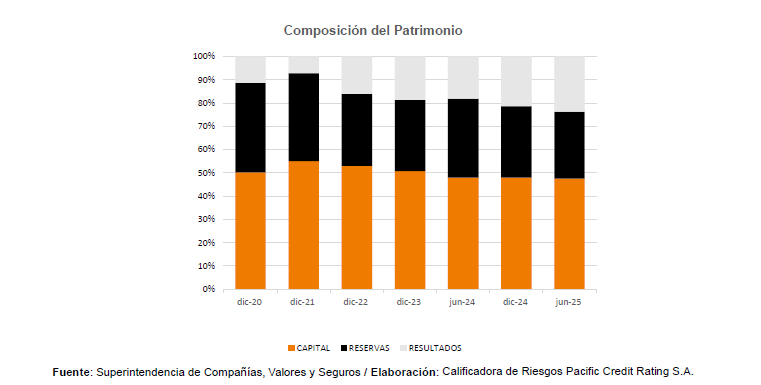

Como antecedente durante los años de pandemia y postpandemia el patrimonio del mercado asegurador se vio afectado, al no contar en su mayoría con resultados positivos y el pago de siniestros. Sin embargo, a partir de 2023 se registra cierta estabilización y muestras de una conducta al alza por parte del mercado; ajustándose a la par con el dinamismo de la economía local; así como factores propios de los clientes antiguos y nuevos.

De tal manera que, al primer semestre del 2025 el patrimonio del sistema contabilizó US$ 730,11 millones, lo que significa un crecimiento de 11,57% equivalente a (US$ 75,68 millones), atribuible mayormente al crecimiento de los resultados generados para el periodo de análisis (45,28%; US$ 53,88 millones). En tanto que, el capital social creció en 10,87% (US$ 34,03 millones). A pesar de la reducción de las reservas en 5,50% (US$ 12,23 millones) con relación a junio del 2024 el patrimonio no se vio afectado.

De acuerdo con la revisión de este primer semestre del presente año, el patrimonio se compone fundamentalmente del capital social con una participación del 47,52% (US$ 346,98 millones), seguido por reservas con 28,79% (US$ 210,23 millones) y los resultados aumentaron su ponderación al 23,68% (US$ 172,89 millones).

Obligaciones financieras y apalancamiento

Las obligaciones financieras decrecieron en este primer semestre del 2025 (7,97%; 2,21 millones) en relación con el año 2024 evidenciando una menor dependencia del fondeo bancario por parte del sistema. Sin embargo, al hacer una comparación semestral, se aprecia un ligero crecimiento de las obligaciones financieras, principalmente por el comportamiento en el otorgamiento de créditos y tasas preferenciales que manejó la Banca Privada en lo que lleva del 2025.

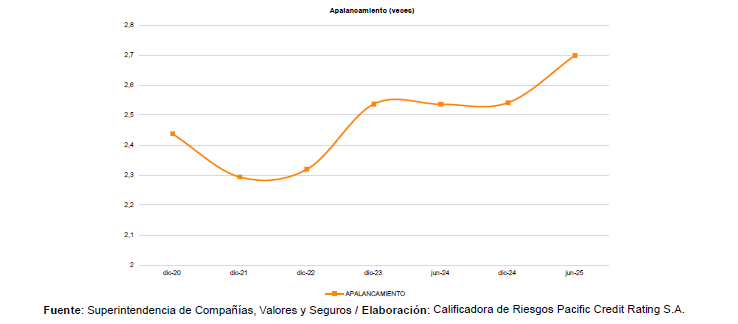

Con relación al apalancamiento, a junio de 2025 el sistema asegurador presentó un indicador de 2,70 veces, es decir, aumentó en 0,16 veces con relación a junio del año 2024 y debido a esta expansión, además se sitúa encima del indicador promedio de los últimos cinco años (medido entre 2020 y 2024) que se ubicó en 2,43 veces.

En cuanto al endeudamiento con terceros se observó un porcentaje de 164,72% para la fecha de corte, tras verificarse un crecimiento de 31,08% con relación a junio 2024 y situándose encima del promedio histórico (124,16%) que es medido con base en los resultados finales del indicador de los últimos cinco años (2020-2024). Cabe señalar que dentro de este cálculo se considera la relación de los pasivos menos las reservas técnicas contra el patrimonio.

Eficiencia y Resultados e indicadores

Durante el primer semestre del 2025, el sistema asegurador registró un total de primas netas emitidas por US$ 1.189,70 millones, lo que demuestra un crecimiento anual de 12,91% equivalente a (US$ 136,02 millones) lo que supera el nivel de crecimiento promedio que fue de 7,79% (2020-2024). Con relación a la prima neta retenida al concluir este primer semestre del 2025, el sistema totalizó US$ 780.26 millones, incrementando en 5,51% (US$ 40,76 millones), considerando los cambios interanuales de liquidaciones y rescates; así como de primas de reaseguros y coaseguros cedidos respecto a los valores observados para junio 2024.

En junio 2025, el costo de los siniestros contabilizó US$ 308,67 millones, que si bien aumentó en 0,92% (US$ 2,80 millones) a corte interanual, los siniestros pagados, Recuperaciones y Salvamentos de Siniestros decrecieron. No obstante, el ajuste proveniente de siniestros por liquidar derivó en crecimiento del ajuste neto de reservas para siniestros.

Por su parte, el resultado de intermediación finalizó en -US$ 164,65 millones debido a que las comisiones pagadas son superiores a las comisiones recibidas. De manera singular, las comisiones pagadas alcanzaron los US$ 240,44 millones superando a las comisiones recibidas de US$ 75,79 millones. Continuando con el análisis a 2025, el margen de contribución del sistema asegurador se ubicó en US$ 269,81 millones, logrando un alza de 17,46% (US$ 40,11 millones). Por su parte, el resultado técnico totalizó US$ 113,19 millones, el mismo que incrementó en 52,53% (US$ 38,98 millones) debido al crecimiento de los gastos administrativos del sistema (0,73%; US$ 1,12 millones).

El resultado de inversiones totalizó US$ 39,67 millones al presentar un crecimiento interanual de 4% (US$ 1,52 millones) motivado principalmente por el aumento de las inversiones en renta variable; a pesar del decrecimiento en el resultado de inversiones de renta fija. Por consiguiente, el resultado de explotación totalizó US$ 114,20 millones a junio del 2025, tras demostrar un crecimiento de 51,75% (US$ 38,94 millones) con relación al año anterior. Esta conducta se atribuye a las variaciones registradas en el resultado técnico, así como en otros ingresos/egresos netos y al aumento de provisiones y castigos.

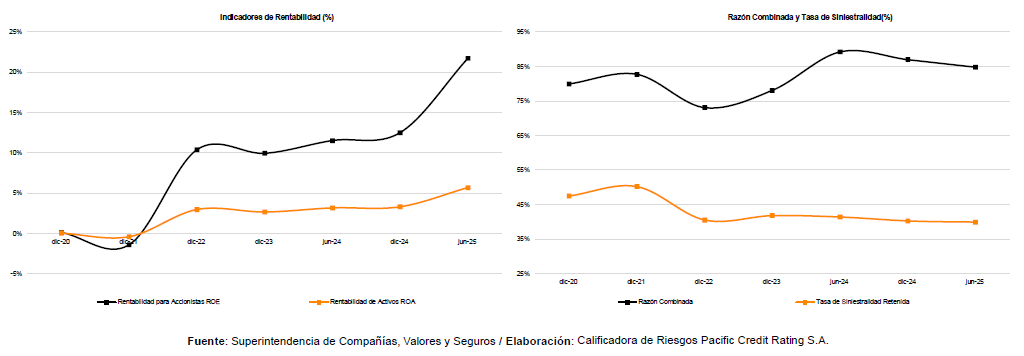

Finalmente, para el cierre del primer semestre de 2025 resultado del ejercicio sumó US$ 73,04 millones siendo superior al año anterior en 97,08% que en términos absolutos representó un aumento US$ 35,98 millones. Por ende, los índices de rentabilidad se vieron impulsado; por un lado, la rentabilidad para accionistas (ROE) se situó en 21,72%, valor que exhibe un aumento de 10,21% frente a junio 2024 (11,51%) y se encuentra considerablemente por encima de su promedio histórico de 6,30% (2020-2024) gracias a la recuperación postpandemia. En el caso de la rentabilidad de los activos (ROA) se pudo evidenciar un crecimiento de 2,51% al finalizar a la fecha de corte en 5,67%, además se ubica sobre el promedio de los últimos cinco años (1,70%; 2020-2024).

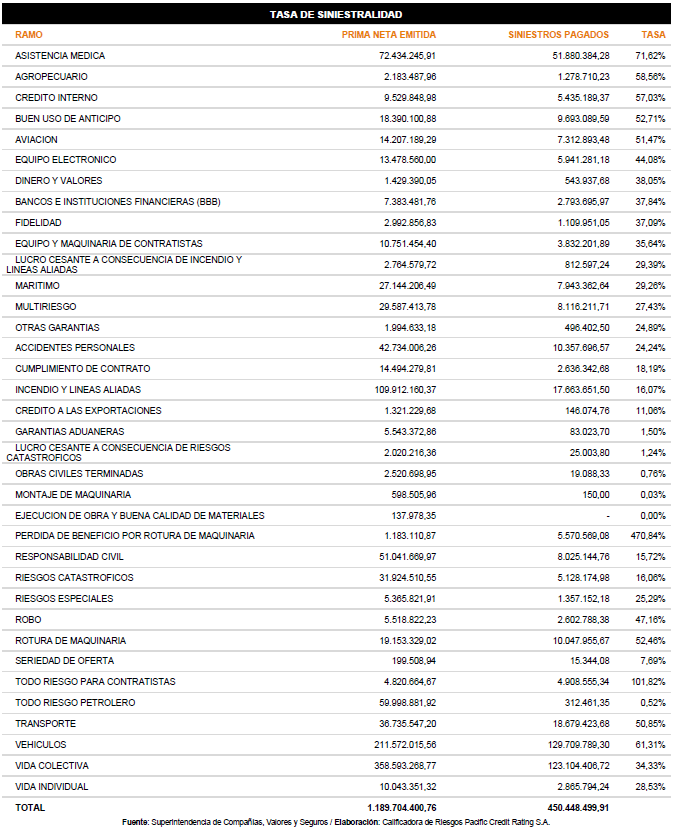

Por otra parte, se ha podido observar que los ramos con mayor tasa de siniestralidad para el cierre del segundo semestre de 2025 han sido los correspondientes a pérdida de beneficio por rotura de maquinaria (470,84%), seguido por Todo Riesgo para contratistas (101,82%), en tercer lugar, se ubicó Asistencia Médica (71,62%) y Vehículos (61,31%) conllevan los ramos con mayor tasa de siniestralidad. Para mayor información se puede remitir a la sección Anexo

Riesgos Previsibles

• El mercado asegurador ecuatoriano se encuentra en constante adaptación frente al entorno macroeconómico complejo. Para el año 2025, las proyecciones anticipan un crecimiento moderado que se sustenta en la recuperación de la demanda de seguros generales y de vida, así como en la optimización de canales de distribución y digitalización de procesos. No obstante, el sector enfrenta riesgos relevantes, entre ellos, la presión inflacionaria, el incremento en la siniestralidad por factores climáticos y sociales y la necesidad de cumplir con mayores exigencias regulatorias. Entre los riesgos a enfrentar por parte de las compañías aseguradoras, está el fortalecer su fortaleza financiera y operativa. También, gestionar de manera eficiente los riesgos emergentes incluyendo ciberseguridad y cambio climático y mantener una propuesta de valor diferenciada que asegure confianza, sostenibilidad y competitividad en el largo plazo.

• Competitividad por cuota de mercado y nuevos asegurados: Se proyecta un crecimiento moderado en el mercado de seguros para el año 2025, considerando el aumento de primas en relación con los niveles de siniestralidad por ramo y ajuste del monto y coberturas para las pólizas nuevas y de renovación. Además, las aseguradoras enfrentan el riesgo de omisión de la información de preexistencias al momento de llenar la solicitud de nuevas pólizas (en ramos específicos) así como, la tendencia en el aumento de siniestralidad en ramos de vida (por frecuencia y/o severidad) y generales.

Referencias Bibliográficas

•Banco Central del Ecuador. Disponible en: https://www.bce.fin.ec/

•Superintendencia de Compañías Valores y Seguros. Disponible en: https://www.supercias.gob.ec/portalscvs/

•Junta de Política y Regulación Financiera: https://jprf.gob.ec/wp-content/uploads/2025/04/resolucion_no._jprf-s-2025-0146_firmada-3.pdf

Anexos