Autor: Edmy Lizeth Mayta Calle

Resumen Ejecutivo

Estabilidad Financiera. El Fondo Monetario Internacional (FMI) proyecta que la economía mundial crecerá 3,30% en 2026 y 3,20% en 2027, en un contexto caracterizado por ajustes en el comercio internacional y una desaceleración gradual de la demanda global. En América Latina y el Caribe, se prevé que el crecimiento económico de 2,20% en 2026, para luego repuntar a 2,70% en 2027. En cuanto al comercio mundial, se anticipa una desaceleración del crecimiento, que pasaría de 4,10% en 2025 a 2,60% en 2026, seguida de una recuperación parcial hasta 3,10% en 2027, como resultado de ajustes en los flujos comerciales derivados de la implementación de nuevas políticas a nivel global. Por su parte, la inflación mantendría una trayectoria descendente, con proyecciones de 3,80% para 2026 y 3,40% para 2027. Cabe señalar que el FMI no dispone de información actualizada sobre proyecciones específicas para la economía boliviana.

Durante el periodo 2022-2024, el Producto Interno Bruto (PIB) de Bolivia mostró un crecimiento moderado, con signos evidentes de desaceleración hacia 2024. En 2022, el PIB a precios constantes alcanzó Bs 49,42 miles de millones, aumentando a Bs 50,94 miles de millones en 2023, lo que representó una expansión interanual del 3,08%. Este crecimiento fue impulsado principalmente por los sectores de otros servicios, electricidad, gas y agua, y establecimientos financieros, seguros, bienes inmuebles y servicios a las empresas, los cuales registraron los mayores incrementos absolutos en el valor agregado. Por el contrario, el sector de petróleo crudo y gas natural mostró una contracción, mientras que el rubro de minerales metálicos y no metálicos evidenció un crecimiento prácticamente nulo, lo que limitó un mayor dinamismo económico. En 2024, el PIB acumulado se situó en Bs 51,31 miles de millones, lo que representa un incremento de apenas 0,73% respecto al año anterior. Esta desaceleración fue influenciada por la caída en la producción de petróleo crudo y gas natural, en un escenario marcado por restricciones fiscales y una menor contribución del sector de servicios de la administración pública.

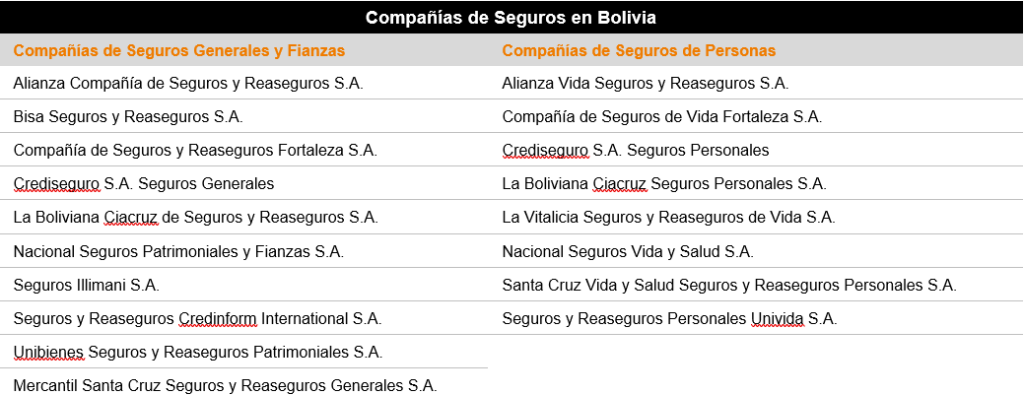

Composición de Mercado. Al 31 de diciembre de 2025, el sector asegurador del país está constituido por 18 compañías, diez para Seguros Generales y Fianzas (Patrimoniales) y ocho para Seguros de Personas (Vida). En el último quinquenio (2021–2025), puede percibirse un alto nivel de competencia entre las compañías de Seguros Generales y Fianzas (Patrimoniales), donde los cinco principales participantes en promedio poseen el 83,83% de participación en su modalidad. En cuanto a las compañías de Seguros de Personas (Vida), se presenta un escenario similar, donde las cuatro principales compañías acumulan una participación promedio de 78,51% de su sector.

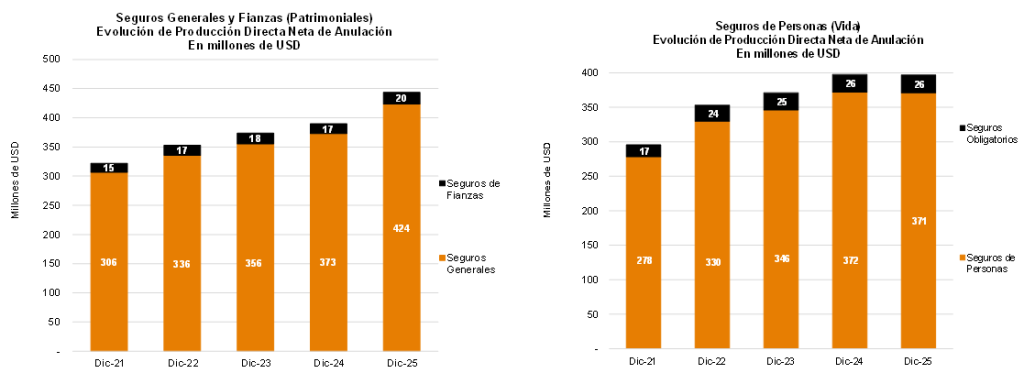

Producción Directa Neta de Anulaciones. Durante el periodo 2021-2025, la Producción Directa Neta de Anulaciones de Seguros Generales y Fianzas (Patrimoniales) y de Seguros de Personas (Vida) reflejó un crecimiento anual promedio de 7,43% y 7,29% respectivamente. A diciembre 2025, el primaje correspondiente al sector de Seguros Generales y Fianzas (Patrimoniales) es de USD 443,77 millones con una variación interanual de 13,80% (USD 53.83 millones), cifra mayor a la registrada en el mismo periodo de la gestión 2024 (USD 389,94 millones). En cuanto a la modalidad de Seguros de Personas (Vida), a diciembre de 2025, el primaje alcanzó los USD 396,87 millones cifra menor a la presentada en similar período de la gestión 2024 (USD 397,80 millones) con una variación interanual de -0,23% (USD -929.000).

Evolución de Siniestros. El crecimiento promedio de la siniestralidad del mercado durante el último quinquenio (2021-2025) alcanzó un 8,58%. A diciembre 2025, el índice de siniestralidad se situó en 45,35%, resultado menor al promedio presentado en el quinquenio de análisis (48,05%) y a similar periodo de la gestión anterior (46,36%). Asimismo, se puede observar que el ramo de Automotores (36,71%) para Seguros Generales y para Seguros de Personas Desgravamen Hipotecario a Corto Plazo (63,99%) son los que presentan la mayor incidencia en siniestros.

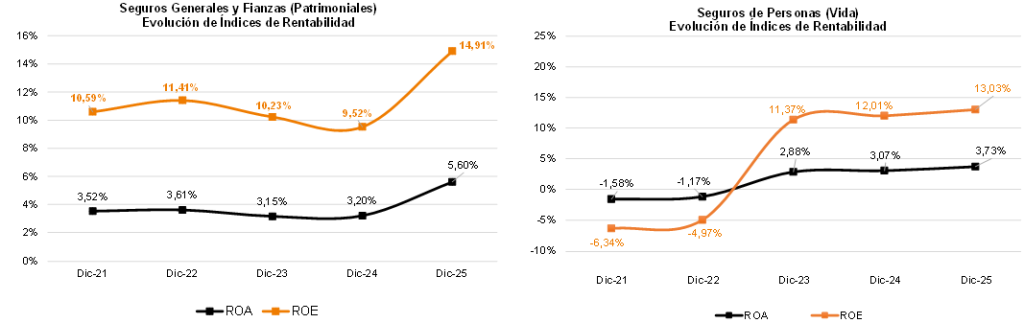

Rentabilidad. A lo largo del último quinquenio (2021-2025), en la modalidad de Seguros Generales y Fianzas (Patrimoniales), los indicadores de rentabilidad ROA y ROE reflejan un comportamiento mayormente descendente, con resultados promedio de 3,82% y 11,33%, respectivamente. Con relación al sector de Seguros de Personas (Vida), los indicadores de rentabilidad presentan una tendencia mayormente creciente, con indicadores promedio de 1,39% y 5,02% para el ROA y ROE respectivamente.

Al 31 de diciembre de 2025 en la modalidad de Seguros Generales y Fianzas (Patrimoniales) se presentan valores de 5,60% para el ROA mayor en comparación con diciembre 2024 (3,20%), debido al incremento en mayor proporción de la utilidad neta del sector frente al activo total, para el ROE llega a 14,91% nivel mayor en comparación a similar periodo de la gestión pasada por el fortalecimiento de la utilidad neta; en cuanto a los Seguros de Personas (Vida), el ROA registrado es de 3,73% y el ROE es de 13,03%, mostrando niveles mayores en comparación a diciembre 2024, por mayor utilidad neta del sector.

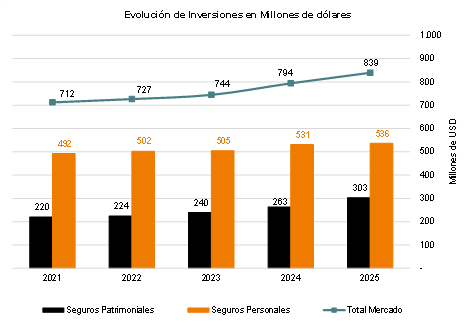

Inversiones Netas. En el quinquenio de análisis (2021-2025), las inversiones crecieron a una tasa anual promedio de 7,70% en el sector de Seguros Generales y Fianzas (Patrimoniales), en la modalidad de Seguros de Personas (Vida) presentó un promedio de -0,06%. Al 31 de diciembre de 2025 para Seguros Generales y Fianzas (Patrimoniales) 15,13% que representa un incremento del 7,70% y para Seguros de Personas (Vida) de 1,02% con un descenso del -0,06%.

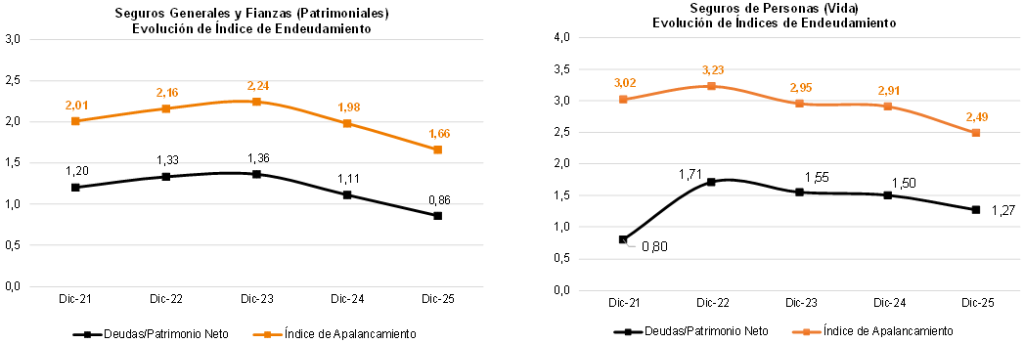

Apalancamiento. En el último quinquenio (2021-2025) las tendencias de los niveles de endeudamiento de ambas modalidades se mantienen sin cambios importantes, sin embargo, en 2023 la modalidad de Seguros Personales tuvo un importante crecimiento. El índice de apalancamiento medido en veces correspondiente al sector de Seguros Generales y Fianzas (Patrimoniales) a diciembre 2025 es de 1,66 veces, levemente menor al resultado obtenido en diciembre 2024 donde alcanzó a 1,98, el promedio en el quinquenio analizado es de 1,90 veces. En el sector de Seguros de Personas (Vida) este indicador alcanzó a 2,49 veces y presenta descenso en comparación al mismo período de 2024 con 2,91 veces, el promedio del quinquenio es de 2,92 veces.

Riesgo Cambiario. Actualmente, se percibe una escasez de dólares americanos en todo el sistema financiero boliviano, que afecta a varios sectores de la economía al generar mayores costos en las transacciones financieras con otros países. En el caso de las compañías de seguros, pueden llegar a percibir un incremento en las comisiones bancarias por transferencia de primas cedidas a reaseguro extranjero.

Entorno

Perspectiva Mundial (2026 – 2027)[1]

El Fondo Monetario Internacional (FMI) proyecta que la economía mundial crecerá 3,30% en 2026 y 3,20% en 2027, en un contexto caracterizado por ajustes en el comercio internacional y una desaceleración gradual de la demanda global. En América Latina y el Caribe, se prevé que el crecimiento económico de 2,20% en 2026, para luego repuntar a 2,70% en 2027.

En cuanto al comercio mundial, se anticipa una desaceleración del crecimiento, que pasaría de 4,10% en 2025 a 2,60% en 2026, seguida de una recuperación parcial hasta 3,10% en 2027, como resultado de ajustes en los flujos comerciales derivados de la implementación de nuevas políticas a nivel global. Por su parte, la inflación mantendría una trayectoria descendente, con proyecciones de 3,80% para 2026 y 3,40% para 2027. Cabe señalar que el FMI no dispone de información actualizada sobre proyecciones específicas para la economía boliviana.

Evolución del PIB en Bolivia (2022 – 2024)[2]

Durante el periodo 2022-2024, el Producto Interno Bruto (PIB) de Bolivia mostró un crecimiento moderado, con signos evidentes de desaceleración hacia 2024. En 2022, el PIB a precios constantes alcanzó Bs 49,42 miles de millones, aumentando a Bs 50,94 miles de millones en 2023, lo que representó una expansión interanual del 3,08%. Este crecimiento fue impulsado principalmente por los sectores de otros servicios, electricidad, gas y agua, y establecimientos financieros, seguros, bienes inmuebles y servicios a las empresas, los cuales registraron los mayores incrementos absolutos en el valor agregado. Por el contrario, el sector de petróleo crudo y gas natural mostró una contracción, mientras que el rubro de minerales metálicos y no metálicos evidenció un crecimiento prácticamente nulo, lo que limitó un mayor dinamismo económico. En 2024, el PIB acumulado se situó en Bs 51,31 miles de millones, lo que representa un incremento de apenas 0,73% respecto al año anterior. Esta desaceleración fue influenciada por la caída en la producción de petróleo crudo y gas natural, en un escenario marcado por restricciones fiscales y una menor contribución del sector de servicios de la administración pública.

Inflación en Bolivia (2022 – 2025)[3]

Entre 2022 y 2025, Bolivia transitó de un periodo de estabilidad de precios hacia un escenario de fuerte presión inflacionaria. En 2022, la inflación anual cerró en 3,12% y se redujo a 2,12% en 2023, reflejando condiciones macroeconómicas estables.

No obstante, a partir del segundo semestre de 2024, los precios comenzaron a incrementarse de manera sostenida, impulsados por factores externos como el encarecimiento del comercio internacional y la volatilidad de los mercados globales, así como por factores internos, entre los que se destacan bloqueos de carreteras, restricciones de oferta, contrabando a la inversa, agio y fenómenos climáticos adversos que elevaron los costos. En este contexto, a diciembre de 2025, la inflación acumulada y anual alcanzó 20,40%, nivel significativamente superior al registrado en el año anterior.

Tipo de cambio[4]

Desde 2011, el Banco Central de Bolivia (BCB) mantiene un tipo de cambio oficial fijo de venta de Bs 6,96 por dólar estadounidense. No obstante, a partir del 1 de diciembre de 2025, el BCB publica diariamente un valor referencial del dólar, calculado sobre la base de operaciones efectivas entre las Entidades de Intermediación Financiera (EIF) y sus clientes. Este indicador refleja el tipo de cambio del mercado cambiario mayorista y de las transacciones vinculadas al comercio exterior, con el objetivo de transparentar el mercado y unificar las cotizaciones, en reconocimiento de que el tipo de cambio oficial no reflejaba plenamente las condiciones operativas vigentes. La introducción de este valor referencial marca el inicio de una transición hacia un régimen cambiario más flexible.

Sistema Financiero[5]

A noviembre de 2025, el sistema de intermediación financiera en Bolivia presentó un desempeño moderadamente positivo, reflejado en un crecimiento interanual de 2,50% en los depósitos, con una participación destacada de los depósitos a plazo fijo, que concentraron aproximadamente el 46,80% del total. Por su parte, la cartera de créditos registró un incremento de 3,10%, con una estructura diversificada, liderada por microcréditos, créditos empresariales y créditos de vivienda, que concentraron la mayor parte del financiamiento otorgado. El índice de mora se mantuvo controlado en torno al 3,10%, ligeramente por debajo del nivel observado al cierre del año anterior.

Asimismo, el sistema financiero mantuvo sólidos niveles de liquidez, con un ratio de 67,00%, y una posición de solvencia holgada, evidenciada por un Coeficiente de Adecuación Patrimonial (CAP) de 14,50%, superior al mínimo regulatorio de 10,00%. Estos indicadores respaldan la capacidad del sector para absorber riesgos y sostener su proceso de expansión.

Balanza Comercial[6]

A noviembre de 2025, Bolivia registró un superávit comercial de USD 57,09 millones, resultado de exportaciones por USD 956,88 millones e importaciones por USD 899,79 millones. En términos interanuales, las exportaciones crecieron 34,30%, mientras que las importaciones aumentaron 13,47%, lo que refleja una mejora.

El desempeño exportador estuvo impulsado principalmente por el crecimiento de la industria manufacturera, el incremento de las exportaciones de oro metálico y el aumento de las ventas de derivados del girasol y estaño metálico, favorecidos por una mayor demanda internacional. Por su parte, la expansión de las importaciones respondió al mayor dinamismo de los suministros industriales, así como de los rubros de alimentos y bebidas, y combustibles y lubricantes.

Reservas Internacionales Netas (RIN)[7]

A diciembre de 2025, las Reservas Internacionales Netas (RIN) de Bolivia ascendieron a USD 3.713,2 millones, lo que representa un incremento interanual de 87,87%. No obstante, las reservas se mantuvieron altamente concentradas en oro, que explicó el 84,37% del total, seguido por divisas (13,57%), Derechos Especiales de Giro (1,07%) y la posición ante el FMI (0,96%).

El aumento observado en términos de valor respondió principalmente al incremento del precio internacional del oro y a operaciones de monetización del metal, más que a una acumulación neta de activos externos líquidos. En este contexto, tras el relevo de autoridades del BCB en noviembre de 2025, se identifica un cambio en la estrategia de gestión del oro, reflejado en ajustes normativos, la revisión de operaciones previas y la recuperación de reservas auríferas. Asimismo, la nueva administración ha manifestado su intención de reducir gradualmente la elevada concentración de oro en la composición de las reservas, con el objetivo de mejorar su liquidez y su perfil de riesgo.

Deuda Interna del Tesoro General de la Nación (TGN)[8]

A diciembre de 2025, la deuda interna del Tesoro General de la Nación (TGN) se concentró mayoritariamente en el sector público financiero, principalmente a través de instrumentos emitidos y administrados por el Banco Central de Bolivia (BCB). En este contexto, predominaron los Bonos No Negociables, que representaron el 58,90% del total, seguidos por los Bonos Negociables (20,13%) y los Bonos de Crédito de Emergencia (16,17%), lo que evidencia una elevada dependencia del financiamiento intra-sector público.

En contraste, la participación del sector privado fue más limitada y se canalizó principalmente a través del mercado financiero, mediante la emisión de Bonos “C” y Letras “C”, denominados en su mayoría en moneda nacional.

Deuda Externa del Tesoro General de la Nación (TGN)[9]

A diciembre de 2025, la deuda externa del Tesoro General de la Nación (TGN) ascendió a USD 13.028,03 millones, lo que representa un incremento interanual de 6,30% respecto al cierre de 2024. Su estructura se mantuvo altamente concentrada en el financiamiento multilateral, que representó el 74,12% del total, seguida por bonos soberanos (14,20%) y deuda bilateral (11,68%).

Los principales acreedores multilaterales continuaron siendo el Banco Interamericano de Desarrollo (BID) y la CAF, lo que evidencia una elevada dependencia de organismos internacionales. Por su parte, la deuda bilateral, principalmente con China, y los bonos soberanos requieren un seguimiento cercano, dado su mayor grado de exposición a riesgos cambiarios y de mercado.

Análisis Cualitativo

Evolución Sectorial. El sector asegurador en Bolivia comprende dos modalidades: Compañías de Seguros Generales y Fianzas (Patrimoniales) y Compañías de Seguros de Personas (Vida).

De acuerdo con la normativa en Bolivia[10], la actividad aseguradora comprende asumir riesgos de terceros y otorgar coberturas, la contratación de seguros en general, el prepago de servicios de índole similar al seguro, los servicios de intermediación y auxiliares de dichas actividades por sociedades anónimas expresamente constituidas y autorizadas para tales efectos por la Autoridad de Fiscalización y Control de Pensiones y Seguros (APS). El capital mínimo suscrito y pagado para constituir una entidad aseguradora y reaseguradora debe ser de 750.000 Derechos Especiales de Giro (DEG).

El know-how necesario para realizar actividades de seguros y reaseguros es escaso y existe poco personal especializado, por lo que estas son dos de las principales barreras de entrada al mercado.

El mercado asegurador en Bolivia está constituido por las siguientes empresas:

Fuente: APS / Elaboración: PCR S.A.

Algunas de las entidades de seguros tienen como inversionistas en su Capital Social a importantes grupos financieros que operan en Bolivia; el Grupo Financiero Alianza es accionista de Alianza Compañía de Seguros y Reaseguros S.A. y Alianza Vida Seguros y Reaseguros S.A.; el Grupo Financiero BISA es accionista de Bisa Seguros y Reaseguros S.A. y de La Vitalicia Seguros y Reaseguros de Vida S.A.; el Grupo Empresarial de Inversiones Nacional Vida S.A. es accionista de Nacional Seguros Patrimoniales y Fianzas S.A. y Nacional Seguros Vida y Salud S.A.; el grupo Credicorp Bolivia S.A. es accionista de Crediseguro S.A. Seguros Generales y Crediseguro S.A. Seguros Personales; el Grupo Financiero Unión es accionista mayoritario de Unibienes Seguros y Reaseguros Patrimoniales S.A. y Seguros y Reaseguros Personales Univida S.A.; Mercantil Santa Cruz Seguros y Reaseguros Generales S.A., la empresa de más reciente ingreso en el mercado, es parte del Grupo Mercantil Santa Cruz.

El crecimiento del mercado asegurador en Bolivia depende principalmente de dos factores; por un lado, el crecimiento de la economía y poder adquisitivo a nivel general en el país, ya que genera un mayor grado de demanda interna y permite a personas naturales y jurídicas destinar parte de su presupuesto a la mitigación de riesgos; por otro lado, una mayor cultura de seguro es un factor que también repercute en el crecimiento del mercado.

Es importante aclarar que anteriormente los seguros obligatorios pertenecían a la modalidad de Seguros Generales y Fianzas (Patrimoniales); sin embargo, actualmente forman parte de la modalidad de Seguros de Personas en cumplimiento al Decreto Supremo N°2920[11], que establece que el Seguro Obligatorio de Accidentes de Tránsito – SOAT sea administrado y comercializado por la entidad Pública de Seguros.

[1] Decreto Supremo N°2920 promulgado el 28 de septiembre de 2016.

[1] Información obtenida del Informe de “Perspectivas de la Economía Mundial: Una economía firme ante fuerzas divergentes” enero 2026.

[2] Última información obtenida del Instituto Nacional de Estadísticas (INE) – “Bolivia: Producto Interno Bruto a precios constantes por actividad económica según trimestre, 1990 – 2024”.

[3] Información obtenida de la página web del Banco Central de Bolivia – “Indicadores de Inflación”.

[4] Información obtenida de la página web del Banco Central de Bolivia – “Tipo de Cambio” y Notas de Prensa.

[5] Información obtenida de la ASFI – “Principales Variables del Sistema Financiero, noviembre 2025”.

[6] Información obtenida del Instituto Nacional de Estadísticas (INE) – “Bolivia: Comercio Exterior según año y mes, 1992 – 2025” y COMEX (Comercio Exterior) – noviembre 2025.

[7] El Banco Central de Bolivia (BCB), en el marco del Art. 43 de la Ley 1670, el cual establece que el Ente Emisor publicará de forma periódica información en el ámbito de su competencia, y del Art. 9 Parágrafo IV de la Ley 1503, que establece una periodicidad cuatrimestral para informar a la Asamblea Legislativa Plurinacional sobre las operaciones con reservas en oro. Información extraída de la página web del BCB.

[8] Información disponible a la fecha de elaboración del informe del Ministerio de Economía y Finanzas Públicas – “Estado de la Deuda Interna del Tesoro General de la Nación”, sector privado y público a diciembre 2025.

[9] Información obtenida del Ministerio de Economía y Finanzas Públicas – “Estado de la Deuda Externa del Tesoro General de la Nación al 31 de diciembre de 2025”.

[10] Ley N°1883, 25 de junio de 1998, Autoridad de Fiscalización y Control de Pensiones y Seguros.

Análisis Cuantitativo

Producción Directa Neta de Anulaciones

De acuerdo con datos publicados por la APS a diciembre de 2025, la distribución es equitativa entre ambas modalidades del mercado asegurador; los Seguros Generales y Fianzas (Patrimoniales) poseen el 52,79% mientras que los Seguros de Personas (Vida) poseen el restante 47,21%. En el último quinquenio (2021-2025) la participación de la modalidad de Seguros Generales y Fianzas (Patrimoniales) fue mayor, promediando un 50,92%; el restante 49,08% pertenece a los Seguros de Personas (Vida).

La Producción Directa Neta de Anulaciones en el sector de Seguros Generales y Fianzas (Patrimoniales) posee un comportamiento variable a lo largo del quinquenio 2021–2025, evidenciándose un crecimiento anual promedio de 7,43%. Entre el 2020-2021 se aprecia recuperación de 3,45% posterior a las restricciones sanitarias. En 2022 se observa una reactivación de las actividades del sector y mayor dinamismo de la economía después del confinamiento originado por la emergencia sanitaria del COVID-19, presentando un crecimiento de 9,67% en comparación a 2021.

Al 31 de diciembre de 2025, la Producción Directa Neta de Anulaciones del sector de Seguros Generales y Fianzas (Patrimoniales) es de USD 443,77 millones, cifra mayor a la alcanzada en similar periodo de la gestión anterior, donde se alcanzó USD 389,94 millones, presentándose un incremento de 13,80% (USD 53,83 millones). Estas cifras evidencian un comportamiento estable en este sector, dejando atrás los rezagos de la pandemia.

El crecimiento promedio de la Producción Directa Neta de Anulaciones de la modalidad de Seguros de Personas (Vida), a lo largo del quinquenio analizado (2021-2025), fue de un 7,29% anual. Entre los años 2021-2022 se registró un crecimiento 19,57% siendo la más alta durante el periodo analizado. Al 31 de diciembre de 2025, el primaje del sector alcanza una cifra de USD 396,87 millones, cifra menor en -0,23% a la alcanzada a lo largo del mismo periodo de la gestión anterior y en USD -929.000 en términos monetarios.

Fuente: APS / Elaboración: PCR S.A.

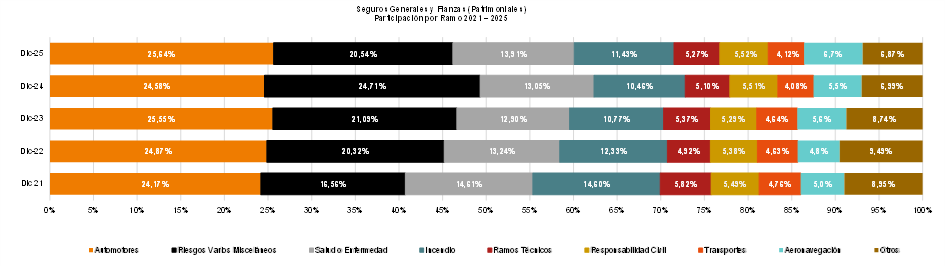

Participación por Ramos[1]

Para la modalidad de Seguros Generales y Fianzas (Patrimoniales), los ramos con la mayor participación anual promedio entre las gestiones 2021-2025 fueron: Automotores, Riesgos Varios Misceláneos, Salud o Enfermedad e Incendio con 24,96%, 20,64%, 13,54% y 11,92%, respectivamente, todos estos en conjunto alcanzan una participación promedio total de 71,07%. Para diciembre de 2025, se observan los mismos ramos con la mayor participación mensual.

A continuación, se presentan los ramos con mayor participación en la modalidad de Seguros Generales y Fianzas (Patrimoniales). En el caso de Automotores, para diciembre de 2025 hubo una participación de 25,64%, para Riesgos Varios Misceláneos 20,54 %, Salud o Enfermedad 13,91% e Incendios 11,43%.

Fuente: APS / Elaboración: PCR S.A.

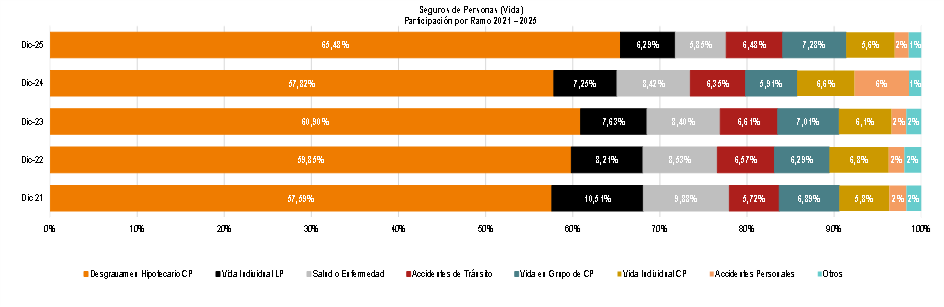

En cuanto a la modalidad de Seguros de Personas (Vida) los ramos con mayor participación anual promedio, durante el quinquenio 2021-2025 fueron: Desgravamen Hipotecario a Corto Plazo con 60,33%, Salud o Enfermedad 8,22%, Vida Individual a Largo Plazo 7,98%, Vida en Grupo a Corto Plazo 6,68%, Accidentes de Tránsito 6,34% y Vida Individual a Corto Plazo 6,16% en conjunto todos estos ramos suman un total de 95,71%. A diciembre de 2025, la participación de estos ramos alcanzó a 65,48% para Desgravamen Hipotecario a Corto Plazo, Vida en grupo de CP 7,28%, para Accidentes de tránsito 6,48%, 6,29% para Vida Individual LP y 5,85% para Salud o Enfermedad.

[1] En base a la Producción Directa Neta de Anulaciones.

Fuente: APS / Elaboración: PCR S.A.

Siniestralidad

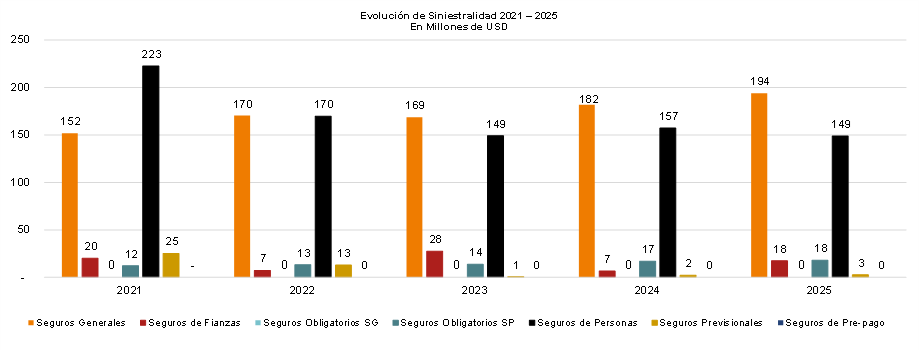

A lo largo del quinquenio 2021-2025 puede apreciarse un comportamiento variable en los siniestros que es proporcional al comportamiento de la Producción Directa Neta de Anulaciones, al presente corte se ve una ligera tendencia creciente. El porcentaje de siniestralidad respecto de la Producción Directa Neta de Anulaciones a diciembre de 2025 obtuvo un nivel de 45,35%, evidenciando leve disminución respecto a diciembre de la gestión anterior, donde se alcanzó un nivel de siniestralidad del 46,36%. En términos monetarios, los siniestros de la modalidad de Seguros Generales y Fianzas (Patrimoniales) alcanzaron a USD 211,50 millones y USD 169,74 millones para todos los rubros de Seguros de Personas (Vida).

Respecto a la modalidad de Seguros Generales y Fianzas (Patrimoniales), los ramos de Automotores y Salud o Enfermedad presentan el mayor volumen de siniestros. A diciembre de 2025 estos mismos mantienen niveles de siniestralidad de 36,71% y 25,71%, respectivamente.

En el sector de Seguros de Personas (Vida), cabe destacar que Desgravamen Hipotecario de Corto Plazo abarca la mayoría de los Siniestros Directos de la modalidad (63,99%).

Fuente: APS / Elaboración: PCR S.A.

Participación de Mercado

En esta sección se presenta la evolución de participación de mercado de las compañías en las modalidades de Seguros Generales y Fianzas (Patrimoniales) y Seguros de Personas (Vida), en base a la Producción Directa Neta de Anulaciones y a la Producción Neta Retenida.

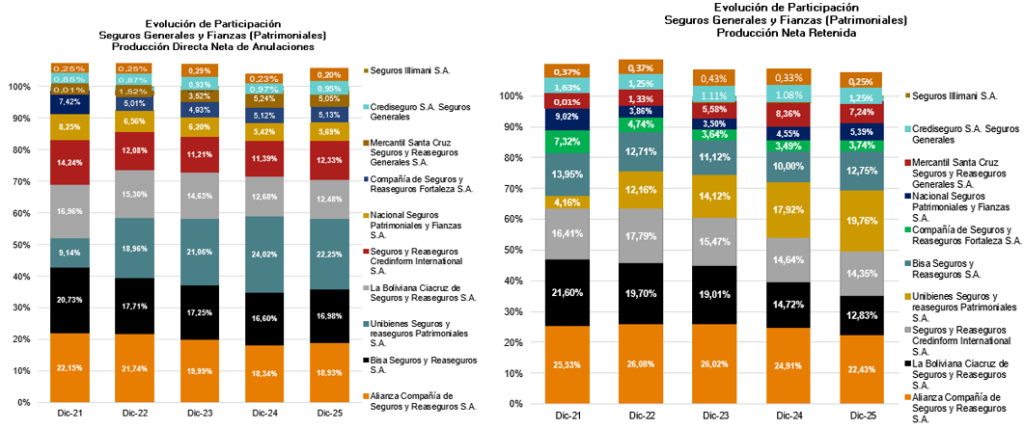

Las variaciones del porcentaje de participación de las compañías dentro de la modalidad de Seguros Generales y Fianzas (Patrimoniales), demuestran un alto nivel de competencia a lo largo del quinquenio objeto de análisis (2021–2025), se destaca en la estructura de participación la incorporación de Mercantil Santa Cruz Seguros y Reaseguros Generales S.A. durante la gestión 2021.

A diciembre de 2025, las compañías con mayores niveles de participación en cuanto a la Producción Directa Neta de Anulaciones fueron: Unibienes Seguros y Reaseguros Patrimoniales S.A. 22,25%, Alianza Compañía de Seguros y Reaseguros S.A. 18,93%, Bisa Seguros y Reaseguros S.A. 16,98%, La Boliviana Ciacruz de Seguros y Reaseguros S.A. 12,48% y Seguros y Reaseguros Credinform International S.A. 12,33%. La participación conjunta de estas compañías abarca un total de 82,97% en su modalidad.

Fuente: APS / Elaboración: PCR S.A.

Considerando la participación de la Producción Neta Retenida en la modalidad de Seguros Generales y Fianzas (Patrimoniales), la composición es distinta. A diciembre 2025 puede observarse el siguiente orden para las cuatro principales compañías: Alianza Compañía de Seguros y Reaseguros S.A. 22,43%, Unibienes Seguros y Reaseguros Patrimoniales S.A. 19,76%, Seguros y Reaseguros Credinform International S.A. 14,35%, La Boliviana Ciacruz de Seguros y Reaseguros S.A. 12,83% y Bisa Seguros y Reaseguros S.A. 12,75%. La suma total de estas participaciones es de 82,12%.

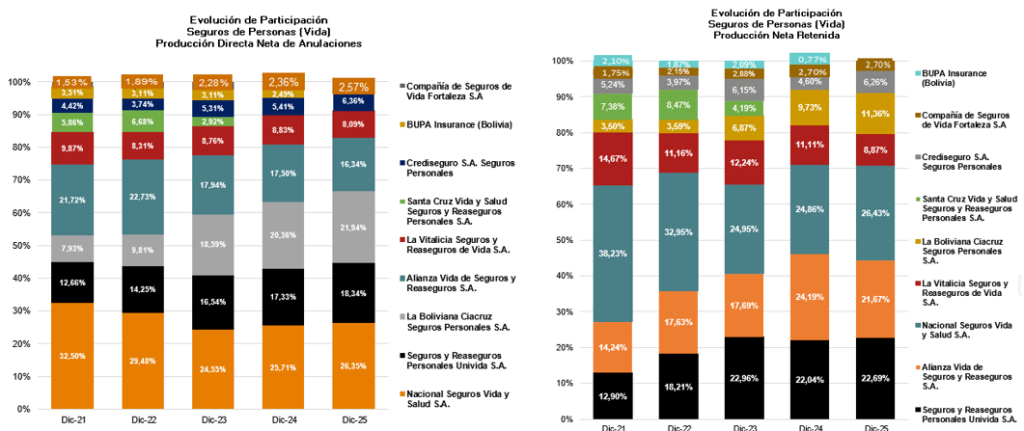

En el quinquenio 2021-2025 no se presentaron fluctuaciones importantes en las participaciones de la Producción Directa Neta de Anulaciones de las compañías del sector de Seguros de Personas (Vida). A diciembre de 2025, las compañías con mayores niveles de participación de esta modalidad de acuerdo con sus niveles de Producción Directa Neta de Anulaciones son: Nacional Seguros Vida y Salud S.A. con 26,35%, La Boliviana Ciacruz Seguros Personales con 21,94%, Seguros y Reaseguros Personales Univida S.A. con 18,34% y Alianza Vida de Seguros y Reaseguros S.A. con 16,34%. La participación conjunta de estas compañías abarca el 82,97% en su modalidad.

Fuente: APS / Elaboración: PCR S.A.

Si se toma en cuenta la participación de la Producción Neta Retenida, se pueden observar algunos cambios. A diciembre de 2025 se presenta el siguiente orden para las cuatro principales compañías: Nacional Seguros Vida y Salud S.A. con 26,43%, Seguros y Reaseguros Personales Univida S.A. 22,69%, Alianza Vida de Seguros y Reaseguros S.A. 21,67% y La Boliviana Ciacruz Seguros Personales S.A. 11,36%. La suma total de estas participaciones es de 82,16%.

Es importante destacar que Santa Cruz Vida y Salud S.A., al presente corte de información posee una pequeña participación de mercado (0,01%) en base a su nivel de Producción Neta de Anulaciones o Primas Retenidas al registrar un nivel de Producción de USD 25. Asimismo, desde marzo 2025 no se considera a BUPA Insurance S.A. ya que fue fusionada por absorción por Bisa Seguros y Reaseguros S.A.

Rentabilidad

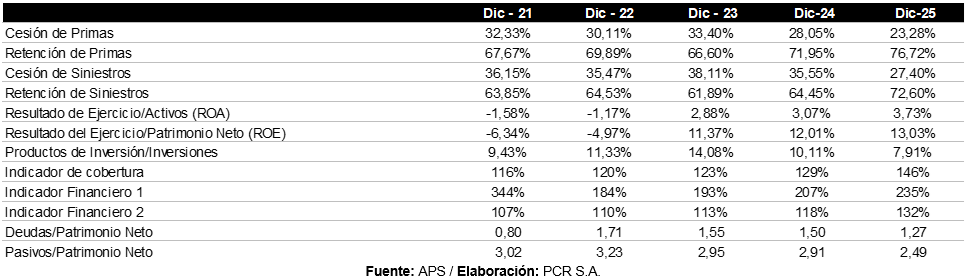

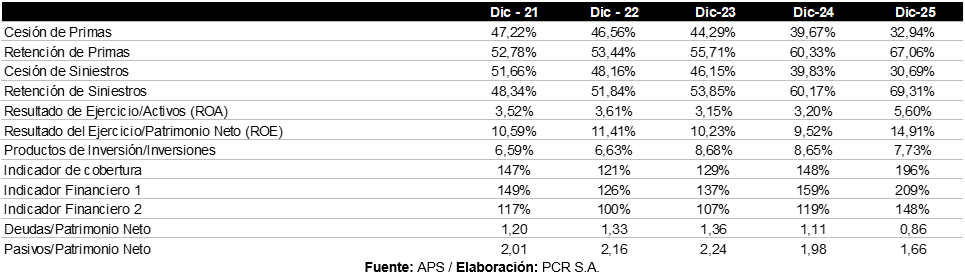

Los Indicadores de Rentabilidad sobre el Activo (ROA) y Rentabilidad sobre el Patrimonio (ROE) pertenecientes al sector de Seguros Generales y Fianzas (Patrimoniales) exponen los niveles variables, en 2021 se observa una reducción en los mismos debido a los resultados negativos de tres compañías (Seguros Illimani S.A., Compañía de Seguros y Reaseguros Fortaleza S.A. y Mercantil Santa Cruz Seguros y Reaseguros Generales S.A.) que incidieron en el total, las restantes siete aseguradoras registraron resultados positivos en parte debido al crecimiento económico del país, propiciando un escenario favorable para la venta de pólizas de seguros. El promedio de rentabilidad sobre activo del quinquenio (2021-2025) fue de 3,82%, mientras que la rentabilidad sobre el patrimonio expuso un promedio anual de 11,33%. A diciembre 2025, el ROA alcanza un valor de 5,60%, mayor frente al presentado a diciembre 2024 3,20%; el ROE es de 14,91%, mayor al presentado en similar período de 2024 9,52%; ambos indicadores se vieron fortalecidos por el incremento de la utilidad neta del sector en 85,79%, por los resultados positivos de todas las entidades pertenecientes a este sector.

Fuente: APS / Elaboración: PCR S.A.

En cuanto a la modalidad de Seguros de Personas (Vida), los Indicadores de Rentabilidad presentan variabilidad en el quinquenio analizado, llegando en marzo de 2021 a los valores más bajos del periodo. 2021 la tendencia es negativa como consecuencia de la pandemia del COVID-19 que propició un incremento de la Siniestralidad, principalmente en el ramo Desgravamen Hipotecario de Corto Plazo, posteriormente a 2022 la tendencia es relativamente estable. La Rentabilidad sobre el Activo (ROA) en el periodo 2021-2025 tuvo un promedio de 1,39%; por otra parte, la Rentabilidad sobre el Patrimonio (ROE) alcanzó un promedio de 5,02%.

El ROA a diciembre de 2025 es de 3,73% mientras que el ROE tiene un valor de 13,03%, ambos indicadores son mayores a los obtenidos en diciembre 2024, donde alcanzó a 3,07% para el ROA y 12,01% para el ROE. Estos ratios expusieron valores negativos desde 2021 y a partir de 2023 se registraron valores positivos pese a los resultados negativos de diversas aseguradoras. A diciembre 2025 todas las compañías del sector presentan utilidad positiva con un incremento de 16,33%, excepto Santa Cruz Vida y Salud Seguros y Reaseguros Personales S.A.

Inversiones

A continuación, se muestra la evolución de las inversiones del mercado asegurador a lo largo del quinquenio 2021-2025.

Fuente: APS / Elaboración: PCR S.A.

Se observa que el nivel de Inversiones pertenecientes a la modalidad de Seguros de Personas (Vida) es mayor al de Seguros Generales y Fianzas (Patrimoniales), ambos muestran a través del último quinquenio una tendencia relativamente estable sin fluctuaciones acentuadas, sin embargo, a diciembre de 2021 se registra para la modalidad de Seguros Personales el punto más bajo de los últimos años. A partir de diciembre 2022 se presenta una tendencia creciente.

En lo que respecta a la rentabilidad de las inversiones[1], para Seguros Generales y Fianzas (Patrimoniales), se presenta un promedio de 7,66% durante el período 2021-2025, asimismo, este indicador alcanzó a 7,73% a diciembre de 2025. En cuanto a la modalidad de Seguros de Personas (Vida) el promedio alcanzado durante el quinquenio analizado fue de 10,57%, y a diciembre de 2025 presenta un resultado de 7,91%.

Endeudamiento

A lo largo del quinquenio analizado (2021-2025), se observa una tendencia mayormente decreciente en los índices de endeudamiento del sector de Seguros Generales y Fianzas (Patrimoniales). El promedio del Índice de Apalancamiento durante este período fue de 1,90 veces, asimismo, se tiene a diciembre 2025 un valor de 1,66 veces, siendo levemente menor al presentado en diciembre de 2024 donde alcanzó a 1,98 veces. Para el índice de Deudas a Patrimonio Neto, el resultado promedio entre 2021-2025 fue de 1,20 veces y se presenta un valor a diciembre 2025 de 0,86 veces, menor al ratio obtenido en diciembre 2024 de 1,11 veces. Los índices de endeudamiento del sector se encuentran favorecidos por el fortalecimiento del patrimonio.

[1] Obtenido a través de la división de Productos de Inversión entre Inversiones.

De igual manera a lo largo del quinquenio de análisis, los índices de endeudamiento de la modalidad de Seguros de Personas (Vida) presentan una tendencia mayormente descendente, sin embargo, a 2022 el indicador Deudas a Patrimonio Neto tuvo un importante crecimiento. El Índice de Apalancamiento tiene un valor promedio de 2,92 veces, este mismo alcanzó a 2,49 veces a diciembre de 2025 y en diciembre de 2024 alcanzó 2,91 veces, mostrando un nivel menor. En cuanto al índice de Deudas a Patrimonio Neto, se observa para el último quinquenio un promedio de 1,37 veces, asimismo un valor de 1,27 veces a diciembre de 2025 y 1,50 veces a diciembre de 2024, evidenciando menores obligaciones técnicas de varias compañías pertenecientes a esta modalidad, asimismo en este análisis ya no se considera a Bupa Insurance S.A.

Fuente: APS / Elaboración: PCR S.A.

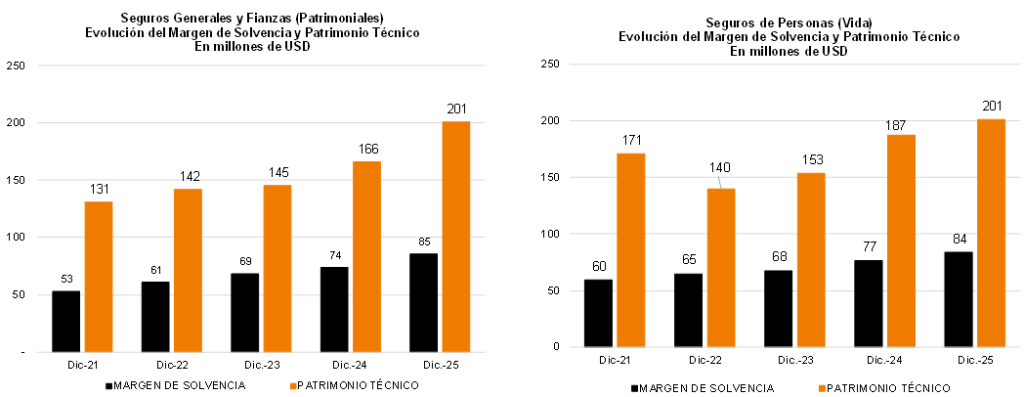

Solvencia y Patrimonio Técnico

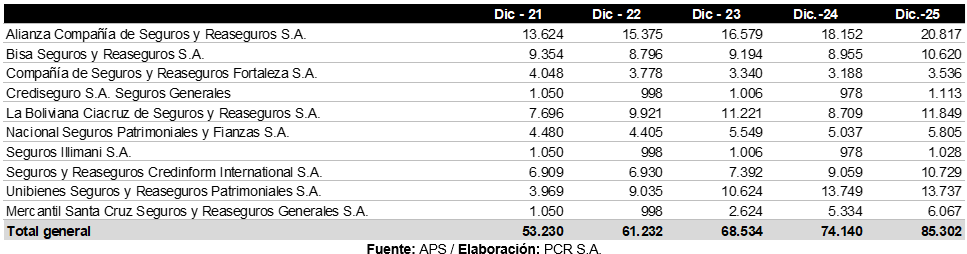

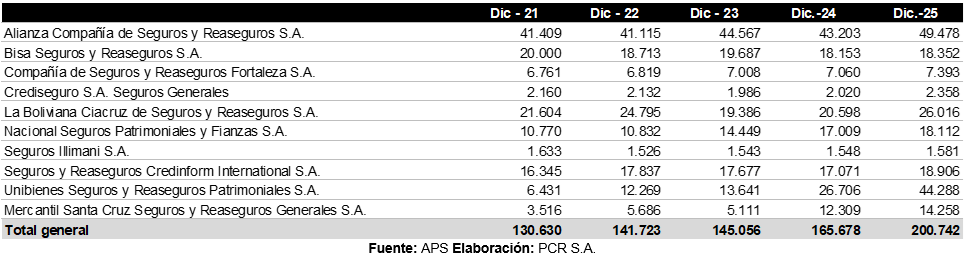

Durante el quinquenio comprendido entre los años 2021 y 2025, el Patrimonio Técnico[1] perteneciente al sector de Seguros Generales y Fianzas (Patrimoniales), presentó un crecimiento promedio de 9,06%. Al 31 de diciembre de 2025 puede apreciar un incremento con relación al resultado presentado en similar periodo de 2024 por un total de USD 35,06 millones (21,16%) debido al incremento de varias compañías. El patrimonio técnico es utilizado para mantener un respaldo ante obligaciones derivadas de situaciones extraordinarias de Seguros y Reaseguros. Por su parte, el Margen de Solvencia de las compañías de este sector presenta fluctuaciones a lo largo del quinquenio, el crecimiento promedio anual fue de 9,79%; entre diciembre 2024 y 2025 se tiene una variación positiva de 15,06% (USD 11,16 millones).

A continuación, se presentan los gráficos que ilustran el Margen de Solvencia y Patrimonio Técnico de ambas modalidades de seguros:

Fuente: APS / Elaboración: PCR S.A.

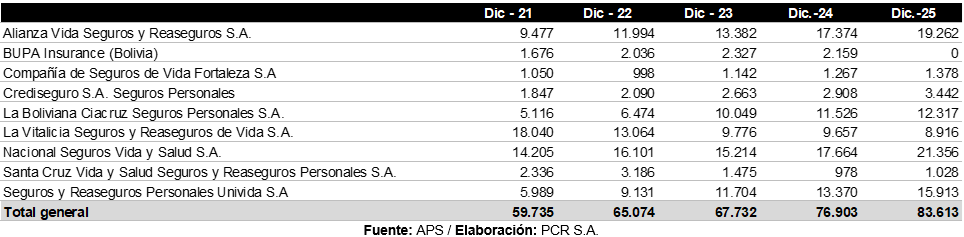

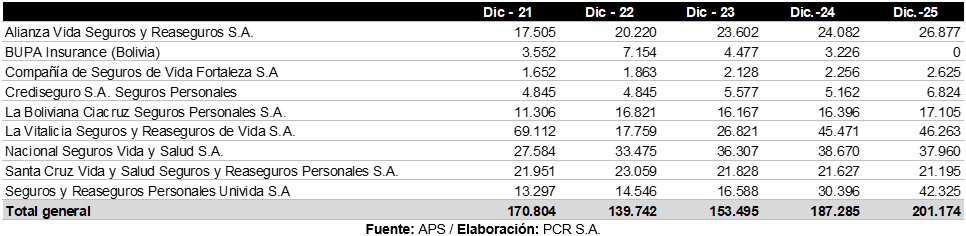

En lo que respecta al Patrimonio Técnico del sector de Seguros de Personas (Vida), a lo largo del quinquenio de análisis, esta modalidad creció a un promedio anual de 4,61%. Se tiene un incremento de USD 13,89 millones, 7,42% entre diciembre 2024 y 2025 gracias al incremento que tuvieron varias compañías. El Margen de Solvencia en el último quinquenio tuvo un crecimiento promedio anual de 8,02%. A diciembre 2025, el Margen de Solvencia presenta un crecimiento de USD 6,71 millones (8,73%) con relación a similar período de la gestión 2024.

Conclusiones y Perspectivas

El Fondo Monetario Internacional (FMI) proyecta que la economía mundial crecerá 3,30% en 2026 y 3,20% en 2027, en un contexto caracterizado por ajustes en el comercio internacional y una desaceleración gradual de la demanda global. En América Latina y el Caribe, se prevé que el crecimiento económico de 2,20% en 2026, para luego repuntar a 2,70% en 2027. En cuanto al comercio mundial, se anticipa una desaceleración del crecimiento, que pasaría de 4,10% en 2025 a 2,60% en 2026, seguida de una recuperación parcial hasta 3,10% en 2027, como resultado de ajustes en los flujos comerciales derivados de la implementación de nuevas políticas a nivel global. Por su parte, la inflación mantendría una trayectoria descendente, con proyecciones de 3,80% para 2026 y 3,40% para 2027. Cabe señalar que el FMI no dispone de información actualizada sobre proyecciones específicas para la economía boliviana. Durante el periodo 2022-2024, el Producto Interno Bruto (PIB) de Bolivia mostró un crecimiento moderado, con signos evidentes de desaceleración hacia 2024. En 2022, el PIB a precios constantes alcanzó Bs 49,42 miles de millones, aumentando a Bs 50,94 miles de millones en 2023, lo que representó una expansión interanual del 3,08%. Este crecimiento fue impulsado principalmente por los sectores de otros servicios, electricidad, gas y agua, y establecimientos financieros, seguros, bienes inmuebles y servicios a las empresas, los cuales registraron los mayores incrementos absolutos en el valor agregado. Por el contrario, el sector de petróleo crudo y gas natural mostró una contracción, mientras que el rubro de minerales metálicos y no metálicos evidenció un crecimiento prácticamente nulo, lo que limitó un mayor dinamismo económico. En 2024, el PIB acumulado se situó en Bs 51,31 miles de millones, lo que representa un incremento de apenas 0,73% respecto al año anterior. Esta desaceleración fue influenciada por la caída en la producción de petróleo crudo y gas natural, en un escenario marcado por restricciones fiscales y una menor contribución del sector de servicios de la administración pública.

[1] https://www.aps.gob.bo/index.php/seguros/informacion-estadistica

En los últimos años, el mercado asegurador mostró un escenario de estabilidad y solvencia, un indicador importante es la Producción Directa Neta de Anulaciones que presentó tasas de crecimiento variables pero positivas. Al finalizar el quinquenio de análisis (2021-2025), las fluctuaciones de mayor relevancia se dieron fundamentalmente en los niveles de participación por compañía en el mercado, no así en el desempeño general del sector asegurador.

Según la última información disponible, los márgenes de solvencia se mantienen estables para ambas modalidades en entre los años 2021 y 2025 al igual que en el caso del patrimonio técnico. Los índices de rentabilidad muestran rendimientos positivos en el quinquenio (2021-2025) de acuerdo con la tendencia de crecimiento del sector. Para diciembre de 2025 se observa un ROA y ROE positivos, niveles mayores frente a los resultados de diciembre 2024 por la obtención de mayor utilidad del sector. El sector de seguros personales del mismo modo expone niveles mayores frente a los resultados a los obtenidos en diciembre 2024; por otra parte, cabe mencionar que presenta indicadores positivos desde septiembre de la pasada gestión. El endeudamiento del sector asegurador tuvo un comportamiento mayormente creciente en el último quinquenio para ambas modalidades, sin embargo, al presente corte se ve un cambio de tendencia para el sector de seguros generales dado el mejor manejo en general de las obligaciones técnicas, asimismo para el sector de seguro de personas.

Se observa un panorama de normalización y producción estable para todo este sector dentro del contexto económico nacional, hecho que beneficia al mercado asegurador en general. Pese a ello, existen varias compañías del sector seguros de personas registraron variaciones negativas en sus resultados comparados a similar corte de la pasada gestión, empero, estos valores son positivos. Es importante considerar que la creciente escasez de dólares en la economía boliviana afecta al sector asegurador al incrementar el costo de las obligaciones con el reaseguro internacional dado que las comisiones por transferencias al exterior fueron incrementando pese a tener un límite, caso similar se da con otras divisas que fueron utilizadas como alternativas.

Bibliografía y/o fuentes

- https://www.aps.gob.bo/index.php/seguros/informacion-estadistica

Anexos

Anexo 1: Margen de Solvencia y Patrimonio Técnico

Margen de Solvencia

Compañías de Seguros Generales y Fianzas (Patrimoniales)

2021-2025

Margen de Solvencia

Compañías de Seguros de Personas (Vida)

2021-2025

Patrimonio Técnico

Compañías de Seguros Generales y Fianzas (Patrimoniales)

2021-2025

Patrimonio Técnico

Compañías de Seguros de Personas (Vida)

2021-2025

Anexo 2: Indicadores Financieros

Indicadores Financieros

Compañías de Seguros Generales y Fianzas (Patrimoniales)

2021-2025

Indicadores Financieros

Compañías de Seguros de Personas (Vida)

2021-2025