Autor: Claudia Vidaurre Thofehrn

Racionalidad

FINRURAL, la organización especializada en microfinanzas que agrupa a las IFD bolivianas que fueron incorporadas al ámbito de la Regulación de la Ley de Bancos y Entidades Financieras en el año 2008, actualmente tiene afiliadas a ocho Instituciones, las mismas son: CRECER, PRO MUJER, DIACONÍA, IDEPRO, IMPRO, CIDRE, FONDECO y FUBODE. A la fecha la ASFI otorgó la “Licencia de Funcionamiento como Instituciones Financieras de Desarrollo” a las ocho IFD. A diciembre 2025, las entidades mencionadas anteriormente poseen autorización para captar recursos del público a través de cajas de ahorro y depósitos a plazo fijo. La información financiera a corte muestra que todas las IFD previamente mencionadas reflejan saldos en sus cuentas de Obligaciones con el Público.

En el periodo de análisis (2021-2025), la cartera bruta del sector de IFD tuvo una tendencia mayormente ascendente, con un crecimiento promedio anual de 5,75%. A la fecha de corte, la cartera bruta totaliza un monto de Bs 8.402,2 millones, que estuvo fortalecido por mayor captación de clientes. Además, cuenta con una alta composición de calidad crediticia encontrándose por encima del 90% del total de la cartera bruta. Se evidencia un menor nivel de mora (2,27%) y esta previsionada en 246,71%. La liquidez muestra un nivel moderado de 7,81%, sin embargo, cuenta con una adecuada estructura de activos. Los niveles de endeudamiento fueron menores principalmente por el fortalecimiento del patrimonio y la contracción de obligaciones financieras. El Pasivo/Patrimonio y Deuda Financiera/Patrimonio resultan 5,88 veces y 2,99 veces respectivamente. El Coeficiente de Adecuación Patrimonial (CAP) cumple con la normativa alcanzando 18,26%. La evolución de los indicadores de resultados fue afectada por la pandemia a lo largo del quinquenio por lo que tuvo rendimientos bajos. La rentabilidad mostró una recuperación gracias al aumento en la cartera bruta, que generó mayores resultados de la gestión por la demanda crediticia. El ROE y ROA alcanzan porcentajes de 4,26% y 0,61% respectivamente. El spread financiero tuvo un menor ratio (10,80%) por la contracción de la tasa activa (20,49%) frente a una mayor tasa pasiva (9,69%).

Informe Sectorial de la Economía Bolivia[1]

Panorama macroeconómico general

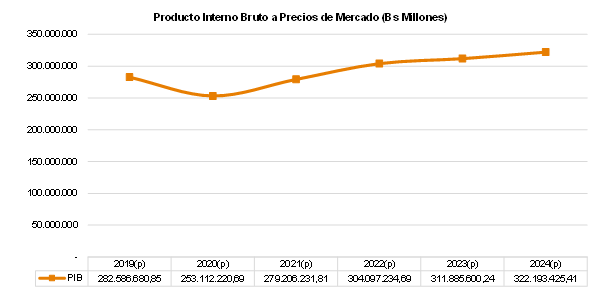

En el gráfico, se expone el evolutivo del Producto Interno Bruto (PIB) de Bolivia, entre las gestiones 2019 a 2024. En la gestión 2020, se observa una disminución significativa de 8,74% en el PIB, ocasionado por la pandemia COVID-19 que provocó una desaceleración económica a nivel mundial. No obstante, el PIB mantuvo una tendencia creciente hasta la gestión 2024, principalmente por la expansión del consumo interno de los hogares y las exportaciones. En la gestión 2023, el PIB tuvo menores niveles de crecimiento, alcanzando 3,08% menor respecto al de 2022 (3,61%), comportamiento atribuido a la escasez de divisas en el país por la subvención de productos esenciales de consumo y la política de tipo de cambio fijo que conllevó a la reducción significativa de reservas internacionales.

El Sector de Industria es un pilar importante para el crecimiento y desarrollo económico del país, representa aproximadamente el 80% del PIB equivalente a un monto de Bs 39.901 millones, seguido del servicio de administración pública y el servicio doméstico.

[1] Las cifras utilizadas para este análisis son las últimas publicadas por Instituto Nacional de Estadística.

Fuente: Instituto Nacional de Estadística / Elaboración: PCR S. A.

Actualmente, Bolivia se enfrenta a desequilibrios estructurales económicos, donde la falta de divisas y los conflictos sociales han impactado negativamente sobre el rendimiento económico del país. Por otra parte, el país es bastante vulnerable ante los cambios climáticos que afectan al sector agropecuario y a los shocks económicos globales que generan alta volatilidad a los precios de materia prima del mercado externo y afecta a la canasta familiar.

Las reservas internacionales mostraron un comportamiento mayormente decreciente desde la gestión 2020 con un leve fortalecimiento entre 2023 a 2024, con un monto total de Bs 1.977 millones. Contrariamente la deuda externa es creciente por el acceso a préstamos bilaterales con el objeto de cubrir el presupuesto del país. En octubre de 2025, el Banco Central de Bolivia, informa que las reservas internacionales netas totalizaron 3.226,9 mil millones de dólares americanos de los cuales el 95,35% corresponde a reservas en Oro, 2,25% a divisas y lo restante a derechos especial de giro y tramo de reserva FMI. Por otra parte, según el último informe de la deuda externa a junio 2025 alcanza un monto USD13.805,6 millones, lo que corresponde a un 23,2% del PIB.

Fuente: Banco Central de Bolivia / Elaboración: Calificadora de Riesgos Pacific Credit Rating S. A.

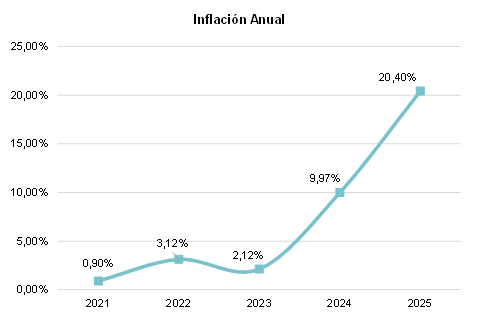

Dado el contexto anterior, el Fondo Monetario Internacional proyecta que para la gestión 2025 el país alcanzará un índice de inflación de 15,1%, con un crecimiento económico de 1,1%. En la gestión 2025[1], la inflación llegó a 20,40%.

Panorama del Sector Financiero

De acuerdo con el boletín de principales variables del sector financiero de ASFI, a diciembre 2025, la cartera de créditos totaliza un monto de Bs 229.576 millones y tuvo un incrementó en 3,2% respecto a diciembre 2024. La cartera estuvo compuesta por microcréditos (30,8%), seguido de créditos empresariales (24,9%), vivienda (23,8%), Pyme (10,6%) y Consumo (9,9%). Adicionalmente la cartera de créditos tiene mayor concentración en Santa Cruz (41,8%), La Paz (25,1%) y Cochabamba (16,9%).

A septiembre 2025, los bancos múltiples ocupan el 72,00% (Bs240.125 millones) de los créditos otorgados nacionalmente, seguido del Banco Público con 16,00% (Bs53.357 millones) y las IFD con 3,1% (Bs10.456 millones).

A diciembre 2025, el sistema financiero presentó un monto de Bs229.576 millones en depósitos, concentrados principalmente en Depósitos a plazo fijo (45,6%), caja de ahorros (34,5%), depósitos a la vista (18,0%) y otros (1,9%). A septiembre 2025 (último dato publicado), la mayor captación de depósitos es liderada por los Banco Múltiples (74,4%), Banco Público (17,7%), Cooperativas de Ahorro y Crédito (3,2%), Entidades Financieras de Vivienda (0,8%), IFD (0,7%).

El patrimonio del sistema financiero estuvo fortalecido a septiembre 2025, y el CAP alcanzó 14,6%. Cabe mencionar que las entidades que lo componen cumplen con la normativa, superando el 10% establecido para el CAP. Respecto a la calidad de la cartera, a la fecha de corte el monto provisionado incrementó y la mora disminuyó en comparación a septiembre 2024. La cobertura del sector es 137%, siendo suficiente. Contrariamente, la liquidez redujo a 66% tomando en cuenta las disponibilidades e inversiones temporarias respecto a los depósitos de corto plazo. El rendimiento de la rentabilidad del sector, a la fecha de análisis, reflejó una mejora respecto a septiembre 2024.

[1] Institución Nacional de Estadística, diciembre 2024

Análisis cualitativo y cuantitativo del sector

En Bolivia, las IFD se encuentran constituidas bajo la figura jurídica de Asociaciones y Fundaciones sin Fines de Lucro, que permiten el acceso a servicios financieros a microempresas, organizaciones económicas campesinas, personas y grupos desatendidos por el sistema financiero tradicional, ofreciéndoles productos y tecnologías crediticias integrales no tradicionales que se acomodan al contexto económico, social y organizacional de sus prestatarios, cuya presencia, impacto y desempeño, se ha incrementado en los últimos años. Adicionalmente, el objetivo principal para comercializar las microfinanzas está constituido en los siguientes factores esenciales: (i) la inclusión financiera de los sectores vulnerables de la población boliviana, (ii) la reducción de las brechas sociales, económicas y de género, etc. [1]Las estrategias operativas de estas entidades han logrado tener una considerable aceptación en el área rural y en las zonas periféricas del país, enfrentando el alto nivel de informalidad laboral del 85%[2] y las distorsiones del mercado que afectan a la economía a partir del desarrollo de nuevas tecnologías crediticias que permitan a grupos sociales vulnerables y microempresarios calzar sus necesidades de financiamiento con el tipo de negocio o proyectos que administran.

Composición de Mercado

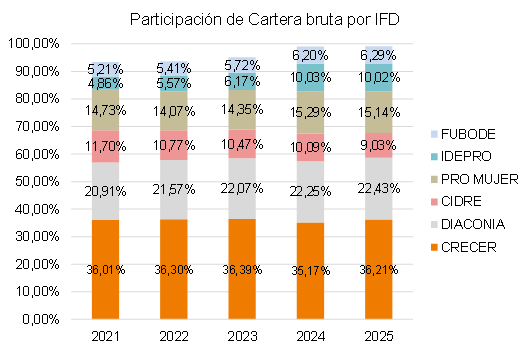

En el año 2012 operaban catorce IFD en el mercado financiero, debido al proceso de regulación llevado a cabo por la ASFI, cinco entidades no lograron pasar todas las fases requeridas por el regulador. Actualmente ocho IFD tienen licencia de funcionamiento. A continuación, se expone la participación de mercado por composición de cartera bruta de IFD. A diciembre 2025, las entidades con mayor nivel de cartera bruta fueron: CRECER (36,21%), DIACONIA (22,43%), PRO MUJER (15,14%) y IDEPRO (10,02%), CIDRE (9,03%) y FUBODE (6,29%).

[1] Reporte de Sostenibilidad 2023, FINRURAL

[2] Institución de Estudios Avanzados de Desarrollo,2023.

Fuente: FINRURAL Elaboración: PCR S.A.

Ámbito Operacional

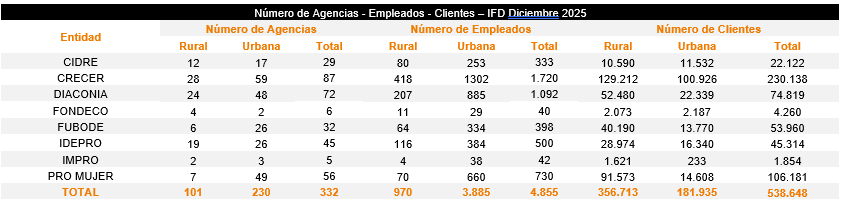

A la fecha de corte, el número de agencias total alcanza a 332, donde el área rural tiene una participación de 30,42% y el área urbana 69,28%. Por otra parte, las entidades financieras con mayor número de clientes son: CRECER (42,73%), PRO MUJER (19,71%), DIACONIA (13,89%) y FUBODE (10,02%), las cuales representan el 86,35% del total clientes.

Fuente: FINRURAL / Elaboración: PCR S.A.

Análisis Financiero del Sector

Evolución y Calidad de la Cartera

Fuente: FINRURAL / Elaboración: PCR S.A.

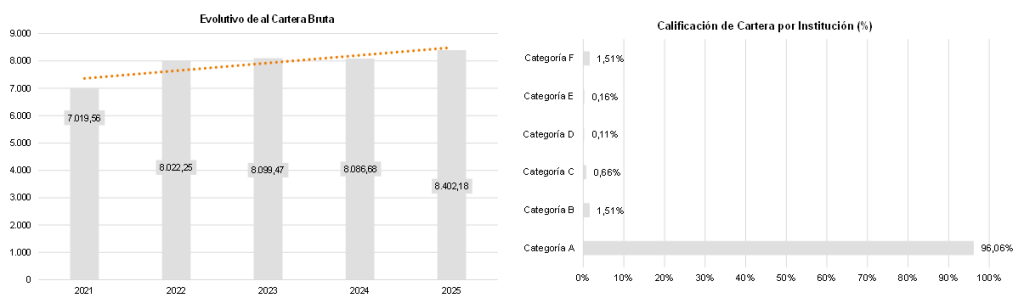

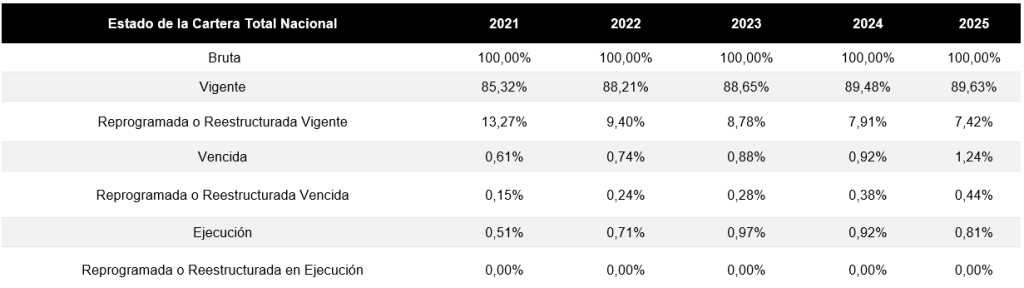

En el quinquenio analizado (2021-2025), la cartera bruta mostró una tendencia mayormente ascendente, con un crecimiento promedio anual de 4,75%. En el año 2023, la cartera se deterioró por el aumento en la cartera reprogramada o reestructurada vencida (0,24%) y en ejecución (0,71%) debido a la desaceleración económica provocado por la escasez de divisas en el país. Asimismo, la cartera vencida creció a 0,74%.

A diciembre 2025, la captación de nuevos clientes favoreció a la cartera vigente que alcanzó 89,63%, con menor nivel en la cartera reprogramada o reestructura vigente (7,42%) y en ejecución (0,81%). Respecto a la cartera vencida, se expone 1,24% siendo el mayor porcentaje en el quinquenio. No obstante, la cartera reprogramada o reestructura vencida aumentó a 0,44% respecto al cierre 2024. A la fecha de corte, la cartera bruta totalizó un monto de Bs 8.402,18 millones, siendo mayor al cierre 2024 en 3,90%.

Las IFD, realizan la clasificación de su cartera respecto al riesgo que conlleva cada cliente, lo cual indicará la calidad de la cartera que se está administrando. A la fecha de corte, la cartera administrada total mostró un alto porcentaje en la categoría A con 96,06%, la categoría B y C, se tiene una concentración reducida de 1,51% y 0,66% respectivamente. La categoría F alcanza 1,51%.

Fuente: FINRURAL / Elaboración: PCR S.A.

Concentración de Cartera por Sector Económico y por Tipo de Crédito

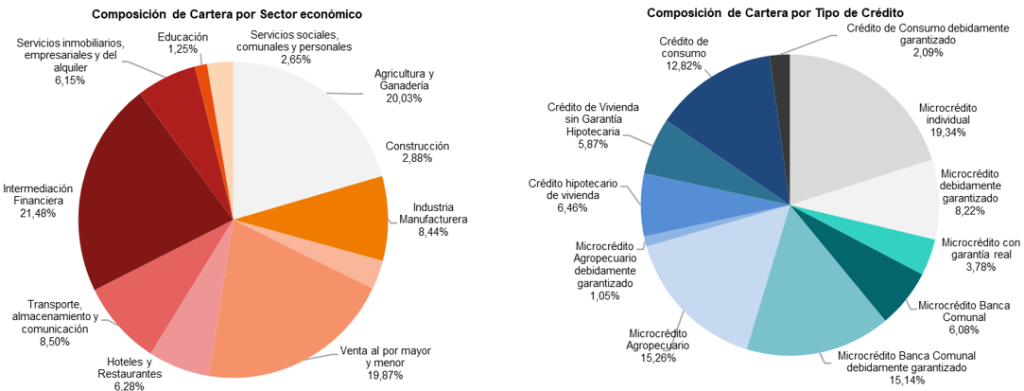

A diciembre 2025, los sectores económicos con mayor participación de la cartera de las IFD son: Intermediación Financiera (21,48%), Agricultura y Ganadería (20,03%), Venta al por mayor y menor (19,87%), Transporte, almacenamiento y comunicación (8,50%) e Industria Manufacturera (8,44%).

Fuente: FINRURAL / Elaboración: PCR S.A.

A diciembre 2025, la composición de la cartera por tipo de crédito refleja una alta concentración en Microcrédito individual (19,34%), seguido de Microcrédito Agropecuario (15,26%), Microcrédito Banca Comunal debidamente garantizado (15,14%) y crédito de consumo (12,82%).

Morosidad y Niveles de Previsión del Sector

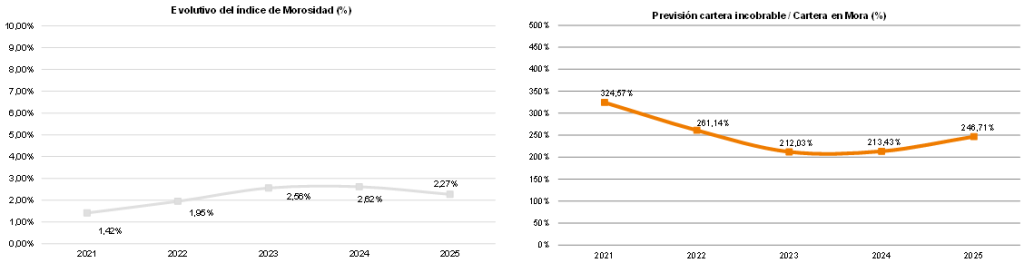

Entre las gestiones 2021-2025, el indicador de Morosidad del Sector (Cartera Vencida + Cartera Ejecutada / Cartera Bruta) muestra una tendencia creciente por la regularización de los créditos reprogramados. El promedio anual del indicador es 2,16%. Respecto al nivel de previsión, su comportamiento fue decreciente por la implementación de políticas para la ejecución de reprogramaciones por la pandemia. Sin embargo, en la gestión 2024, el nivel de previsiones de incobrabilidad ascendió a 213,43% respecto al cierre 2023 (212,03%) por el incremento en la mora lo que conllevo a previsionar los impagos de los clientes.

Fuente: FINRURAL / Elaboración: PCR S.A.

Al cierre 2025, la mora (2,27%) fue menor respecto a 2024 (2,62%) principalmente por el crecimiento de la cartera bruta respecto a la cartera vencida total y en ejecución total. Por su parte, la cobertura de previsión de cartera incobrable ascendió a 246,71% por menor nivel de mora. A la fecha de corte, las previsiones incobrables totalizan Bs 420.329.172 millones.

Estructura de Activos y Liquidez

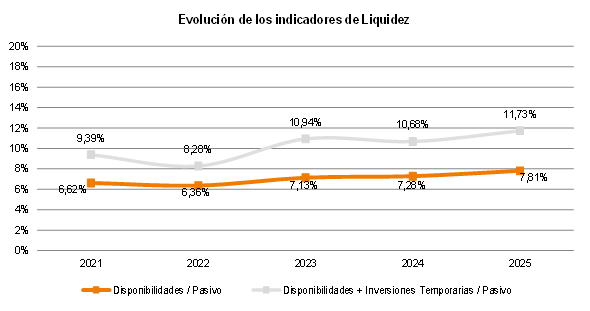

Indicadores de Liquidez

Fuente: FINRURAL / Elaboración: PCR S.A.

A diciembre 2025, la estructura de activos del sector de IFD tiene un nivel representativo de la cartera con 78,66% que pertenecen a los créditos otorgados del giro de negocio. Las inversiones permanentes tienen una concentración de 8,95%, seguido de disponibilidades con 6,68% e inversiones temporarias con 3,35%. A la fecha de corte, la estructura del activo del sector es adecuada.

Fuente: FINRURAL / Elaboración: PCR S.A.

En el periodo analizado (2021-2025), el indicador de liquidez (Disponibilidades/Pasivo) presenta un promedio de 7,04% junto a una tendencia mayormente ascendente, atribuible al crecimiento de las disponibilidades de las IFD. A diciembre 2025, las Disponibilidades/Pasivo se encontró por encima del ratio de 2024 con 7,81%, gracias al aumento de las disponibilidades en mayor proporción del pasivo total. Las Disponibilidades + Inversiones temporarias /Pasivo alcanzaron 11,73%.

Evolución y Estructura de Pasivos

Fuente: FINRURAL / Elaboración: PCR S.A.

A diciembre 2025, las IFDS cuentas con tres fuentes principales de fondeo: i) la deuda contraída con otras entidades de financiamiento (53,63%), ii) los títulos en circulación (26,08%) y iii) las Obligaciones con el Público (20,30%). El fondeo total es Bs 8.737 millones, el cual mostró un incremento de 4,29% respecto al cierre 2024 por mayores títulos de deuda en circulación.

Nivel de Endeudamiento

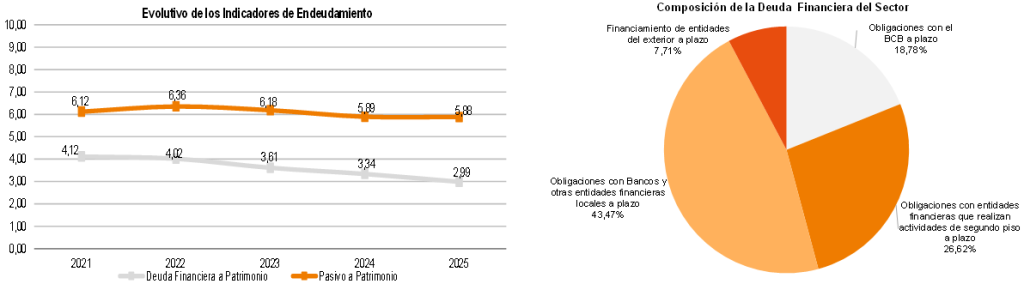

A partir de la gestión 2022, los indicadores de endeudamiento tienen un comportamiento descendente por la reducción de las obligaciones financieras, acompañada del fortalecimiento de patrimonio. A diciembre 2025, la deuda financiera se contrajo en 6,36% respecto a diciembre 2024, alcanzando un monto de Bs4.685,1 millones. Esto se reflejó en el ratio Deuda Financiera a Patrimonio, que resultó 2,99 veces. El patrimonio tuvo un crecimiento en mayor proporción al pasivo total, no obstante, el indicador Pasivo total a patrimonio tuvo una leve variación respecto a diciembre 2024, posicionándose en 5,88 veces. A la fecha de corte, los niveles de endeudamiento tuvieron una mejor, con nuevas alternativas de fondeo.

Fuente: FINRURAL / Elaboración: PCR S.A.

A diciembre 2025, las obligaciones con bancos y entidades de financiamiento están compuestas principalmente por las obligaciones con la banca y entidad financieras locales a plazo con 43,47%, seguido de obligaciones con entidades financieras que realizan actividades de segundo piso a plazo con 26,62%, obligaciones con el Banco Central de Bolivia (BCB) con 18,78% y financiamiento de entidades del exterior a plazo con 7,71%.

Evolución del Patrimonio del Sector

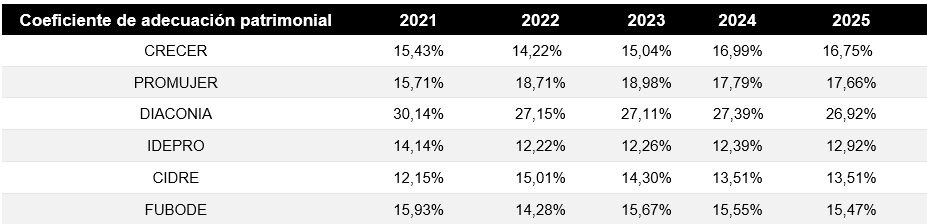

De acuerdo con la Ley de Servicios Financieros 393 el Coeficiente de adecuación patrimonial debe ser 10%. A diciembre 2025, la IFD presentan un CAP por encima de los establecido, por lo que cumplen con la normativa. Las IFD con mayor CAP son CRECER (26,92%)

Adicionalmente, las IFD deben tener un capital mínimo exigido de UFV1.500.000.- (Un Millón Quinientas Mil Unidades de Fomento a la Vivienda), constituido por aportes de donación y capital ordinario (capital aporte social) que podrá ser mayor o igual al 95% del capital fundacional. Asimismo, el Patrimonio está estructurado por Capital Social, Aportes no Capitalizados, Ajustes al Patrimonio, Reservas y Resultados Acumulados.

La evolución Patrimonial del Sector marca una tendencia estable a creciente, factor atribuible a un incremento en el Capital Social de las IFD.

Fuente: FINRURAL / Elaboración: PCR S.A.

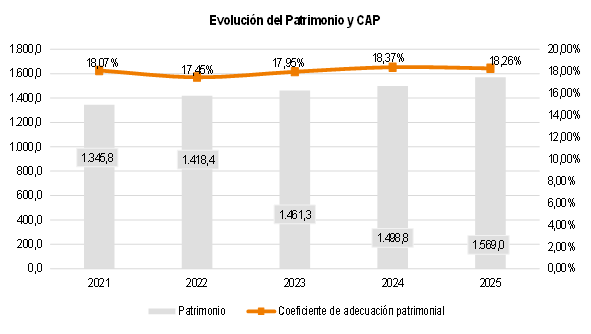

En el periodo de análisis (2021-2025), el CAP y Patrimonio/Activo exponen promedios de 18,02% y 14,12% respectivamente. El CAP mostro un comportamiento estable con leves variaciones, mientras que el Patrimonio/Activo presenta una tendencia creciente. A diciembre 2025, el sector alcanzó un CAP de 18,26%, favorecido por el fortalecimiento del Patrimonio a Bs.1.569 millones. El indicador se encuentra por encima del 10% establecido por normativa, reflejando solidez y capacidad suficiente para absorber pérdidas no previstas.

Fuente: FINRURAL / Elaboración: PCR S.A.

Resultados Financieros del Sector

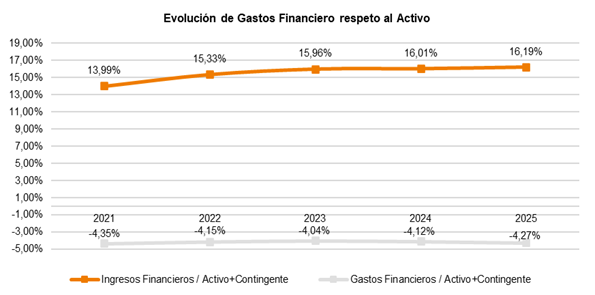

Evolución de Ingresos y Gastos Financieros

Fuente: FINRURAL / Elaboración: PCR S.A.

A lo largo del quinquenio (2021-2024) los ingresos financieros presentaron un comportamiento creciente acorde al de la cartera bruta. A diciembre 2025 los ingresos financieros crecieron en 3,01%, gracias al incremento de la cartera vigente por las captaciones de interés de los créditos otorgados. Los gastos financieros tuvieron un comportamiento similar por el acceso al financiamiento a través de los valores en circulación.

Fuente: FINRURAL / Elaboración: PCR S.A.

En el periodo de análisis, los ingresos financieros tuvieron mayor concentración respecto al activo+ contingente. El indicador Gastos Financieros sobre Activo + contingente, no presenta variaciones de relevancia y se mantiene en el rango de -4%. A diciembre 2025, los indicadores se sitúan en 16,19% y -4,27% respectivamente.

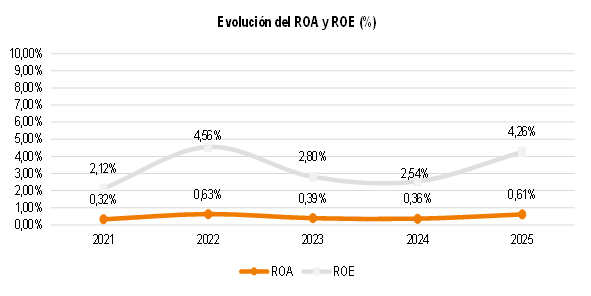

Indicadores de Rentabilidad

Los indicadores de rentabilidad tuvieron niveles variables en sus resultados por efecto a la pandemia, hasta la gestión 2022. En 2023, la tendencia es decreciente por el resultado negativo en algunas IFD, que afectaron el rendimiento del sector. Durante la gestión 2024, la desaceleración económica contribuyó al deterioro de la rentabilidad. A diciembre 2025, el ROE y ROA repuntan a 4,26% y 0,61%, respectivamente. Este comportamiento fue favorecido por el resultado neto de la gestión, afectando directamente al patrimonio.

Fuente: FINRURAL / Elaboración: PCR S.A.

Spread Financiero

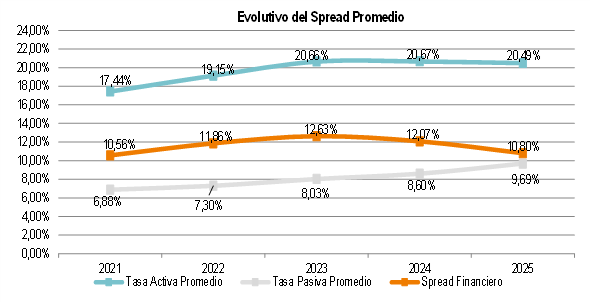

En el gráfico precedente, se observa que la tasa activa y pasiva promedio tuvieron una tendencia creciente en el sector, sin embargo, en 2024 la tasa activa disminuyó levemente a 20,67% y la tasa pasiva repuntó a 8,60%. El spread financiero presento un promedio de 10,80%. A diciembre 2025, la tasa activa promedio se encuentra en 20,49%, levemente menor a diciembre 2024, ya que podría generar un incentivo a la demanda crediticia disminuyendo las tasas. Por el contrario, la tasa pasiva ascendió a 9,69%. A la fecha de corte, el spread financiero es 10,80% influenciado por la tasa pasiva promedio.

Fuente: FINRURAL / Elaboración: PCR S.A.

Riesgo de Mercado

Riesgo por Tipo de Cambio

El tipo de cambio no presenta cambios desde noviembre de 2011, razón por la cual no existe un riesgo de mercado actual ante variaciones en la cotización del boliviano y el dólar estadounidense. Sin embargo, a partir de marzo 2023 Bolivia experimentó una reducción significativa de divisas, que podría generar dificultades en los pagos de obligaciones con entidades del exterior para las IFDs. Es importante mencionar que las microfinanzas en Bolivia siguen la misma línea y que todas las operaciones se dan en moneda local, por lo que, ante posibles cambios en la cotización del dólar respecto al boliviano, afectaría en obligaciones de financiamiento con organismos internacionales.

Riesgo de Tasa de Interés

De acuerdo con la normativa, en el marco del Decreto Supremo N°2055, en el corto plazo las Instituciones Financieras de Desarrollo deben adecuar sus tasas de interés para la otorgación de créditos con destino al sector productivo con tasas de interés activas anuales máximas de 6% para la grande y mediana empresa, 7% para la pequeña empresa y 11,5% para la microempresa, beneficiando así a las unidades económicas del país.

A la fecha de corte, ocho IFD asociadas a FINRURAL aplican desde el mes de septiembre de 2021 los límites de tasas de interés establecidos por el Decreto Supremo N°2055 considerando los cinco (5) años posteriores a la obtención de las Licencias de Funcionamiento de ASFI, las cuales son: CIDRE, CRECER, DIACONIA, PRO MUJER, FONDECO, FUBODE, IMPRO e IDEPRO.