Autor: Claudia Vidaurre Thofehrn

Racionalidad

La cartera total de los bancos múltiples mostró un comportamiento mayormente creciente a lo largo del quinquenio, impulsado por la reactivación económica y reprogramaciones post pandemia. No obstante, durante la gestión 2023, la escasez de divisas afectó el sistema financiero, lo que repercutió en el deterioro de la cartera y la mora. A diciembre de 2025, la cartera totalizó Bs 200.179 millones, con un crecimiento de 3,18%. De igual forma. la cartera vigente se fortaleció y la cartera en mora descendió a 2,91%. Las previsiones fueron suficientes para mitigar el riesgo crediticio. La liquidez del sector muestra niveles cómodos para afrontar las obligaciones de corto plazo. El coeficiente de adecuación patrimonial (CAP) se encuentra por encima del mínimo regulatorio alcanzando 13,55%, adicionalmente los indicadores de solvencia muestran capacidad suficiente para absorber las pérdidas por activos riesgosos. La rentabilidad expone niveles adecuados para los bancos múltiples donde el ROA y ROE resultan 1,18% y 16,36% respectivamente. El spread financiero (5,50%) presentó un comportamiento ascendente, en respuesta al crecimiento de la cartera.

Informe Sectorial de la Economía Bolivia[1]

Panorama macroeconómico general

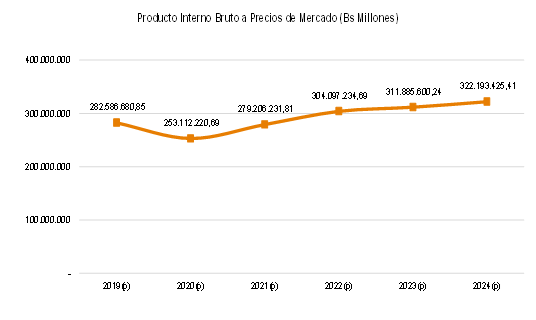

En el gráfico, se expone el evolutivo del Producto Interno Bruto (PIB) de Bolivia, entre las gestiones 2019 a 2024. En la gestión 2020, se observa una disminución significativa de 8,74% en el PIB, ocasionado por la pandemia COVID-19 que provocó una desaceleración económica a nivel mundial. No obstante, el PIB mantuvo una tendencia creciente hasta la gestión 2024, principalmente por la expansión del consumo interno de los hogares y las exportaciones. En la gestión 2023, el PIB tuvo menores niveles de crecimiento, alcanzando 3,08% menor respecto al de 2022 (3,61%), comportamiento atribuido a la escasez de divisas en el país por la subvención de productos esenciales de consumo y la política de tipo de cambio fijo que conllevó a la reducción significativa de reservas internacionales.

El Sector de Industria es un pilar importante para el crecimiento y desarrollo económico del país, representa aproximadamente el 80% del PIB equivalente a un monto de Bs 39.901 millones, seguido del servicio de administración pública y el servicio doméstico.

[1] Las cifras utilizadas para este análisis son las últimas publicadas por Instituto Nacional de Estadística.

Fuente: Instituto Nacional de Estadística / Elaboración: PCR S. A.

Actualmente, Bolivia se enfrenta a desequilibrios estructurales económicos, donde la falta de divisas y los conflictos sociales han impactado negativamente sobre el rendimiento económico del país. Por otra parte, el país es bastante vulnerable ante los cambios climáticos que afectan al sector agropecuario y a los shocks económicos globales que generan alta volatilidad a los precios de materia prima del mercado externo y afecta a la canasta familiar.

Las reservas internacionales mostraron un comportamiento mayormente decreciente desde la gestión 2020 con un leve fortalecimiento entre 2023 a 2024, con un monto total de Bs 1.977 millones. Contrariamente la deuda externa es creciente por el acceso a préstamos bilaterales con el objeto de cubrir el presupuesto del país. En octubre de 2025, el Banco Central de Bolivia, informa que las reservas internacionales netas totalizaron 3.226,9 mil millones de dólares americanos de los cuales el 95,35% corresponde a reservas en Oro, 2,25% a divisas y lo restante a derechos especial de giro y tramo de reserva FMI. Por otra parte, según el último informe de la deuda externa a junio 2025 alcanza un monto USD13.805,6 millones, lo que corresponde a un 23,2% del PIB.

Fuente: Banco Central de Bolivia / Elaboración: Calificadora de Riesgos Pacific Credit Rating S. A.

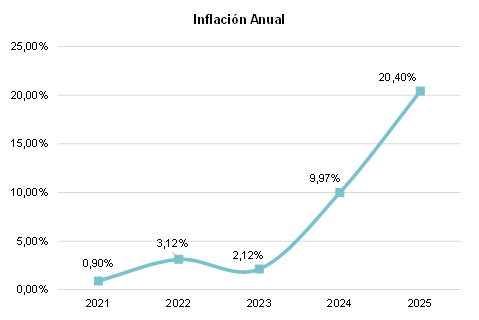

Dado el contexto anterior, el Fondo Monetario Internacional proyecta que para la gestión 2025 el país alcanzará un índice de inflación de 15,1%, con un crecimiento económico de 1,1%. En la gestión 2025[1], la inflación llegó a 20,40%.

Panorama del Sector Financiero

De acuerdo con el boletín de principales variables del sector financiero de ASFI, a diciembre 2025, la cartera de créditos totaliza un monto de Bs 229.576 millones y tuvo un incrementó en 3,2% respecto a diciembre 2024. La cartera estuvo compuesta por microcréditos (30,8%), seguido de créditos empresariales (24,9%), vivienda (23,8%), Pyme (10,6%) y Consumo (9,9%). Adicionalmente la cartera de créditos tiene mayor concentración en Santa Cruz (41,8%), La Paz (25,1%) y Cochabamba (16,9%).

A septiembre 2025, los bancos múltiples ocupan el 72,00% (Bs240.125 millones) de los créditos otorgados nacionalmente, seguido del Banco Público con 16,00% (Bs53.357 millones) y las IFD con 3,1% (Bs10.456 millones).

A diciembre 2025, el sistema financiero presentó un monto de Bs229.576 millones en depósitos, concentrados principalmente en Depósitos a plazo fijo (45,6%), caja de ahorros (34,5%), depósitos a la vista (18,0%) y otros (1,9%). A septiembre 2025 (último dato publicado), la mayor captación de depósitos es liderada por los Banco Múltiples (74,4%), Banco Público (17,7%), Cooperativas de Ahorro y Crédito (3,2%), Entidades Financieras de Vivienda (0,8%), IFD (0,7%).

El patrimonio del sistema financiero estuvo fortalecido a septiembre 2025, y el CAP alcanzó 14,6%. Cabe mencionar que las entidades que lo componen cumplen con la normativa, superando el 10% establecido para el CAP. Respecto a la calidad de la cartera, a la fecha de corte el monto provisionado incrementó y la mora disminuyó en comparación a septiembre 2024. La cobertura del sector es 137%, siendo suficiente. Contrariamente, la liquidez redujo a 66% tomando en cuenta las disponibilidades e inversiones temporarias respecto a los depósitos de corto plazo. El rendimiento de la rentabilidad del sector, a la fecha de análisis, reflejó una mejora respecto a septiembre 2024.

[1] Institución Nacional de Estadística, diciembre 2024

Fuente: ASFI /Elaboración: PCR S.A.

Análisis cualitativo y cuantitativo del sector

Participación de Mercado Banco Múltiples

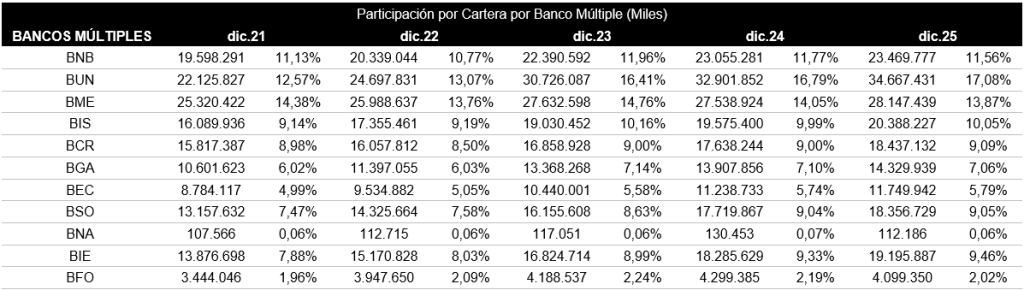

Actualmente existen tiene 12 bancos múltiples en funcionamiento, bajo la Ley 393 de Servicios Financieros. A diciembre 2025, el Banco Unión tiene la mayor participación por cartera del sector con 17,08%, seguido del Banco Mercantil Santa Cruz con 13,87%, el Banco Nacional con 11,56% y el Banco Bisa con 10,05%. La cartera total alcanza un monto de Bs 202.938 millones, y muestra un comportamiento creciente por mayores captaciones crediticias.

Fuente: ASFI /Elaboración: PCR S.A.

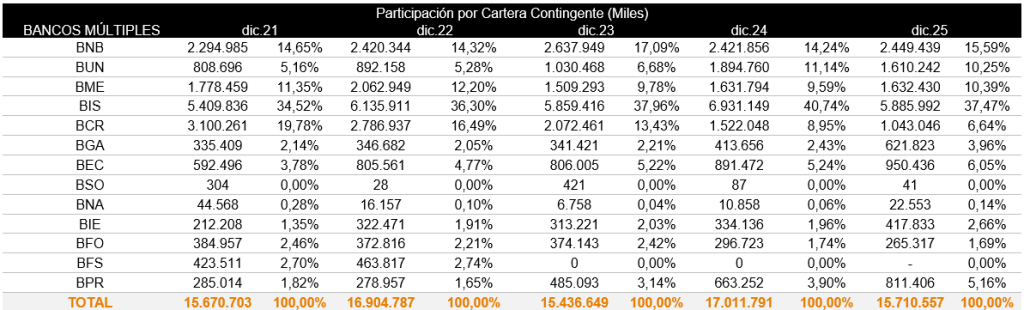

El banco con mayor participación respecto al total de la cartera contingente es el Banco Bisa (BIS) con 37,47%, seguido del Banco Nacional con 15,59%, el Banco Mercatil Santa Cruz con 10,39% y el Banco Union con 10,25%. A la fecha de corte, la catera contingente totaliza Bs 15.710 millones. En el histórico la cartera contingente muestra un comportamiento variable y a diciembre 2025 disminuyó.

Fuente: ASFI /Elaboración: PCR S.A.

Ámbito Operacional

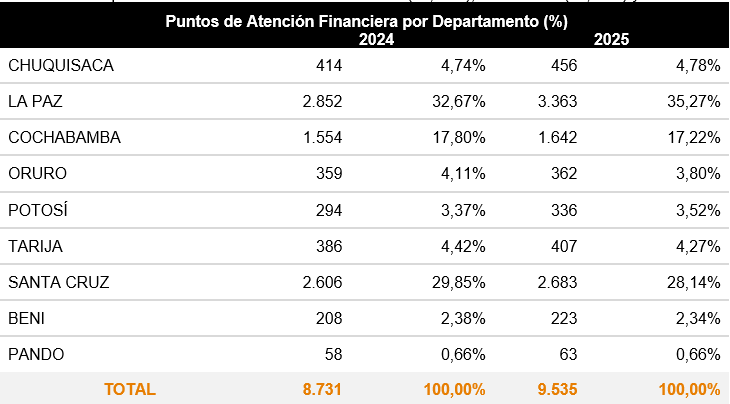

A diciembre 2025, las políticas implementadas para promover la inclusión financiera permitieron la expansión de puntos de atención del sector de bancos múltiples a 9535. Los departamentos con mayor concentración de puntos de atención financiera son La Paz (35,27%), Santa Cruz (28,14%) y Cochabamba (17,22%).

Fuente: ASFI / Elaboración: PCR S.A.

Análisis Financiero del Sector

Evolución y Calidad de la Cartera

Fuente: ASFI / Elaboración: PCR S.A.

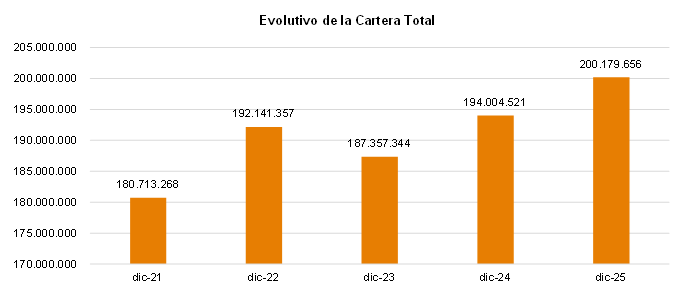

La cartera total de los bancos múltiples comprende la cartera vigente, la cartera vencida, la cartera en ejecución, los productos devengados por cobrar de cartera y la previsión de incobrabilidad de cartera. En el gráfico, se presenta la evolución de la cartera total del sistema de bancos múltiples, donde se evidencia un crecimiento entre 2021 a 2022, impulsado por el mayor estímulo crediticio principalmente dirigido al sector productivo, así como la implementación de nuevas reprogramaciones para aquellos prestatarios que fueron afectados por la pandemia. Este comportamiento se encuentra asociado a un proceso de recuperación para dinamizar la actividad económica. No obstante, durante la gestión 2023 la reducción de reservas internacionales generó escasez de divisas en el país impactando negativamente sobre el rendimiento económico y ejerció presión sobre el sistema financiero. Esto obligó a las instituciones financieras a realizar la restricción de operaciones financieras en dólares, junto al encarecimiento de comisiones bancarias para el pago a deudas al exterior.

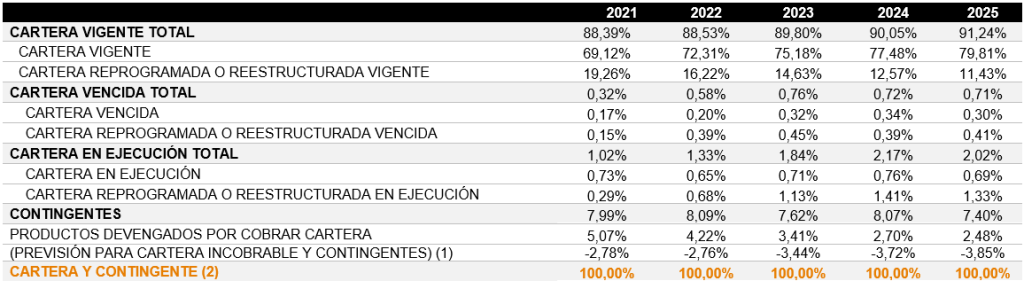

Asimismo, se observa el deterioro en la calidad de la cartera total por el crecimiento de la cartera en mora (cartera vencida total+cartera en ejecución total), lo que conllevó a mayores reprogramaciones y procesos de refinanciamiento de créditos, con el objetivo de sobrellevar el contexto económico y brindar mayor holgura a los prestatarios para el cumplimiento de obligaciones. En la gestión 2024 y 2025, la cartera total muestra una recuperación moderada por la expansión de colocación de créditos y mayor eficiencia en la gestión de riesgo crediticio, principalmente a los sectores y segmentos más vulnerables ante el contexto. A diciembre 2025, la cartera total alcanza un monto de Bs 200.179 millones y creció en 3,18% respecto a diciembre 2024. En el cuadro se presenta la composición de la cartera total y contingente, donde la cartera vigente total presenta un crecimiento sostenido a lo largo del quinquenio, acorde al comportamiento del sector financiero. Por su parte, la cartera reprogramada o reestructura vigente se contrajo por la recuperación post pandemia. Respecto a la cartera vencida y en ejecución mostraron un comportamiento ascendente entre las gestiones 2021 a 2023, por los rezagos económicos derivados de la pandemia que afectaron la capacidad de cumplimiento de pago de los prestatarios. Adicionalmente, la escasez de divisa profundizo el riesgo crediticio y deterioró la calidad de la cartera. En cuanto a la cartera contingente, mantuvo un nivel estable durante el quinquenio, mientras que los productos devengados por cuentas por cobrar disminuyen anualmente. La previsión para cartera incobrable y de activos contingente creció en medida del crecimiento de la cartera riesgosa, permitiendo generar la capacidad suficiente para mitigar el riesgo crediticio de los bancos múltiples.

Fuente: ASFI / Elaboración: PCR S.A.

Concentración de Cartera por Sector Económico y por Tipo de Crédito de Bancos Múltiples

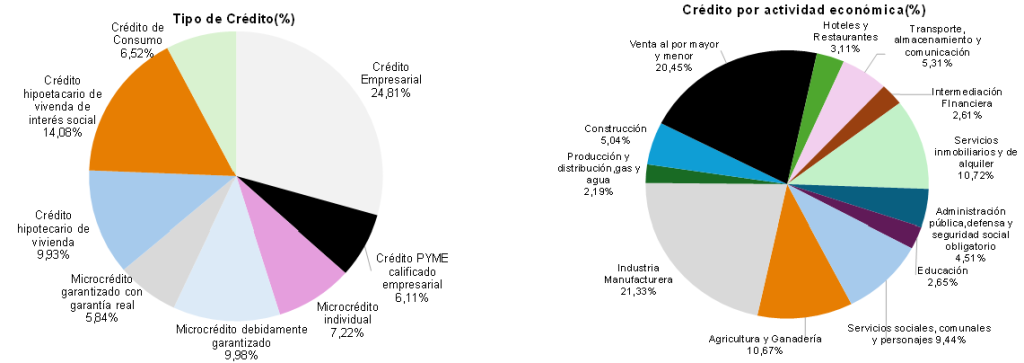

A diciembre 2025, los créditos con mayor participación en la cartera de los bancos múltiples son: Crédito Empresarial (24,81%), Crédito hipotecarios de vivienda de interés social (14,08%), Microcrédito debidamente garantizado (9,98%), Crédito hipotecario de vivienda (9,93%), Microcrédito, Individual (7,22%), Crédito de consumos (6,52%), Crédito PYME calificado empresarial (6,11%) y Microcrédito garantizado con garantía real (5,84%). Estos representan el 84,49% del total de la cartera por tipo de crédito, siendo los más relevantes del sector.

Fuente: ASFI / Elaboración: PCR S.A.

Respecto a la composición de la cartera por actividad económica, a la fecha de corte, la Industria Manufacturera es la más representativa con 21,33%, seguido de la venta al por mayor y menor (20,45%), Servicios Inmobiliarios y de alquiler (10,72%), Agricultura y ganadería (10,67%), Servicios sociales, comunales y personales (9,98%), Transporte, almacenamiento y comunicación (5,31%) y Construcción (5,04%). En menor proporción se exponen los rubros de Administración pública, defensa y seguridad social obligatorio (4,51%), Hoteles y restaurantes (3,11%), Educación (2,65%), Intermediación financiera (2,61%) y Producción y distribución de gas y agua (2,19%).

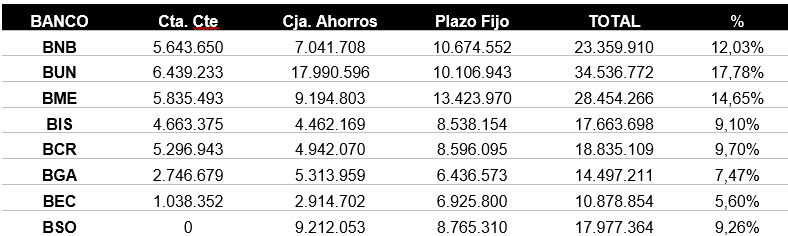

Depósito por Tipo de Producto Bancario

Fuente: ASFI / Elaboración: PCR S.A.

A diciembre 2025, los bancos múltiples totalizan un monto de depósitos de Bs 194.194 millones. Las captaciones de Depósitos a plazo fijo tienen la mayor participación con 46,49%, seguido de Caja de Ahorro con 36,45% y Cuenta Corriente con 17,06%. El Banco Unión al ser un banco público tiene la mayor captación de pasivas, alcanzando Bs34.536 millones equivalentes a 17,78% del total. El Banco Mercantil Santa Cruz y Banco nacional de Bolivia (BNB), también muestran captaciones significativas de 14,65% y 12,03%.

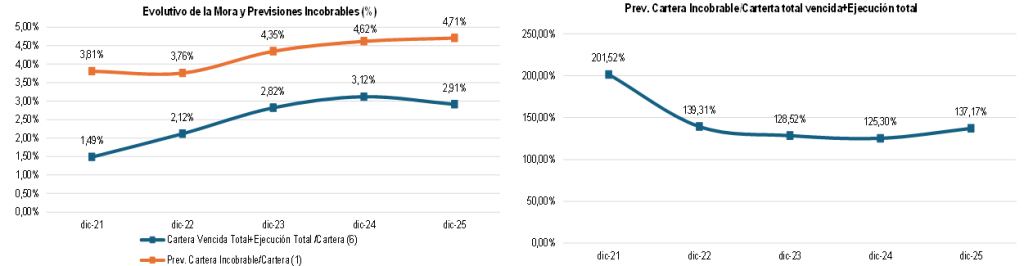

Morosidad y Niveles de Previsión del Sector

A lo largo del quinquenio analizado, la cartera vencida total y en ejecución total del sector de bancos múltiples reflejan un comportamiento ascendente, atribuido a la dificultad de pago de obligaciones de los prestatarios cuya actividad económica fue afectada por la pandemia. En ese contexto, las entidades financieras fortalecieron los niveles de previsión de cartera incobrable con el objetivo de brindar mayor cobertura a la cartera que se encuentra deteriorada para mitigar riesgos crediticios. Asimismo, el sistema financiero otorgó mayor flexibilidad a los agentes económicos mediante la implementación de reprogramaciones y refinanciamiento de créditos. A diciembre 2025, la mora alcanzó 2,91%, encontrándose por debajo de diciembre 2024, comportamiento explicado por el aumento en las colocaciones de crédito que contribuyen al fortalecimiento de la cartera vigente.

Fuente: ASFI / Elaboración: PCR S.A.

Por otra parte, los bancos múltiples mostraron capacidad adecuada para cubrir de la mora mediante las previsiones de cartera incobrable. No obstante, el comportamiento histórico de la previsión de cartera Incobrable/Cartera total vencida+ejecución, refleja una tendencia descendente, explicada por el crecimiento de la cartera en mora, lo que ejerce presión a la baja sobre el indicador. A diciembre 2025, la previsión de cartera incobrable totaliza un monto de Bs 8,106 millones, registrando un crecimiento de 5,87% en comparación al cierre 2024. Adicionalmente, la disminución de la mora contribuyó al fortalecimiento del indicador, el cual se sitúa en 137,17%.

Estructura de Activos y Liquidez

Indicadores de Liquidez

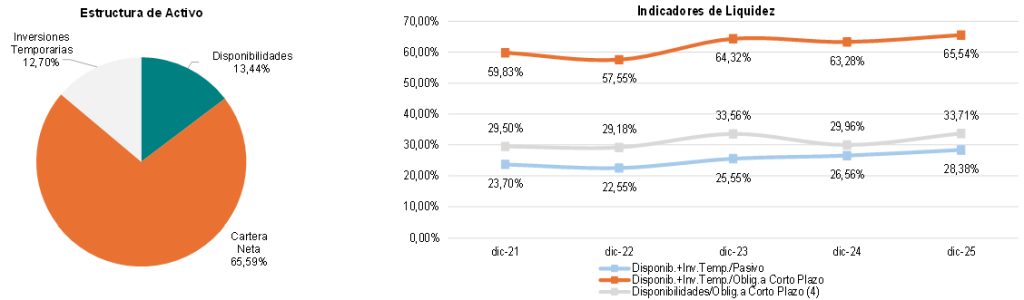

A diciembre 2025, las cuentas más representativas de la estructura del activo son: la Cartera Neta con 65,59%, seguido de las disponibilidades que alcanzan 13,44% y las inversiones temporarias con 12 ,70%.

Fuente: ASFI / Elaboración: PCR S.A.

La liquidez del sector de bancos múltiples refleja una tendencia estable donde el indicador de Disponibilidades sobre Obligaciones de corto plazo expone un promedio quinquenal de 31,18%. Si se incluye las inversiones temporarias al indicador, el rendimiento de la liquidez se fortalece considerablemente para cubrir las obligaciones financieras inmediatas. Por su parte, las disponibilidad e inversiones temporarias sobre el pasivo total mostró un comportamiento mayormente ascendente en el quinquenio. Sin embargo, al analizar la capacidad de afrontar el pasivo total, los niveles son menores por lo que la capacidad es más ajustada. Cabe resaltar que las Obligaciones de corto plazo (4) contempladas en los indicadores toman en cuenta las obligaciones a la vista, caja de ahorros y DPF a 30 días.

Las medidas optadas por el Banco Central de Bolivia permitieron mantener la liquidez estable en el sistema financiero. Durante las gestiones 2021 a 2022, se implementó una resolución donde se redujo las tasas de encaje legal con el objetivo de liberar recursos dentro del sector financiero. Como resultado, se conformó un Fondo de Créditos destinados al Sector Productivo (CPRO) para abastecer la demanda de financiamiento, dinamizar la actividad económica y para expandir la otorgación de créditos mediante los recursos liberados. Entre la gestión 2023 a 2025, los excedentes de liquidez generados por las Operaciones de Mercado Abierto en moneda nacional fueron retirados para fortalecer la liquidez del sistema financiero y mantener estabilidad frente a la escasez de divisas.

A diciembre 2025, las disponibilidades sobre obligaciones de corto plazo se posicionan en 33,71%, las disponibilidades+inversiones temporarias sobre obligaciones de corto plazo se encuentran en 65,54% y las disponibilidades+ inversiones temporarias sobre pasivo resultó 28,38%. El crecimiento en el disponible y las inversiones temporarias contribuyeron al fortalecimiento de la capacidad de cobertura de los pasivos de corto plazo y el pasivo.

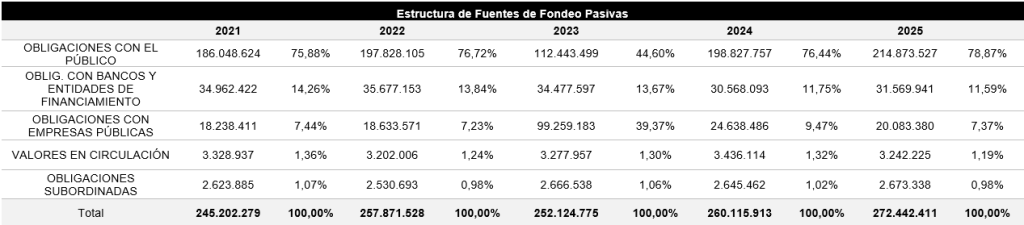

Evolución y Estructura de Pasivos

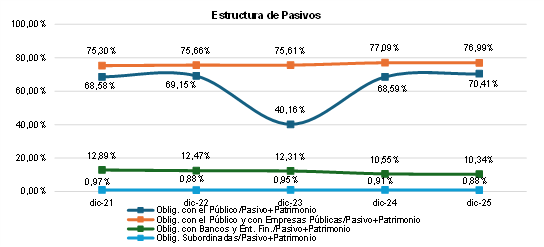

En el quinquenio analizado, las obligaciones con público en relación con el Pasivo+Patrimonio mostraron un crecimiento sostenido, explicado por la solidez del sistema financiero y las políticas del Banco Central que contribuyeron a estimular la colocación de créditos. No obstante, en 2023 se evidenció la fuga de depósitos derivada de la escasez de divisas, lo que presionó al sector de bancos múltiples a restringir algunas las operaciones en moneda extranjera, generando cierta desconfianza en los agentes económicos.

El indicador que incorpora las obligaciones con empresas públicas mantuvo un nivel estable en el periodo analizado. Por su parte, las obligaciones con bancos y entidades de financiamiento registran un promedio anual de 11,71% y reflejan una tendencia decreciente, priorizando a los depósitos del público como fuente principal de fondeo. Por último, las obligaciones subordinadas exponen niveles mínimos de concentración respecto al pasivo+patrimonio, no obstante, fortalecen la estructura de capital.

A diciembre 2025, las obligaciones con el público sobre el pasivo+patrimonio presenta un leve incremento a 70,41%, mientras que al incluir las obligaciones con empresas públicas el indicador muestra una disminución marginal, llegando a 76,99%. Asimismo, las obligaciones con bancos y entidades financieras y las operaciones subordinadas tuvieron un comportamiento similar, resultando 10,34% y 0,88%, respectivamente.

Fuente: ASFI / Elaboración: PCR S.A.

A diciembre 2025, las fuentes principales de fondeo: i) La estructura de fuentes de fondeo pasivas este compuesto por las obligaciones con el público (78,87%), ii) las obligaciones con bancos y entidades de financiamiento (11,59%), iii) obligaciones con empresas públicas (7,37%),iv) valores en circulación (1,19%) y v) las obligaciones subordinadas (0,98%). El fondeo pasivo total totaliza Bs 272.442 millones.

Fuente: ASFI / Elaboración: PCR S.A.

Evolución del Patrimonio del Sector

Nivel de Solvencia

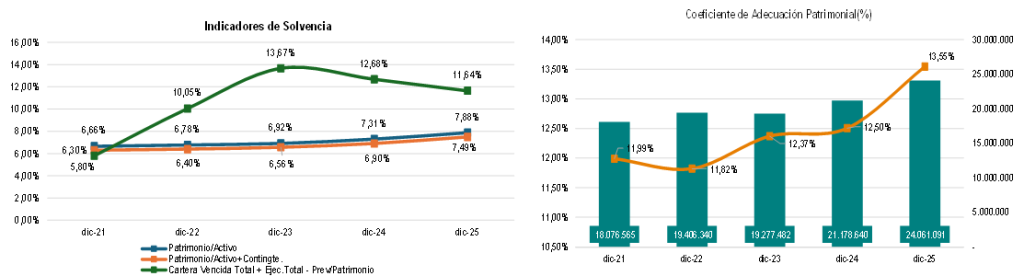

En el periodo analizado, se observa el fortalecimiento del patrimonio atribuido por el resultado del periodo y el aumento del capital social, así como las disposiciones de ASFI, que establecen que los bancos múltiples y otras entidades financieras capitalicen el 75% de las utilidades netas correspondientes en la gestión 2024 y 2025. Por lo explicado anteriormente, el patrimonio total en relación con el activo presenta una tendencia creciente. Si al indicador, se integra el activo junto al contingente el nivel del quinquenio es similar, por lo que el sector de bancos múltiples refleja solidez para absorber pérdidas. La exposición de la cartera en mora sin previsiones en relación al patrimonio (Cartera Vencida Total + Ejecución Total – Previsión / Patrimonio), presentó un comportamiento variable a lo largo del quinquenio, atribuido a las fluctuaciones de la calidad de la cartera.

A diciembre 2025, se evidencia que el patrimonio incrementó en mayor proporción al activo, lo cual se reflejó en el patrimonio /activo, el cual repuntó a 7,88%. Asimismo, el patrimonio /activo+contingente alcanzó un ratio de 7,49%. Contrariamente, la Cartera Vencida Total + Ejecución Total – Previsión / Patrimonio descendió a 11,64%, respaldado por la reducción de la cartera en mora y el aumento de las previsiones, disminuyendo el riesgo crediticio sobre el capital social.

Fuente: ASFI / Elaboración: PCR S.A.

De acuerdo con la ley 393 de Servicios Financieros, las entidades de intermediación financiera deberán mantener un coeficiente de adecuación patrimonial (CAP) mínimo del 10%, que garantice el nivel adecuado de solvencia. Durante el quinquenio analizado, el CAP del sector de bancos múltiples cumplió con la normativa acorde al comportamiento del patrimonio. A diciembre 2025, el indicador repuntó 13,55%, lo que indica que el sector tiene la capacidad suficiente para absorber pérdidas potenciales.

Resultados Financieros del Sector

Evolución de Ingresos y Gastos Financieros

Fuente: ASFI / Elaboración: PCR S.A.

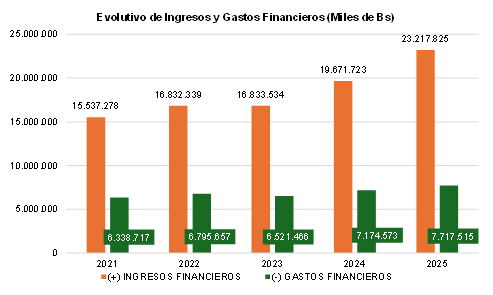

El crecimiento de la cartera total conlleva mayores ingresos financieros, lo cual se reflejó a lo largo del quinquenio por el comportamiento de la cartera. De igual forma, los gastos financieros del sector de los bancos múltiples mostraron un comportamiento similar por mayores cargos por obligaciones. A diciembre 2025, los ingresos financieros incrementaron significativamente y totalizó Bs 23.217 millones. Los gastos financieros reflejan un crecimiento en menor proporción (7,57%). No obstante, el resultado bruto financiero presentó un mejor rendimiento respecto a la gestión anterior.

Indicadores de Rentabilidad

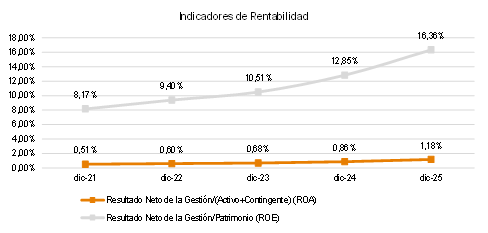

Durante el quinquenio analizado de los indicadores de rentabilidad mostraron un comportamiento ascendente, principalmente por el resultado neto que contribuyó sobre sus rendimientos. A diciembre 2025, el ROE y ROA repuntan a 16,36% y 1,18%, gracias al incremento de los ingresos financieros. Asimismo, se registró un aumento importante en los ingresos y gastos operativos. Los ratios de rentabilidad son adecuados para el sector.

Fuente: ASFI / Elaboración: PCR S.A.

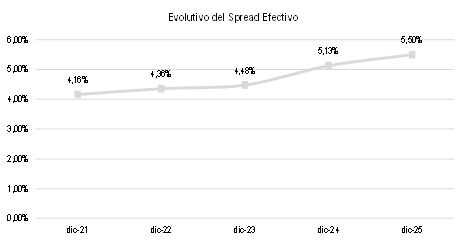

Spread Financiero

Durante las gestiones 2021 a 2023, las tasas activa y pasiva del sistema financiero presentaron leves variaciones en sus niveles como resultado de la contención de la inflación y la relativa estabilidad económica. En este contexto, se observa que el spread financiero efectivo de los bancos múltiples mantiene un crecimiento marginal, respaldado por los niveles de liquidez del sector, favorecidos por las políticas implementadas por el Banco central, para mantener la estabilidad del sector.

No obstante, en la gestión 2023 la contracción de las reservas internacionales derivó en la escasez de divisas en el país, lo cual ejerció presión sobre el desempeño económico y del sistema financiero, contribuyendo al crecimiento sustancial de la inflación hasta la gestión 2025. Adicionalmente, el Banco Central mediante el Decreto Supremo N° 5403 estableció la modificación de las tasas de interés para el sector empresarial. Como consecuencia, las tasas activas promedio tuvieron un incremento al igual que las tasas pasivas debido a los costos de fondeo, encarecidos por la coyuntura. El spread financiero presentó un comportamiento ascendente, en respuesta al crecimiento de la cartera, ajustes regulatorios y factores macroeconómicos estructurales. A diciembre 2025, el nivel del spread efectivo es 5,50%.

Fuente: ASFI / Elaboración: PCR S.A.

Riesgo de Mercado

Riesgo por Tipo de Cambio

El tipo de cambio en Bolivia se mantuvo constante desde noviembre de 2011, lo cual redujo significativamente el riesgo de mercado actual ante variaciones en la cotización del boliviano y el dólar estadounidense. Dado ese contexto, la economía del país permaneció estable, permitiendo la ejecución de operaciones en moneda extranjera, respaldadas por las reservas internacionales. Sin embargo, a partir de marzo 2023 Bolivia experimentó una reducción significativa de reservas internacionales lo cual repercutió sobre la disponibilidad de divisas. Como consecuencia la liquidez y la operativa de los bancos múltiples, se vio afectada. Paralelamente, los costos de fondeo y comisiones bancarias incrementaron sustancialmente afectando los sectores productivos del país y estableciendo restricciones de uso de moneda extranjera, limitando el ahorro.

Riesgo de Tasa de Interés

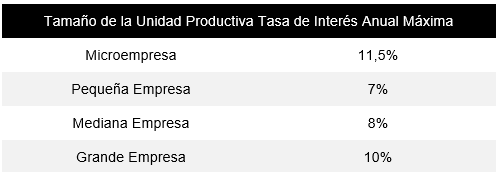

Con la finalidad de incentivar la colocación de cartera de crédito para el sector productivo e incentivar el ahorro en el sistema financiero, durante la gestión 2025 se presentó el Decreto Supremo Nº5403, que tiene por objetivo modificar el Decreto N°2055. Las modificaciones principales son:

- Parágrafo II del Artículo 3 del Decreto Supremo N°2055. Se modificó el texto: “II. El promedio mensual de los saldos diarios de la(s) cuenta(s) en Caja de Ahorro que el cliente tenga por entidad financiera, no deberá superar los Bs100.000.- (CIEN mil 00/100 BOLIVIANOS), independientemente del número de cuentas en Caja de Ahorro que posea el cliente en la entidad financiera.

- Parágrafo I del Artículo 5 del Decreto Supremo N°2055. Las tasas de interés anuales máximas para el crédito destinado al sector productivo son las que se establecen en el siguiente cuadro en función del tamaño de la unidad productiva:

Fuente: ASFI / Elaboración: PCR S.A.