Autor: Julio Rioja

Racionalidad

La banca múltiple muestra un buen crecimiento de colocaciones, dada la resiliencia del segmento retail que contrasta el aún débil crecimiento en el empresarial. Por otro lado, la calidad de cartera mejora, aunque aún sigue por encima del nivel prepandemia. Las coberturas sobre cartera en riesgo y la liquidez tienen cierta holgura, por encima de los mínimos regulatorios, mientras que la solvencia es firme, respaldada por buenos niveles de capital y utilidades. Finalmente, la rentabilidad se sostiene por la flexibilidad en el ajuste de tasas de la banca y menores provisiones. De lo anterior, la banca se mantendría resiliente a escenarios de estrés.

Resumen ejecutivo

Crecimiento moderado de colocaciones: A dic-2025, la cartera total bruta de la banca múltiple alcanzó los S/ 439,517 MM, con un crecimiento interanual de +4.9%, impulsado principalmente por créditos directos. En esa línea, el ritmo de colocaciones se mantiene moderado. Asimismo, al aislar el efecto del ingreso de dos nuevos bancos a partir del presente año, los créditos directos habrían crecido +3.2% interanual, en línea a la economía y soportado principalmente por la resiliencia del retail (+6.7%), dado que a nivel empresarial aún el crecimiento es débil (+1.2%). Los créditos indirectos avanzaron +2.5% interanual ante el crecimiento de cartas fianzas.

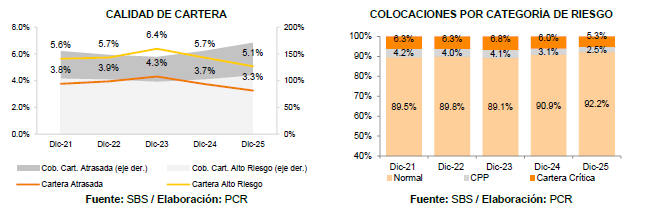

Mejora sostenida en la calidad de cartera: A dic-2025, la morosidad de la banca múltiple se redujo a 3.3%, confirmando la mejora en la calidad de cartera en un contexto de recuperación económica, que a la vez generó menor monto de castigos. La Cartera de Alto Riesgo (5.1%) y su versión ajustada por castigos (7.0%) también disminuyeron, reflejando una mejoría en la capacidad de pago de los agentes económicos, sin embargo, aún están por encima de los niveles prepandemia. Asimismo, la cartera pesada cayó a 5.3% (-70 pbs interanual), en línea con una mejor situación financiera de los deudores. Estos resultados evidencian una cartera más saludable del sector y con menor exposición al riesgo crediticio.

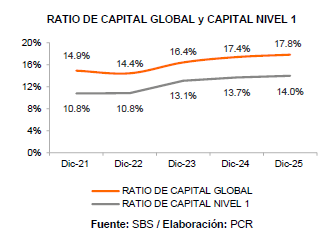

Adecuada cobertura de cartera en riesgo: A dic-2025, la cobertura de provisiones sobre créditos atrasados tuvo un registro de 171.0% (dic-2024: 156.1%), esto debido a la reducción de la morosidad en la banca respecto al año previo, dado el crecimiento de la actividad local y ausencia de eventos climatológicos de gran magnitud. Por su lado, la cobertura de provisiones sobre cartera deteriorada o cartera de alto riesgo (CAR) tuvo un comportamiento similar, dando un registro de 110.0% (dic-2024: 102.2%), dando adecuada protección al total de cartera problema.

Importantes niveles de solvencia: A nov-2025, el Ratio de Capital Global de la banca múltiple se ubicó en 17.9%, superior al de nov-2024 (17.3%), dado el incremento del patrimonio efectivo por los mejores resultados en el sector y posiblemente también derivado de la inclusión de los dos nuevos bancos; contrastó los mayores requerimientos que podría estar relacionado también al ingreso de los nuevos bancos. El Capital Ordinario Nivel 1 se ubicó en 14.0%, similar al Tier 1 de 14.0%, ubicándose por encima de lo requerido por el regulador, al igual que a nivel individual, siendo el indicador del patrimonio básico más bajo un 9.9% registrado por banco pequeño enfocado en consumo.

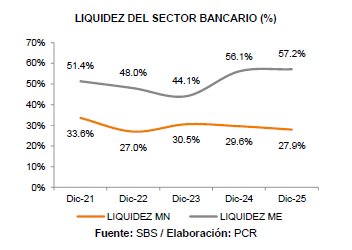

Adecuados indicadores de liquidez: A dic-2025, la banca múltiple mantiene holgados indicadores de liquidez en MN y ME, registrando 27.9% y 57.2%, respectivamente, menor en moneda local respecto a dic-2024 (MN: 29.6%); manteniendo aún liquidez producto de las medidas aplicadas por el BCRP, operaciones de reporte de valores, moneda y cartera, la aún cautela en colocaciones; la inversión en instrumentos de gobierno que aún están rindiendo de manera atractiva, cumplir con los nuevos requerimientos del regulador; entre otros. Respecto al Ratio de Cobertura de Liquidez, este en MN fue de 127.7%, en ME fue 176.1%, y el total de 147.7%, lo cual refleja la adecuada posición de activos líquidos que tiene la banca.

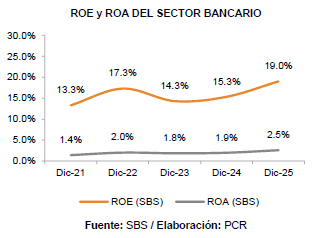

Elevada rentabilidad: A dic-2025, la banca registra mejores resultados netos (+37.0%), totalizando S/ 14,147 MM, debido al menor gasto de provisiones aplicados, menor costo financiero de las captaciones, mayores ingresos por cartera soportado por la inclusión de los nuevos bancos, y por ingresos diversos. Sin incluir los nuevos bancos, los ingresos por créditos hubiesen caído un -1.1%, y los ingresos financieros hubiesen crecido apenas +0.6% respecto a dic-2024, sin embargo, no tendría mayor impacto en la utilidad neta, dado que igual hubiese crecido +33.7%. Finalmente, el ROE y ROA fueron 19.0% y 2.5% (dic-2024: 15.3% y 1.9%), respectivamente, ambos superiores al histórico y similares a los valores prepandemia.

Contexto Económico[1]

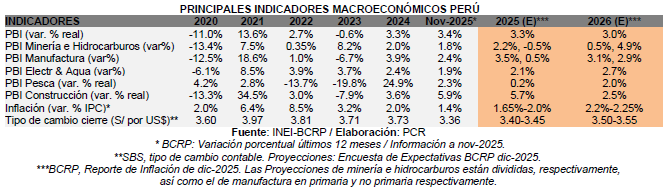

La economía peruana registró un crecimiento acumulado interanual de +3.4% a nov-2025. Acorde al INEI, esta mejora se explicó por el dinamismo de casi todos los sectores productivos, con excepción del sector telecomunicaciones y otros servicios. Los sectores que lideraron este crecimiento fueron comercio (+3.5%), manufactura (+2.4%), agropecuario (+4.9%), minería e hidrocarburos (+1.8%) y construcción (+5.9%). Estos sectores representan alrededor del 50% de la producción nacional.

En detalle, a nov-2025, el desempeño del sector comercio se debe al buen desempeño del comercio al por mayor, el cual está ligado a lubricantes, aceites y venta de maquinaria pesada, en línea a la actividad minera, transporte, entre otros; así como el buen desempeño al por menor relacionado a productos farmacéuticos, publicidad, supermercados, entre otros por diversos eventos durante el año. Respecto a la manufactura, destacó por la mayor producción del subsector fabril primario, sustentado en el desempeño de la industria de bienes de consumo como conservas, refinados de petróleo, carne y bienes de capital; y el no primario con un aumento importante de bienes de capital. Paralelamente, el sector agropecuario, vinculada al comportamiento ascendente de la actividad agrícola en productos del mercado interno y agroexportación, influenciados por mejores condiciones climáticas principalmente en la zona sur, así como en el subsector pecuario por mayor volumen de producción de ave, leche fresca, porcino y vacuno. Por su lado, la minería fue impulsada por la producción de zinc, plomo, cobre, oro y plata, mientras que en hidrocarburos, se registró reducción de gas natural y de líquidos de este, a pesar de la mayor producción de petróleo crudo. En cuanto al sector construcción, su desempeño se vio reflejado en el avance físico de obras y el consumo interno de cemento, principalmente en inversión pública en construcción del gobierno regional y local, destacando mejoramiento de avenidas concurridas y hospitales en lima y otras provincias.

[1] Fuente: BCRP Reporte de Inflación dic-2025 / INEI Informe Técnico ene-2025.

El BCRP proyecta que la economía tendrá una expansión de 3.3% en 2025, ligeramente mayor a lo estimado en el reporte de sep-2025, debido a un mayor crecimiento esperado del sector agropecuario tras condiciones climáticas más favorables durante el año, minería, manufactura primaria, construcción y comercio tras el aumento del gasto privado y repunte de inversión pública.

Para el 2026, el producto crecería 3.0% considerando principalmente un mayor gasto privado en construcción, comercio y servicios; así como la recuperación de la pesca e hidrocarburos. No obstante, este escenario considera que el proceso electoral no llevaría un nivel de incertidumbre elevado.

Asimismo, el BCRP proyecta que la la inflación interanual se mantenga dentro del rango meta, con tasas anuales de 1.5% en 2025 y de 2.0% en 2026 y 2027. Esta proyección considera, además, la reversión de los choques de oferta, una actividad económica alrededor de su nivel potencial, y expectativas de inflación que gradualmente se aproximan al valor medio del rango meta.

El balance de riesgos de la proyección de la inflación se mantiene neutral. Entre los principales riesgos destacan: (i) un escenario de alta volatilidad financiera y salida de capitales, asociado a factores internacionales o incertidumbre política interna; (ii) debilitamiento de la demanda interna si se produce un contexto de inestabilidad política y social, que afectaría el consumo e inversión privada; y (iii) menor demanda externa ante una desaceleración global —incluido un menor crecimiento de China— y un mayor costo de financiamiento internacional, factores que podrían deteriorar los términos de intercambio y reducir la demanda por nuestras exportaciones.

El déficit fiscal acumulado (últimos 12 meses) se registró en -2.3% a nov-2025 y cerraría en -2.2% a dic-2025 (dic-2024: -3.4%), menor debido principalmente a la reducción de gastos no financieros del gobierno nacional, así como incremento de ingresos corrientes por mayores precios de exportación, regularizaciones, pagos a cuenta y actividad económica. Se esperaría que este sea de -1.9% al 2026 y -1.6% al 2027.

[1] Fuente: SBS.

Banca Múltiple[1]

Análisis Cuantitativo

Activos, Colocaciones, Depósitos

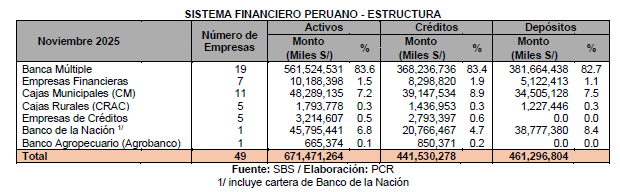

A nov-2025, los Activos de la Banca Múltiple totalizaron S/ 561,524 MM, mayor en +4.1% (+S/ 21,869) interanual. El incremento se da principalmente por la recuperación de la cartera de créditos netos en +5.6% (+S/ 18,495 MM), y en menor medida el disponible en +5.0% (+S/ 5,191 MM). Se mantiene como principal cuenta del Activo la cartera neta (61.8%), disponible (19.5%) y las inversiones netas (12.9%), lo cual es natural dado el giro del negocio.

Así, la Banca Múltiple representa poco más del 80% del total de Activos del Sistema Financiero Peruano, así como de los créditos y depósitos del sistema, manteniendo el liderazgo general en cuanto a representatividad.

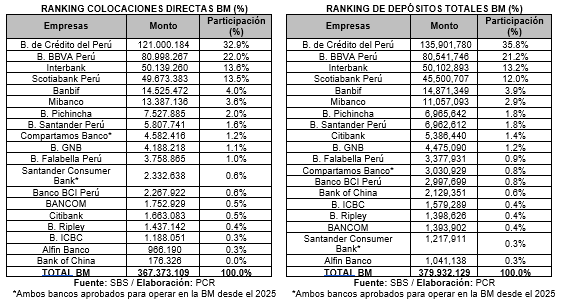

En detalle, respecto a las colocaciones, el BCP representa alrededor del 33% del total de créditos otorgados por la Banca Múltiple, mientras que BBVA cuenta con un 22%, el Scotiabank e Interbank con cerca del 14% cada uno, siendo estos cuatro los considerados grandes bancos, dado que concentran poco más del 80% del total de créditos directos y depósitos en ese sector.

Por otro lado, se puede evidenciar que durante el 2025, se aprobó las operaciones de dos nuevos bancos, los cuales entran a competir directamente en el segmento de micro y pequeña empresa, así como en el segmento de consumo. Ambos totalizan un saldo de créditos directos de S/ 6,915 MM, sumando cerca del 1.8% de los créditos directos y 1.2% de los depósitos, lo cual no altera de manera significativa la composición histórica de la Banca Múltiple.

De esta manera, una de las empresas forma parte de un grupo importante, y su exposición consolidada totalizaría cerca del 2.2% del mercado de créditos directos, así como el 2.1% del total de depósitos, reforzando su posicionamiento en la banca múltiple con dicha aprobación. Por otro lado, si bien el otro banco que ingresó está aún lejos de la participación de mercado del líder en microfinanzas, esta entidad ha mostrado resultados favorables y buen historial en el segmento microfinanciero como financiera, por lo que es posible que se genere mayor competencia en el segmento MYPE, beneficiando con una mayor oferta de productos y servicios como ahorro, seguros, entre otros; o también a través de mayor penetración financiera en la banca para este segmento ya que su foco de atención son clientes con mayor grado de formalidad.

Es importante mencionar que ambos bancos entran con una holgada capitalización, con un RCG mayor al 20%, así como adecuados indicadores de cobertura, liquidez y rentabilidad, alineados a la regulación actual.

Colocaciones

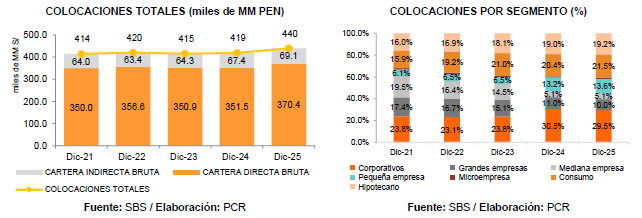

A dic-2025, la cartera total bruta de la banca múltiple alcanzó los S/ 439,517 MM, con un crecimiento interanual de +4.9%, superior al ritmo de la economía, impulsado principalmente por los créditos directos. En esa línea, el ritmo de colocaciones respecto a jun-2025 fue de +2.2%. Al aislar el efecto del ingreso de dos nuevos bancos a partir del presente año, los créditos directos habrían crecido en línea a la economía con un +3.2% interanual, lo cual estaría ligado al repunte del crédito a partir del segundo trimestre. Respecto a los créditos indirectos, estos mostraron también un crecimiento interanual pero más moderado de +2.5%, y con mayor impacto contra el primer semestre de +3.3%.

Respecto a los Créditos Empresariales[1], estos han tenido un crecimiento moderado de +3.1% (+S/ 6,560 MM) de forma interanual, totalizando los S/ 219,603 MM; no obstante, sin considerar la cartera de los dos nuevos bancos[2], se tendría un crecimiento ligero de +1.2% (+S/ 2,651 MM).

En detalle, el financiamiento al sector comercio creció en +4.1% (+S/ 2,302 MM), que se vio reflejado principalmente por el efecto de los nuevos bancos, dado que sin considerarlos el crecimiento hubiese sido muy ligero (+0.2%), mostrando una menor relación entre la recuperación del comercio a nivel agregado y de varios sectores relacionados, respecto a la demanda del crédito. Por otro lado, el sector Agricultura, Ganadería, Silvicultura y Pesca muestran un crecimiento importante de +14.1% (+S/ 1,958 MM), incluso sin considerar los dos nuevos bancos (+12.1%), esto relacionado a mejores condiciones climáticas en el sector y por ende un posible mayor apetito de la banca para atenderlos. Otros sectores que impulsaron las colocaciones fueron Información y Comunicaciones en +22.8% (+S/ 1,500 MM), Actividades Financieras y de Seguros en +12.7% (+S/ 1,443 MM) y Actividades Profesionales, Científicas y Técnicas en +22.2% (S/ 1,105 MM), posiblemente ligado a la mayor actividad publicitaria durante el año, la intermediación en el sistema y actividades técnicas. Cabe precisar que estos últimos sectores no se vieron afectados materialmente por la inclusión de los dos nuevos bancos, por lo que su crecimiento fue regular.

Por otro lado, contrastaron algunos sectores como actividades inmobiliarias en -11.4% (-S/ 1,192 MM), Electricidad, Gas, Vapor y Aire Acondicionado en un -18.3% (-S/ 1,742 MM). En este caso, ambos sectores vienen creciendo, sin embargo, podría deberse a una menor necesidad de liquidez por una mayor generación de flujos respecto al año previo, la obtención de financiamiento por otro tipo de fuente para el manejo de capital de trabajo o proyectos específicos, entre otros factores como las tasas aún elevadas para financiar estos sectores, cuyos tickets naturalmente son mayores. Por ello, estos sectores no se vieron afectados materialmente por la inclusión de los dos nuevos bancos, por lo que su crecimiento fue regular.

Respecto a los Créditos por Segmento[3], estos totalizaron los S/ 370,439 MM, un avance interanual de los créditos de +5.4% (+S/ 18,947 MM), y respecto a jun-2025 (+2.0%; +S/ 7,322 MM), mientras que aislando el efecto de los dos nuevos bancos, este sería de +3.4% (+S/ 11,895 MM) interanual.

[1] A partir de julio del 2024, se modificó el Anexo 3 para que considere las secciones y divisiones adoptadas por INEI en la revisión 4 del CIIU, por lo que la lista de sectores y su agrupamiento han variado desde el corte de sep-2024.

[2] Mediante la Resolución SBS N° 00348-2025 del 30.01.2025, se autorizó la conversión de Compartamos Financiera S.A. en banco, adoptando la denominación «Compartamos Banco», vigente a partir de la fecha de la referida Resolución. Mediante la Resolución SBS N° 1885-2025 del 27.05.2025, se autorizó la conversión de Financiera Santander Consumer S.A. en banco, adoptando la denominación «Santander Consumer Bank S.A.

[3] Resolución SBS N° 2368-2023, que modifica el «Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones», establece nuevos criterios para la tipificación de créditos, los cuales entraron en vigor en octubre de 2024.

[4] 2020-2024.

[5] Colocaciones totales (directas + indirectas) bajo categoría de riesgo deudor: Deficiente + Dudoso + Pérdida.

En detalle, el segmento empresarial, el de Pequeña Empresa creció en +11.9% (+S/ 5,354 MM), la Microempresa en +40.9% (+S/ 1,197 MM) y Corporativos en +1.8% (+S/ 1,961 MM); no obstante, sin considerar los nuevos bancos, la Pequeña y Microempresa hubiesen crecido +7.6% y -26.7%, respectivamente, donde este último no es el principal segmento objetivo de la mayoría de la banca pero si de uno de los bancos que entró. Por otro lado, contrastaron los segmentos de Grande y Mediana Empresa, con caídas de un -5.0% (-S/ 1,937 MM) y -0.1% (-S/ 14 MM), respectivamente. No hubo impacto significativo en el segmento mayorista dado que no es el segmento core de los nuevos bancos.

Los segmentos Retail (Consumo e Hipotecario) tuvieron un mejor desempeño, con un crecimiento de doble dígito en Consumo con +11.0% (+S/ 7,912 MM), y de +6.7% (+S/ 4,475 MM) para Hipotecario, respectivamente. Respecto al Consumo, este se vio influenciado por la inclusión de ambos nuevos bancos y posiblemente por la recuperación del número de empleos, el buen desempeño de la mayor parte de sectores como comercio y servicios, entre otros factores como menor inflación; mientras que el efecto en el Hipotecario estaría ligado también a la reducción gradual de tasas y mayor demanda para nuevas viviendas (podría incluir proyectos de vivienda verde). Sin incluir los bancos nuevos, el Consumo hubiese crecido a menor magnitud en +6.7% (+S/ 4,824 MM), ya que ese es el segmento core de uno de estos.

Respecto a la cartera de Créditos Indirectos Bruta, este se incrementó en +2.5% (+S/ 1,707 MM) respecto a dic-2024. En detalle, el saldo en Cartas Fianza aumentó en +3.0% (+S/ 1,831 MM) posiblemente ligado al buen desempeño del sector construcción durante el año, mientras que los Avales aumentaron en +31.8% (+S/ 146 MM) para respaldar operaciones locales o del exterior, y las Cartas de Crédito sin mayor variación; contrastó la reducción de Aceptaciones Bancarias en -27.0% (-S/ 274 MM).

En resumen, el crecimiento interanual de los créditos directos de la Banca Múltiple fue favorecido por el sólido crecimiento del segmento retail, posiblemente ante la reducción de la inflación al rango meta, la mejora del empleo formal y la masa salarial, y tasas activas más atractivas respecto cortes previos; así como el mayor crecimiento del segmento empresarial. Por otro lado, sin considerar estos nuevos bancos, el efecto en el Retail siguió siendo positivo, sin embargo, por el lado empresarial aún se tiene crecimientos reducidos, por lo que en agregado los créditos directos crecieron similar al desempeño de la economía.

Asimismo, no se esperaría en los próximos meses un ajuste de tasas de mercado por parte del banco central peruano, esto dado que aún no hay visibilidad de cuándo la FED haría recortes a su tasa de política, además de encontrarse actualmente la política monetaria en una situación neutral. Respecto al consumo, se esperaría un comportamiento similar dado que desde fines del 2025 hasta el primer trimestre del 2026 se tendría el efecto de retiro de fondos previsionales, lo cual seguiría impulsando las compras a nivel general. Por el lado empresarial, podría esperarse cierto freno y mayor volatilidad por las próximas elecciones presidenciales durante el primer semestre, y que podría demarcar también el cierre del 2026, afectando las decisiones de inversión durante el año.

Calidad del portafolio

El saldo de cartera atrasada de la Banca Múltiple, a dic-2025, totalizó los S/ 12,083 MM, menor al registrado en dic-2024 en -8.3% (-S/ 1,090 MM) y -5.0% (-S/ 640 MM) respecto a jun-2025, representando el 3.3% de los créditos directos (jun-2025: 3.5%; dic-2024: 3.8%). Este indicador se da en un contexto de normalización económica y del empleo, mejorando el comportamiento de pago y reflejando una tendencia a la baja del indicador de mora de siete trimestres consecutivos, convergiendo a los niveles mostrados previo a la pandemia (~3%). El sector que mayor mora registra en la banca múltiple es el sector construcción con 11.2%, seguido de otros como comercio (5.5%), transporte (4.8%), actividades profesionales (5.9%), entre otros.

Se puede observar una reducción de saldos atrasados en la mayoría de los segmentos empresariales con excepción de Microempresas, al igual que en el Retail, el cual se daría por el ingreso de los nuevos bancos con importante participación en microfinanzas y consumo, mientras que el hipotecario por el crecimiento importante de la cartera. No obstante, en cuanto al indicador de morosidad, solo hubo un aumento en Grandes y Microempresas, donde en el primer caso hubo una moderada reducción de cartera que no fue compensada con el menor saldo de atrasos, mientras que en el caso de Microempresas fue inverso donde el aumento importante de cartera fue compensado por el aumento importante de saldos con atraso.

Asimismo, se destaca la reducción interanual de castigos anualizados en -29.2% (-S/ 3,156 MM), lo cual también está alineado a la recuperación de la economía y la cartera más saludable, después de haberse realizado una gran cantidad de castigos durante el 2024 (+34.0%). Por otro lado, los créditos refinanciados y reestructurados se incrementaron ligeramente en +1.5% (+S/ 96 MM) interanual.

Así, el indicador de Cartera de Alto Riesgo (CAR) de la Banca Múltiple fue de 5.1%, menor al de dic-2024 (5.7%), ello ante la reducción de atrasos mencionados previamente, ubicándose por debajo del promedio histórico reciente[4] (5.8%) y va reduciéndose gradualmente a cifras cercanas a pre-pandemia (~4.5%), considerando que este periodo reciente se caracteriza por una elevada morosidad en el sistema financiero en general, además de suscitarse diversos choques externos inflacionarios, e internos como climáticos, conflictos sociales y constante crisis política.

En esa línea, la Mora Real (CAR ajustada por castigos) fue de 7.0% (dic-2024: 8.5%), el cual aún está un poco lejos del ~6% que registraba la banca en prepandemia dado que el flujo anualizado de castigos aún es elevado, pero con una tendencia a la baja.

De lo anterior, dado el crecimiento de la cartera total, junto con la menor cartera problema y castigos durante el presente ejercicio, podría darnos una señal de que estamos en un entorno de mayor estabilidad para el crédito, el cual se confirmaría si durante el 2026 vuelven a bajar los atrasos y los flujos de castigos anuales a niveles similares a prepandemia.

En detalle por segmento, el indicador de CAR no tuvo mayor variación en el segmento mayorista de forma interanual. Por otro lado, todos los demás segmentos tuvieron una reducción de CAR, resaltando los -60 pbs en Consumo, a excepción de Microempresas, dado el efecto mencionado del nuevo banco enfocado en microfinanzas en el indicador del sector. Es importante mencionar que el segmento de Mediana y Pequeña Empresa tienen una naturaleza más apalancada e históricamente han tenido un deterioro de cartera mayor al resto de segmentos, por lo que muchos bancos están saliendo gradualmente de atender dichos segmentos para mejorar su calidad de activos. De lo anterior, se podría entender que la entrada de uno de los bancos nuevos sería importante en el sector dado que su especialización podría brindar un mejor foco de atención a este segmento.

Por otro lado, si bien la CAR es históricamente baja en mayorista, dado el ticket que normalmente se financia en el mercado, lo hace susceptible a que cualquier deterioro puntual genere un salto importante en este indicador, principalmente a los bancos de menor tamaño.

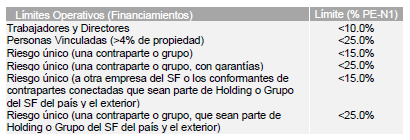

El indicador de cartera pesada o crítica[5] se redujo a 5.3% (jun-2025: 5.7%; dic-2024: 6.0%), menor respecto al último cierre, que se podría entender por una mejor situación financiera de los deudores con un panorama económico más favorable a nivel de inversión, producción y empleo respecto al año previo. En detalle, se observa que, en el segmento mayorista, hubo efectos mixtos, donde la cartera corporativa subió +10 pbs la cartera pesada, mientras que gran empresa se redujo en -16 pbs; en cuanto las MIPYMEs, estas se redujeron con excepción de Microempresas por el efecto de cartera del nuevo banco. Finalmente, el Retail también redujo su indicador de cartera pesada en -103 y -51 pbs, respectivamente. A nivel general, los créditos en situación Normal ganaron +130 pbs, mientras que la cartera CPP y Pesada perdieron -60 pbs y -70 pbs de peso, respectivamente, respecto a dic-2024.

Cabe indicar que este indicador de 5.3% aún se mantiene por encima del nivel prepandemia (dic-2019: 4.9%). No obstante, en general, se observa cierta mejoría en el perfil de los créditos según categoría del riesgo deudor respecto a cortes previos, destacando el aumento de los créditos en condición normal.

En resumen, la cartera problema presenta una mejoría ante el mejor comportamiento de pago, posiblemente por la recuperación de la economía y el empleo, principalmente formal, así como las medidas de liquidez (liberaciones) por parte del gobierno, que a su vez podrían haber reducido la necesidad de sinceramiento de cartera por parte de la banca durante este periodo. En línea con ello, se esperaría que continúe reduciéndose gradualmente la cartera de alto riesgo hasta llegar a los niveles registrados en prepandemia, de mantenerse las condiciones actuales y ante un menor ruido político por las elecciones presidenciales.

Evolución de la Cartera Reprogramada y Programa de Apoyo en el Sector Bancario

A sep-2025[1], el saldo de créditos reprogramados por la banca múltiple totalizó S/ 2,833 MM, lo cual refleja una reducción de -47.4% (-S/ 2,555 MM) respecto a dic-2024, dado el vencimiento gradual de estos financiamientos, y que en su mayoría son relacionados a préstamos hipotecarios y a la pequeña empresa. Así, el banco líder en activos es el que mantiene mayor saldo de reprogramados con aproximadamente el 54% del total, seguido de otros dos grandes bancos. En el caso de los créditos reprogramados de Reactiva de la banca, el total asciende a S/ 294 MM (75.5% del total de saldos de Reactiva de la banca), donde los de mayor participación son de igual manera los grandes bancos, y en montos menores la banca media. Cabe precisar que el peso de los créditos de reactiva es de 0.1% respecto a los créditos totales y 0.2% de los créditos empresariales de la banca múltiple.

Es importante mencionar que, la reducción de estos saldos se podría sustentar en el vencimiento favorable de los créditos, dado que la cartera de alto riesgo y los castigos se vienen reduciendo respecto a trimestres previos, en un contexto de normalización económica. Respecto al saldo de otros créditos de apoyo a la banca múltiple que se dieron desde el inicio de la pandemia como FAE/PAE-MYPE tienen saldos menores, que totalizan los S/ 8.7 MM; mientras que Reactiva tiene un saldo de S/ 394 MM (dic-2024: S/ 1,930 MM), siguiendo el gradual vencimiento de estos créditos.

Finalmente, dado el nuevo programa de apoyo Impulso Myperu, cuyo fin se extendió a apoyar las empresas del país para afrontar efectos del incremento de riesgos climatológicos, inflacionarios y altos costos financieros, así como varios beneficios como apoyo en consolidación financiera y otorgar entre 6-12 meses de periodo de gracia. Este programa registra un saldo de S/ 6,773 MM en la banca múltiple, donde la mayor participación la tienen tres bancos grandes, seguido por otros bancos medianos, representando 3.1% del total de créditos empresariales.

Dado que su alcance, se extendió hasta dic-2024 (bajo DU 012-2024), el vencimiento del periodo de gracia de estos préstamos sería hasta fines del 2025, por lo que, de no recuperarse a los choques internos de cortes anteriores, es posible un deterioro de cartera aunque con un impacto reducido, dado que estos préstamos están cubiertos por garantía estatal desde 50% para créditos de S/ 5 a S/ 10 MM, hasta 98% para créditos menores a S/ 30 M. La mayor parte de las compañías beneficiadas vienen del sector comercio y manufactura con cerca del 60% del total, así como otros sectores afectados en su momento como el transporte, agropecuario y construcción.

Últimos oficios SBS

- Noticia: La SBS propone modificar los reglamentos de gestión de conducta de mercado, y de comisiones y gastos del sistema financiero, en aspectos vinculados a la comercialización de productos y servicios, transparencia de información, comunicación ante eventos significativos que afecten a los usuarios, y el pago de obligaciones crediticias; todo ello con el objetivo de fortalecer la protección de los usuarios del sistema financiero. Una de las propuestas es establecer la obligación de emitir y/o poner a disposición de los usuarios, sin costo, la constancia de regularización del pago de deudas en mora, a solicitud del usuario y en un plazo no mayor a siete (7) días hábiles, entre otros.

- Noticia: La SBS, a partir de enero 2026 (reportando el 16/02/2026), se incorporan los indicadores mensuales de Cartera Atrasada Ajustada (Cartera Atrasada + Flujo de Castigos Anualizados + Transferencias de Cartera Atrasada últimos 12 meses / Cartera Directa Total + Flujo de Castigos últimos 12 meses + Transferencias de Cartera Atrasada últimos 12 meses) y Cartera de Alto Riesgo Ajustada (Cartera de Alto Riesgo + Flujo de Castigos Anualizados + Transferencias de Cartera Atrasada últimos 12 meses / Cartera Directa Total + Flujo de Castigos últimos 12 meses + Transferencias de Cartera Atrasada últimos 12 meses) en la sección estadísticas del Sistema Financiero.

- Resolución 03401-2025: se amplió el plazo para aplicar el nuevo reglamento de gestión de RCC, cuyo inicio sería a partir de junio 2026.

- Resolución N.°0774-2025: La SBS ha aprobado un nuevo reglamento de gestión del riesgo cambiario crediticio (RCC). En este, se destaca el desarrollo de una metodología de identificación estandarizada:

- Para la cartera minorista, esta metodología considera los niveles de deuda en dólares y/o niveles de dolarización.

- Para la cartera no minorista, los niveles de dolarización, la información de los estados financieros y el cálculo del ratio de cobertura de la deuda.

- Así, se establece que las entidades del sistema financiero deberán realizar un análisis de sensibilidad por RCC que considere lo siguiente: cartera de créditos directos en moneda extranjera ante dos escenarios de depreciación de la moneda local (10% y 20%); supuestos de migración a peores calificaciones de los deudores expuestos al RCC; y el impacto del RCC sobre las provisiones, el patrimonio efectivo y el ratio de capital global.

- También, este nuevo reglamento se adecúa a Basilea III, dado que se elimina el requerimiento de provisiones por RCC y solo se mantiene el de capital aplicado a los créditos directos e indirectos expresados en dólares de deudores expuestos al RCC.

- Resolución SBS N.°2286-2024: Entre las principales medidas destacan las siguientes:

- Para operaciones con tarjeta presente (que se realizan a través de un POS) se requerirán dos factores: el chip (o su representación digital) y clave secreta (PIN), para aquellas tarjetas que se emitan a partir del 1 de julio.

- Para operaciones con tarjeta no presente (las compras on line, por ejemplo), se requerirán dos factores: los datos contenidos en la representación física o digital de la tarjeta y un código de verificación dinámico de la tarjeta u otro factor de similar naturaleza.

- Para operaciones con billeteras móviles de terceros basadas en tokenización de tarjetas, la afiliación de la tarjeta para el uso debe ser autenticada mediante la propia tokenización de la tarjeta y un segundo factor de distinta naturaleza.

[1] Fuente: Boletín Especial del Sistema Financiero: Programas del Gobierno y medidas de la SBS en situaciones de emergencia (SBS), última información disponible en la fecha de elaboración.

Mediante resolución N.°02220-2025, la SBS amplió el plazo, hasta el 01/04/2026, para que las entidades financieras culminen la implementación de seguridad con tarjetas de crédito y débito, establecidas en la resolución, en dos aspectos específicos: la implementación del PIN como segundo factor de autenticación en operaciones con tarjetas de crédito presente y la habilitación de mecanismos para reemplazar los datos de la tarjeta por un identificador único generado mediante técnicas criptográficas para operaciones realizadas en plataformas de terceros.

Asimismo, a partir de dicha fecha, las empresas empezarán a asumir responsabilidad directa por operaciones no reconocidas que no empleen el segundo factor de autenticación (incluyendo las emitidas hasta jul-2025 sin ese factor). Esta decisión se tomó tras evaluar el avance del proceso y considerando el volumen y transaccionalidad de las tarjetas emitidas.

- Resolución N.°00975-2025 (DL 1646): se actualizó los límites operativos de concentración para las operaciones de las empresas del sistema financiero. Tratándose de exposiciones frente a otras empresas del sistema financiero, deben incluirse los depósitos constituidos en dichas empresas dentro de los financiamientos.

Esto permitirá una mejor gestión del riesgo de concentración de las entidades financieras en una misma contraparte (cliente que recibe financiamiento) o grupo de contrapartes conectadas (clientes relacionados que reciben financiamiento), generando así a una mayor diversificación de sus carteras de crédito, en resguardo de su solvencia y estabilidad. Asimismo, permitirá una supervisión más ágil.

- Cabe precisar que, mediante la resolución N° 0274-2024, la SBS modificó los cronogramas de adecuación, donde el ratio de Capital Ordinario de Nivel 1 mínimo requerido es 4.5%, el del Patrimonio Efectivo de Nivel 1 es 6.0%, y el Capital Global de 10.0%, que estaría vigente desde mar-2025.

- Resolución N.°00199-2025: mediante esta resolución, la SBS modifica la norma sobre funciones y cargos ocupados por personas PEP (Personas Políticamente Expuestas) en materia de lavado de activos, donde se retira a personas que trabajadoras de las empresas del estado o sociedades de economía mixta, así como trabajadores de las Cajas Municipales.

Así, de acuerdo al artículo 40 de la Constitución Política del Perú, establece que los trabajadores de las empresas del Estado o de sociedades de economía mixta no están comprendidos en la función pública y, asimismo, el artículo 1 del Decreto Supremo N° 157-90-EF, que norma el funcionamiento en el país de las Cajas Municipales de Ahorro y Crédito – y sus modificatorias, establece que las CMAC tienen personería jurídica de derecho privado (no pública) y toda norma en el que se les incluya debe tener en consideración el artículo 60 de la Constitución Política del Perú, que señala que la actividad empresarial, pública o no pública, recibe el mismo tratamiento legal.

Cobertura del portafolio

A dic-2025, la cobertura de cartera problema de la Banca Múltiple se recuperó respecto al año previo, donde la protección sobre créditos atrasados dio un registro de 171.0% (dic-2024: 156.1%), relacionado a la reducción de la morosidad en la banca respecto al año previo, dado el crecimiento de la actividad local y ausencia de eventos climatológicos importantes, mientras que no se registró mayor variación en el stock de provisiones. Por su lado, la cobertura de provisiones sobre cartera deteriorada o cartera de alto riesgo (CAR) tuvo un comportamiento similar, dando un registro de 110.0% (dic-2024: 102.2%), manteniéndose estos indicadores por encima de su promedio reciente.

Cabe recordar que en su momento, a raíz de la pandemia, se tomaron medidas prudenciales ante el potencial deterioro de cartera, principalmente en el segmento de créditos de consumo por la coyuntura de pandemia, lo cual elevó las coberturas por encima del histórico en ese momento; sin embargo, estas coberturas fueron reduciéndose conforme la morosidad se fue elevando posterior al vencimiento de los programas de apoyo de gobierno, así como la elevada inflación suscitada por conflictos externos y la aparición de eventos climatológicos importantes en ciertas zonas del país, lo cual afectó la cartera hasta el año previo. Se esperaría que estas coberturas se mantengan estables en función a la evolución de la actividad local y un nivel de inflación alrededor del rango meta.

Solvencia[1]

El Ratio de Capital Global (RCG) de la banca se ubicó en 17.9%, superior al de nov-2024 (17.3%), dado el incremento del patrimonio efectivo en +12.2% (+S/ 9,800 MM) alineado al incremento importante de resultados en el sector y posiblemente también derivado de la inclusión de los dos nuevos bancos; contrastó los mayores requerimientos en +13.8% (+S/ 6,148 MM), que podría estar relacionado al ingreso de los nuevos bancos.

Cabe precisar que, según lo establecido en el DL 1531 sobre la nueva estructura de capital para el sistema financiero (cuya adecuación empezó a partir del 2023), se determinaron diversos cambios como, por ejemplo, las utilidades del ejercicio en curso y de ejercicios anteriores son computables en el capital común nivel 1 (CET1), eliminación a las ponderaciones por riesgo de crédito al capital, deducción de activos intangibles, entre otros.

Asimismo, es importante mencionar que según la última actualización del plan de adecuación establecido por la SBS (Res. N° 0274-2024), el requerimiento mínimo de RCG es de 10% a partir de mar-2025, dando fin al plazo adicional a entidades financieras para que puedan ejecutar sus planes de fortalecimiento patrimonial, terminando el proceso de adecuación. Cabe precisar que el sector banca múltiple supera dicho límite con holgura, y a nivel individual el ratio más bajo vigente es de 13.3% registrado por un banco mediano.

Por otro lado, el endeudamiento patrimonial de la Banca Múltiple se ubicó en 6.2 veces, ligeramente menor respecto a dic-2024 (6.7 veces), dado el incremento de los resultados del año, la capitalización sostenida de utilidades y ajustes al patrimonio positivo. El Capital Ordinario Nivel 1 se ubicó en 14.0%, similar al Tier 1 de 14.0%, ubicándose por encima de lo requerido por el regulador, al igual que a nivel individual, siendo el indicador del patrimonio básico más bajo un 9.9% registrado por banco pequeño enfocado en consumo.

Cabe precisar que, acorde con el ejercicio de estrés severo de solvencia realizado por el regulador, en un escenario estresado, la solvencia del sistema financiero, donde la banca representa parte mayoritaria, se mantendría resistente frente a potenciales choques severos locales (conflictos sociales, mayor criminalidad, incertidumbre política ante un escenario preelectoral, confianza empresarial pesimista y caída de ingreso de los deudores) e internacionales (tensiones comerciales, tasas de interés elevadas por un periodo prolongado y desaceleración de China/E.E.U.U.) lo cual haría que en los próximos dos años la solvencia del sistema financiero este cercana al 15.1% (a sep-2027), mientras que el Capital Ordinario estaría cercano a 12.0%.

[1] Fuente: SBS. La última información está a nov-2025. RCG mínimo: 10%, CON1: 4.5%, TIER1: 6.0%. / Informe de Estabilidad del Sistema Financiero de Nov-2025.

Esta resistencia se debe a los colchones de capital y provisiones, que han sido fortalecidos mediante el marco regulatorio en los últimos años, alineado al estándar Basilea III. Ambos indicadores estarían por encima del mínimo exigido de 10% y 4.5%, respectivamente. En términos de solvencia, se puede decir que la banca esta holgadamente capitalizada, siguiendo la línea de la regulación actual, por lo que el riesgo de intervención en el sector es reducido.

Liquidez[1]

A dic-2025, la banca múltiple mantiene holgados indicadores de liquidez en MN y ME, registrando 27.9% y 57.2%, respectivamente, menor en moneda local respecto a dic-2024 (MN: 29.6%); manteniendo aún liquidez producto de las medidas aplicadas por el BCRP como la liberación de encajes, las operaciones de reporte de valores, moneda y cartera, la aún cautela en cuanto a las colocaciones que presiona a invertir en activos líquidos como instrumentos de gobierno que aún están rindiendo de manera atractiva, cumplir con los nuevos requerimientos del regulador; entre otros.

Cabe precisar que este indicador en MN se ha reducido posterior al año 2020 (52.2%), año en el que se incrementó por las medidas que se adoptaron en su momento para evitar la ruptura de la cadena de pagos, por lo que se esperaría que siga regresando gradualmente a niveles prepandemia (dic-2019: 27.0%) y generar mayor rentabilidad con los recursos. Estos indicadores de liquidez son muy superiores a lo sugerido por el regulador (8% para MN y 20% para ME).

Respecto al Ratio de Cobertura de Liquidez, este en MN fue de 127.7%, mientras que en ME fue 176.1%, y el total de 147.7%, lo cual se sustenta en la adecuada posición de activos líquidos que tiene la banca, así como da soporte otros flujos de la cartera, que le permiten cubrir de forma adecuada los flujos salientes de pasivos en un escenario estresado de 30 días. Es importante mencionar que este ratio se calcula como el promedio simple de los ratios diarios del trimestre previo reportado (jun/sep-2025).

A pesar de ciertas liberaciones de efectivo como la CTS y AFP, la banca aún muestra un crecimiento positivo de las captaciones del público. Esto podría mantenerse teniendo en cuenta la baja probabilidad de reducción de tasa de referencia en el corto plazo.

De acuerdo con el regulador, en un escenario de estrés de liquidez a un año, los resultados muestran que las entidades del sistema financiero (ejercicio con 41 entidades que incluye bancos, financieras, entre otros) son capaces de hacer frente a los flujos de salida en los escenarios leve y adverso con el colchón de activos líquidos que poseen. No obstante, en el escenario severamente adverso, el déficit de liquidez asciende a 0.5% de los pasivos del sistema financiero, donde 8 de las 41 no superarían el ejercicio, sin embargo, no se detalla a que sector corresponderían.

En este escenario, se aplica un roll-off a los activos como el cobro de créditos, inversiones no aplicables para repos, derivados, entre otros; así como un run-off a los principales pasivos como depósitos, CTS, AFP, no renovación de adeudos, entre otros. Se resalta que aquellas que presenten brechas negativas podrían activar su plan de contingencia de liquidez y/o accediendo a operaciones de reporte con el BCRP. En general, la resistencia se sustenta en la adecuada brecha de vencimientos, la buena posición de activos líquidos y su fondeo diversificado.

[1] Fuente: SBS. RLMN y RLMNE mínimo: 8% y 20%, RCL MN: 80%, RCL ME: 100%, RCL Total: 100%.

En términos de liquidez, la banca múltiple mantiene una posición con cierta holgura, con ratios superiores a lo exigido por la regulación, además de contar con el soporte del ente monetario ante la presencia de descalces de liquidez.

Performance y rentabilidad

A dic-2025, los Ingresos Financieros de la Banca Múltiple totalizaron los S/ 50,042 MM, dando un incremento interanual de +5.6% (+S/ 2,666 MM), sustentado en mayor rentabilidad derivada de los créditos directos y una fuerte ganancia en productos derivados; contrastado por el menor rendimiento del disponible, las inversiones, entre otros menores. Por otro lado, los Gastos Financieros totalizaron los S/ 11,733 MM, un retroceso de -10.5% (-S/ 1,376 MM), derivado del menor costo financiero generado por las captaciones del público, menores adeudos, obligaciones no subordinadas, entre otras obligaciones, siguiendo la línea de la referencia: contrastado por el aumento perdidas por diferencia de cambio, y de costos por obligaciones subordinadas, posiblemente para cumplir con cierta holgura los requerimientos de capital regulatorios.

Así, el resultado financiero bruto fue de S/ 38,309 MM, monto mayor en +11.8% (+S/ 4,042 MM) de forma interanual. En cuanto al gasto en provisiones de cartera, estas totalizaron los S/ 7,413 MM, monto menor en -28.1% (-S/ 2,903 MM), en línea al mejor desempeño de la economía y la recuperación del empleo, lo cual podría haber repercutido en un mejor comportamiento de pago. Así, el resultado financiero neto fue de S/ 30,897 MM, monto mayor en +29.0% (+S/ 6,945 MM).

Respecto a los Ingresos por Servicios Financieros, estos totalizaron los S/ 10,319 MM, monto mayor en +11.3% (+S/ 1,047 MM) interanual, el cual está relacionado al crecimiento de ingresos diversos, ante la recuperación de algunos sectores ralentizados previamente; contrastado ligeramente por el menor rendimiento de créditos indirectos. Los Gastos por Servicios Financieros totalizaron S/ 3,391 MM, monto mayor en +15.1% (+S/ 445 MM) interanual principalmente por el aumento de gastos diversos por servicios, contrastado por menor saldo de cuentas por pagar, que incluye operaciones de cartera y de programas de gobierno, así como el menor costo por la emisión de créditos indirectos.

Luego de considerar una venta de cartera de S/ 147 MM, -30.9% (-S/ 66 MM), el resultado operativo fue de S/ 37,972 MM. Los gastos administrativos totalizaron los S/ 17,288 MM, registrando un incremento de +13.6% (+S/ 2,073 MM) interanual ante el fuerte incremento de gasto en personal, afectando el indicador de eficiencia administrativa a 28.6% (dic-2024: 26.9%). Finalmente, el resultado operativo neto dio un total de S/ 20,684 MM, monto mayor en +35.4% (+S/ 5,408 MM) de forma interanual.

Finalmente, restando provisiones diversas por S/ 1,946 MM, -1.7% (-S/ 34 MM), principalmente por menores provisiones por deterioro de inversiones y de cuentas por cobrar, que compensaron el aumento de provisiones de créditos indirectos; y los otros gastos diversos e impuesto a la renta, la utilidad neta del ejercicio fue de S/ 14,147 MM, registrando un incremento de +37.0% (+S/ 3,822 MM) de forma interanual.

En consecuencia, dado los mejores resultados, los indicadores ROE y ROA alcanzaron un valor de 19.0% y 2.5%, respectivamente (dic-2024: 15.3% y 1.9%). Asimismo, los márgenes financiero, operativo y neto anualizados fueron de 61.7%, 34.3% y 23.4% (dic-2024: 50.6%, 27.0% y 18.2%), respectivamente. Cabe precisar que estos indicadores se mantienen por encima del promedio histórico reciente.

En términos de resultados, la banca viene registrando un buen desempeño (+37.0%), esto debido al menor gasto de provisiones aplicados, menor costo financiero de las captaciones, mayores ingresos por cartera soportado también por la inclusión de los nuevos bancos, y por ingresos diversos transaccionales. No obstante, sin incluir los nuevos bancos, los ingresos por créditos hubiesen caído un -1.1% y los ingresos financieros hubiesen crecido apenas +0.6% respecto a dic-2024, sin embargo, no tendrían mayor impacto en la utilidad neta del sector dado que igual hubiese crecido de forma importante (+33.7%). Si bien existe una tendencia a la reducción de tasas activas en el mercado, se destaca la eficiencia y flexibilidad de la banca para poder ajustar el costo de fondeo y preservar los márgenes.

Finalmente, según ENFEN, se considera condiciones cálidas débiles de mar/oct-2026, lo cual significa un posible evento El Niño Costero de magnitud débil, mientras que en la costa norte de feb/abr-2026, habría precipitaciones entre normal-sobre lo normal, con lluvias de moderada a fuerte intensidad. De lo anterior, se podría esperar condiciones neutras (con sesgo al alza en riesgo) del clima para el 2026, lo cual no impactaría en mayor medida en el sector.

Fuentes

- SBS – Estadísticas de la Banca Múltiple al corte de diciembre-2025.

- SBS – Informe de Estabilidad del Sistema Financiero noviembre-2025.

- BCRP – Reporte de Inflación de diciembre-2025.

- Estudio Nacional del Fenómeno El Niño – ENFEN N° 02 – 2026.

- INEI – Informe Técnico Producción Nacional enero-2026.

- BBVA Research – Nota de Política Monetaria enero-2026.

- Scotiabank – Reportes semanales de enero-2026.

- Macroconsult – Reportes diarios.

El Comercio – Noticias diarias.