Autor: Julio Rioja Ruiz

Racionalidad

La banca múltiple muestra un reducido crecimiento de colocaciones, dada la resiliencia del segmento retail que contrasta la contracción en el segmento empresarial. Por otro lado, la calidad de cartera mejora, aunque aún sigue por encima del nivel prepandemia. Las coberturas sobre cartera en riesgo y la liquidez tienen cierta holgura, por encima de los mínimos regulatorios, mientras que la solvencia es firme, respaldada por buenos niveles de capital y utilidades. Finalmente, la rentabilidad se sostiene por el rápido ajuste del costo de fondeo y menores provisiones. De lo anterior, la banca se mantendría resiliente a escenarios de estrés.

Resumen ejecutivo

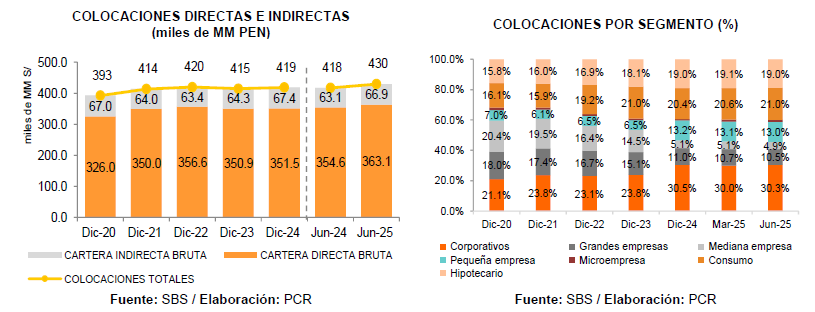

Crecimiento reducido de colocaciones: A junio de 2025, la cartera total bruta de la banca múltiple alcanzó los S/ 429,975 millones, con un crecimiento interanual de +2.9%, impulsado principalmente por créditos directos. En esa línea, el ritmo de colocaciones se mantiene moderado, con un avance semestral de +2.7%. Al aislar el efecto del ingreso de Compartamos Banco y Santander Consumer Bank a partir del presente año, los créditos directos habrían crecido apenas +0.5% interanual y un +1.4% respecto a diciembre, soportado principalmente por la resiliencia del retail (+3.6%), dado que a nivel empresarial habría una contracción (-1.4%). Los créditos indirectos avanzaron +6.0% interanual, y se reducen -0.8% vs dic-2024.

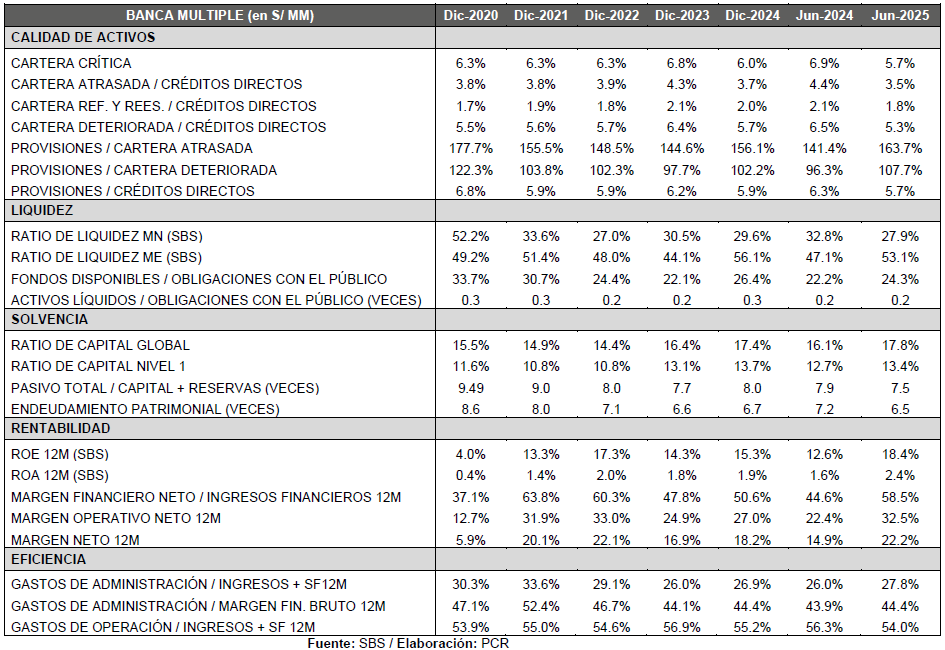

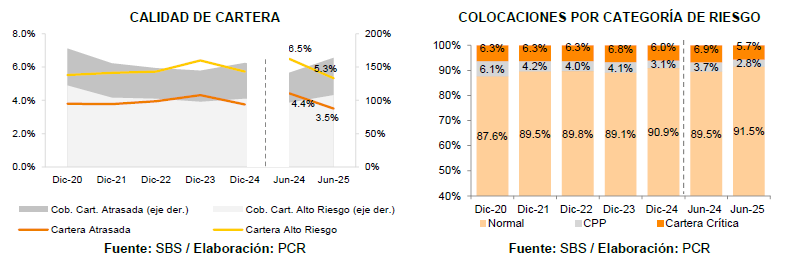

Mejora sostenida en la calidad de cartera: A junio de 2025, la morosidad de la banca múltiple se redujo a 3.5%, confirmando la mejora en la calidad de cartera en un contexto de recuperación económica. La Cartera de Alto Riesgo (5.3%) y su versión ajustada por castigos (7.6%) también disminuyeron, reflejando una mejoría en la capacidad de pago de los agentes económicos. Asimismo, la cartera pesada cayó a 5.7% (-120 pbs vs jun-2024), en línea con una mejor situación financiera de los deudores. Estos resultados evidencian una cartera más saludable del sector y con menor exposición al riesgo crediticio.

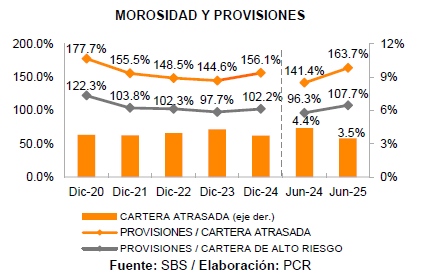

Adecuada cobertura de cartera en riesgo: A junio de 2025, la cobertura de provisiones sobre créditos atrasados tuvo un registro de 163.7% (jun-2024: 141.4%), esto debido a la reducción de la morosidad en la banca respecto al año previo, dado el crecimiento de la actividad local y ausencia de eventos climatológicos de gran magnitud; contrastado por el menor stock de provisiones interanual. Por su lado, la cobertura de provisiones sobre cartera deteriorada o cartera de alto riesgo (CAR) tuvo un comportamiento similar, dando un registro de 107.7% (jun-2024: 96.3%), similar a registros históricos y prepandemia.

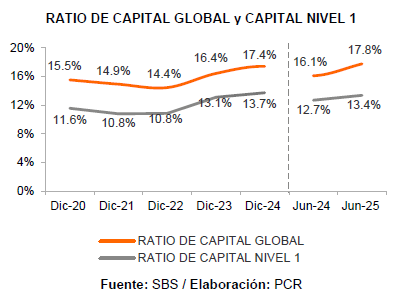

Importantes niveles de solvencia: A junio de 2025, el Ratio de Capital Global de la banca se ubicó en 17.8%, indicador superior al de jun-2024 (+170 pbs), dado el incremento del patrimonio efectivo de la banca, en línea con la mayor capitalización registrada y mejores resultados respecto al año previo; contrastado por el mayor requerimiento de capital principalmente de crédito, posiblemente también ambos derivados de la inclusión de nuevos bancos. Respecto al Capital Ordinario Nivel 1, este se ubicó en 13.4%, y similar el Tier 1, ubicándose por encima de lo requerido por el regulador, al igual que a nivel individual, siendo el indicador del patrimonio básico más bajo un 8.1% registrado por un banco pequeño enfocado en consumo.

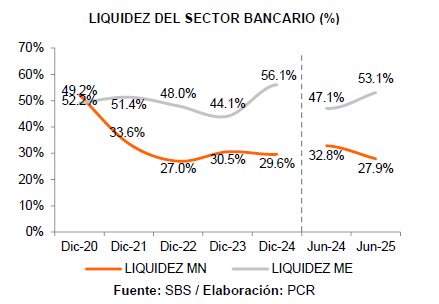

Adecuados indicadores de liquidez: A junio de 2025, la banca múltiple mantiene adecuados indicadores de liquidez en MN y ME, registrando 27.9% y 53.1%, respectivamente; manteniendo la liquidez producto de medidas aplicadas como la liberación de encajes, las operaciones de reporte de valores, moneda y cartera, y el endurecimiento en la originación, que presiona a invertir en activos líquidos como instrumentos de gobierno, que aún están rindiendo de manera atractiva, entre otros. Estos indicadores de liquidez son superiores a lo sugerido por el regulador. Asimismo, el Ratio de Cobertura de Liquidez está por encima de 160% en ambas monedas y en total, cumpliendo holgadamente la regulación local.

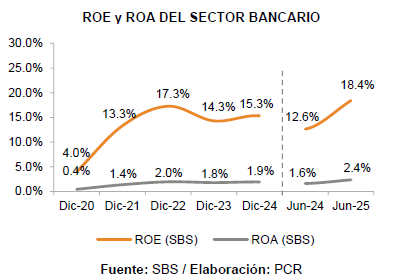

Indicadores de rentabilidad mejoran: A junio de 2025, la utilidad neta del ejercicio fue de S/ 7,072 MM, dando un incremento de +60.5% (+S/ 2,667 MM) interanual, derivado de menor gasto en provisiones y costes financieros de los pasivos. En consecuencia, los indicadores ROE y ROA anualizados alcanzaron un valor de 18.4% y 2.4%, respectivamente (jun-2024: 12.6% y 1.6%). Asimismo, los márgenes financiero, operativo y neto anualizados fueron de 58.5%, 32.5% y 22.2% (jun-2024: 44.6%, 22.4% y 14.9%), respectivamente. No obstante, sin incluir los nuevos bancos, los ingresos por cartera caerían -2.7%, y los ingresos financieros hubiesen crecido apenas +1.1%, lo cual se alinea a la cartera y la reducción de tasas.

Contexto Económico[1]

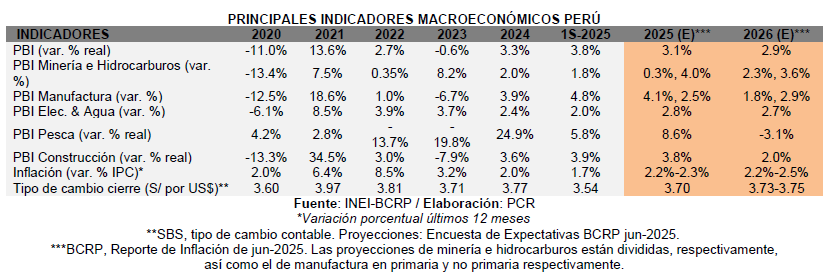

A junio del 2025, la economía peruana registró un crecimiento de 3.8% los últimos doce meses. Según INEI, esta mejora se explicó por el dinamismo de casi todos los sectores, con excepción de financieros y seguros que registró una caída del 0.07%. Los sectores que lideraron este crecimiento fueron agropecuario (+4.3%), pesca (+5.8%), manufactura (+4.8%), construcción (3.9%), comercio (3.9%) y transporte (6.6%).

Al primer semestre del 2025, el sector agropecuario tuvo un buen desempeño principalmente por la actividad agrícola impulsada por la producción de aceituna, cacao y palta, ante mayores niveles de superficie sembrada y mejores condiciones climáticas. El sector pesca mostró un incremento en su producción por el mayor tonelaje capturado de especies tanto de origen marítimo y continental, destinados al consumo humano indirecto y de uso industrial. Respecto a la manufactura, su crecimiento estuvo asociado a la mayor producción de ramas de elaboración y conservación de pescados, refinación de petróleo y el subsector fabril. En cuanto a construcción, este aumentó en línea con el consumo interno de cemento y al avance físico de obras. El sector comercio estuvo impulsado por las ventas al por mayor, por su lado, el sector transporte tuvo un mayor dinamismo derivado de sus tres componentes aéreo, marítimo y terrestre.

[1] Fuente: BCRP Reporte de Inflación jun-2025 / INEI Informe Técnico mayo-2025.

El BCRP[1] proyecta que la economía tendrá una expansión de 3.1% en 2025, menor a lo estimado en el reporte de mar-2025 debido a un menor crecimiento esperado en los sectores de minería e hidrocarburos, ello alineado a condiciones climáticas más estables respecto al 2024 y una menor producción del hierro. Por el contrario, se prevé se estimule el gasto privado y, con ello, las actividades no primarias. Para el 2026, el producto crecería 2.9% considerando que las condiciones favorables se mantengan y un escenario de estabilidad política durante las elecciones generales de 2026.

Asimismo, el BCRP proyecta que la inflación sería de 1.8% para el 2025 y 2.0% para el 2026, manteniéndose en el rango meta y que responde a la reversión de los efectos de choque de oferta, una actividad económica en niveles potenciales y expectativas de inflación decrecientes hacia nivel medio del rango meta.

El balance de riesgos para la proyección de inflación se mantiene neutral. Los riesgos para la proyección incluyen principalmente las siguientes contingencias:

- Choques financieros por la mayor incertidumbre sobre el impacto de las medidas económicas de EE.UU., el debilitamiento del tipo de cambio, salida de capitales debido que los inversionistas buscarían recomponer sus portafolios con mejores perfiles de retorno y riesgo.

- Altos niveles de endeudamiento en varias economías, dificultaría el ajuste de sus presupuestos fiscales y deuda pública.

- Choques de demanda externa por un menor crecimiento esperado global que podría reducir la demanda de nuestros principales productos de exportación.

- El próximo periodo electoral, elevaría la incertidumbre política y social que podría influir en el riesgo país, variación de tipo de cambio y/o salida de capitales.

El déficit fiscal acumulado (últimos 12 meses) se registró en -2.6% a junio del 2025 (dic-2024: -3.5%), debido principalmente al mayor registro de ingresos corrientes, en términos nominales, por la recaudación de impuesto a la renta, impuesto general a la venta e ingresos no tributarios, en línea con la recuperación económica. Por su lado, los gastos corrientes se incrementaron, en menor medida, en las tres instancias de gobiernos por gastos en formación de capital y honramiento de garantías de Petroperú.

Banca Múltiple[2]

Análisis Cuantitativo

Activos, Colocaciones, Depósitos

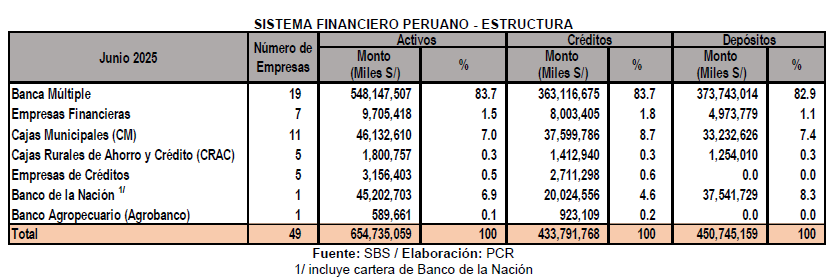

A jun-2025, los Activos de la Banca Múltiple totalizaron S/ 548,148 MM, mayor en +2.2% (+S/ 12,009) interanual, y +0.7% respecto al último cierre. El incremento interanual se da principalmente por el mayor disponible en +17.0% (+S/ 13,219 MM), la ligera recuperación de la cartera de créditos netos en +2.9% (+S/ 9,697 MM), y en menor medida por el aumento de las inversiones netas. Se mantiene como principal cuenta del Activo la cartera neta (62.3%), disponible (16.6%) y las inversiones netas (14.6%), lo cual es natural dado el giro del negocio.

[1] Reporte de inflación jun-2025

[2] Fuente: SBS.

Así, la Banca Múltiple representa poco más del 80% del total de Activos del Sistema Financiero Peruano, así como de los créditos y depósitos del sistema, manteniendo el liderazgo general en cuanto a representatividad.

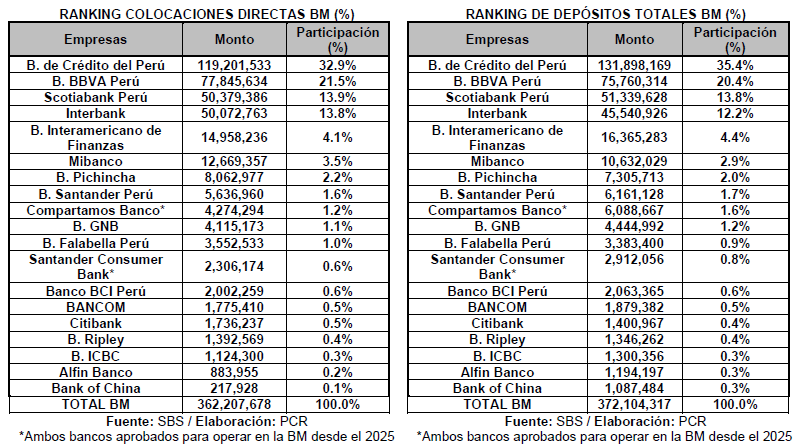

En detalle, respecto a las colocaciones, el BCP representa más del 30% del total de créditos otorgados por la Banca Múltiple, mientras que BBVA cuenta con un 21.5%, el Scotiabank con 13.9% e Interbank con 13.8%, siendo estos cuatro los considerados grandes bancos, dado que concentran poco más del 80% del total de créditos directos y depósitos en ese sector.

Por otro lado, se puede evidenciar que para este 2025, se aprobó las operaciones de Compartamos Banco (CB) y Santander Consumer Bank (SCB), los cuales entran a competir directamente en el segmento de micro y pequeña empresa, así como en el segmento de consumo, respectivamente. Ambos totalizan un saldo de créditos directos de S/ 6,580 MM, sumando cerca del 1.8% de los créditos directos y 2.4% de los depósitos, lo cual no altera de manera significativa la composición histórica de la Banca Múltiple.

De esta manera, la empresas del Grupo Santander España (BSP y SCB), totalizarían cerca del 2.2% del mercado de créditos directos, así como el 2.5% del total de depósitos, igualando a Banco Pichincha en cuanto a los créditos y superándolo en cuanto a captaciones, reforzando su posicionamiento en la banca múltiple con dicha aprobación.

Por otro lado, si bien CB está aún lejos de la participación de mercado de Mibanco, esta entidad ha mostrado resultados favorables y buen historial en el segmento microfinanciero como financiera, por lo que es posible que se genere mayor competencia en el segmento MYPE, beneficiando con una mayor oferta de productos y servicios como ahorro, seguros, entre otros; o también a través de mayor penetración financiera en la banca para este segmento ya que su foco de atención son clientes con mayor grado de formalidad.

Es importante mencionar que ambos bancos entran con una holgada capitalización, con un RCG mayor al 20%, así como adecuados indicadores de cobertura, liquidez y rentabilidad, alineados a la regulación actual.

Colocaciones A junio de 2025, la cartera total bruta de la banca múltiple alcanzó los S/ 429,975 millones, con un crecimiento interanual de +2.9%, impulsado principalmente por créditos directos. En esa línea, el ritmo de colocaciones se mantiene moderado, con un avance semestral de +2.7%. Al aislar el efecto del ingreso de Compartamos Banco y Santander Consumer Bank a partir del presente año, los créditos directos habrían crecido apenas +0.5% interanual y un +1.4% respecto a diciembre, lo cual estaría ligado a un ligero repunte del crédito en el segundo trimestre. Si bien los créditos indirectos mostraron un crecimiento interanual (+6.0%), y ligera reducción de -0.8% vs dic-2024.

Respecto a los Créditos Empresariales[1], estos han tenido un lento crecimiento de +0.3% (+S/ 551 MM) respecto a jun-2024, totalizando los S/ 217,895 MM, y un avance de +2.3% (+S/ 4,851 MM) respecto a dic-2024; incluso, sin considerar la cartera de Compartamos Banco (CB) y Santander Consumer Bank (SCB), que fueron recientemente aprobados para operar como banco[2] durante el primer semestre, se tendría una caída de colocaciones interanual de -1.4% (-S/ 3,075 MM), y reducido respecto a dic-2024 de +0.6% (+S/ 1,225 MM), lo cual habla de aún cierta rigidez en la demanda del crédito empresarial, así como las condiciones de originación.

En detalle, respecto a dic-2024, el financiamiento al sector comercio creció en +4.1% (+S/ 2,281 MM), que podría estar relacionado al aumento de actividad de comercialización de bienes y venta de maquinaria en la economía, conforme se va recuperando otros sectores cuya relación es positiva como construcción y minería; sin embargo, sin considerar el efecto de los nuevos bancos, el crecimiento hubiese sido muy ligero (+0.3%). Por otro lado, la manufactura creció en +2.5% (+S/ 1,192 MM), que podría ir en línea a la mayor fabricación de bienes de consumo y capital, y el mejor desempeño del sector pesca; sin embargo, sin considerar el efecto de los nuevos bancos, el crecimiento hubiese sido menor (+1.8%), siendo estos los principales sectores donde Compartamos tiene mayor representatividad.

Por otro lado, contrastaron algunos sectores como construcción en un -8.3% (-S/ 372 MM), actividades inmobiliarias en -5.9% (-S/ 615 MM) y transporte en un -6.0% (-S/ 1,070 MM), respectivamente. En este caso, ambos sectores vienen creciendo a un ritmo moderado, sin embargo, podría deberse a una menor necesidad de liquidez por una mayor generación de flujos respecto al año previo, o la obtención de financiamiento por otro tipo de fuente para el manejo de capital de trabajo o proyectos específicos.

Respecto a los Créditos por Segmento[3], estos totalizaron los S/ 363,117 MM, un avance interanual de los créditos de +2.4% (+S/ 8,512 MM), y respecto a dic-2024 (+3.3%; +S/ 11,625 MM), mientras que aislando el efecto de CB y SCB, este sería de +1.4% (+S/ 5,045 MM) respecto a dic-2024.

En detalle, el segmento Microempresas fue el que más creció con +66.5% (+S/ +1,947 MM) respecto a dic-2024, seguido de Pequeña Empresa en +4.8% (+S/ 2,178 MM); no obstante, sin considerar los nuevos bancos, hubiesen crecido +6.3% y +0.7%, respectivamente, resaltando la importancia de CB en estos segmentos. Es importante mencionar también la recuperación del crédito Corporativo, con un crecimiento de +2.7% (+S/ 2,942 MM), después de un primer trimestre negativo. Por otro lado, contrastaron los segmentos de Grande y Mediana Empresa, con caídas de -2.7% (-S/ 1,046 MM) y -6.2% (S/ 1,169 MM), respectivamente. No hubo impacto significativo en el segmento mayorista dado que no es el segmento core de los nuevos bancos.

Los segmentos Retail (Consumo e Hipotecario) tuvieron un mejor desempeño, con un crecimiento de +6.4% (+S/ 4,588 MM) y +3.3% (+S/ 2,186 MM), respectivamente, donde el Consumo se vio influenciado por la inclusión de ambos nuevos bancos, y posiblemente por la recuperación del empleo en el sector formal, el aumento de viajes locales, consumo por estación de verano y feriados, entre otros factores positivos durante el primer semestre; mientras que el efecto en el Hipotecario podría ser por el empleo, la reducción gradual de tasas y mayor demanda para nuevas viviendas (podría incluir proyectos de vivienda verde). Sin incluir los bancos nuevos, el Consumo hubiese crecido a menor magnitud en +2.3% (+S/ 1,675 MM), dado el impacto de SCP en el retail ya que ese es su segmento core.

Respecto a la cartera de Créditos Indirectos Bruta, este se redujo en -0.8% (-S/ 513 MM) respecto a dic-2024, pero mantiene su resiliencia interanual en +6.0% (+S/ 3,799 MM). En detalle, la reducción semestral se dio por una ligera reducción de saldo en cartas fianza en -0.4% (-S/ 268 MM), así como menor saldo de cartas de crédito y aceptaciones bancarias; mientras que el aumento interanual fue soportado por el buen segundo semestre del año previo en cuanto a emisión de cartas fianza ligado a la recuperación del sector construcción y gasto público.

En resumen, el ligero crecimiento interanual de los créditos directos de la Banca Múltiple fue favorecido por la resiliencia del segmento retail (principalmente Hipotecario), posiblemente ante la reducción de la inflación al rango meta, la mejora del empleo formal y la masa salarial, y tasas activas más atractivas respecto cortes previos. Por otro lado, la inclusión de los nuevos bancos como CB y SCB permitieron que no caiga a negativo el crecimiento interanual de colocaciones empresariales, a pesar de que la economía muestra un fuerte impulso de la inversión pública y privada

En esa misma línea, la variación semestral crece a un ritmo muy reducido, soportado por el Corporativo e Hipotecario, pero con caídas en la Gran y Mediana Empresa, posiblemente ligado a un menor apetito en la originación de los bancos por este último dada su naturaleza más apalancada y de mayor morosidad, así como el menor incentivo de la demanda del crédito ante la proximidad de las elecciones presidenciales y el potencial riesgo político, lo que frenaría hacer inversiones importantes de los agentes en monto y duración.

Asimismo, no se esperaría en los próximos meses un ajuste de tasas de mercado por parte del banco central peruano, esto dado que aún no hay visibilidad de cuándo la FED haría recortes a su tasa de política, aunque con cierto sesgo a la baja por el enfriamiento del mercado laboral y la cierta estabilidad de la inflación, además que la postura de la FED cambió a “abierta” a una reducción, lo que generaría un reducido incentivo adicional en la demanda del crédito en lo que resta del 2025.

Calidad del portafolio

El saldo de cartera atrasada de la Banca Múltiple, a jun-2025, totalizó los S/ 12,723 MM, menor al registrado en jun-2024 en -18.9% (-S/ 2,957 MM) y -3.4% (S/ 450 MM) respecto a dic-2024, representando el 3.5% de los créditos directos (jun-2024: 4.4%; dic-2024: 3.7%). Este indicador se da en un contexto de normalización económica y del empleo.

En cuanto a la variación YTD de estos saldos, se puede observar una mejor calidad de cartera en la mayoría de los segmentos empresariales con excepción de microempresas, dado el menor saldo con atrasos en tarjetas empresariales de la Mediana Empresa y de préstamos y comercio exterior en Corporativos. Por otro lado, contrastó mayor saldo de atrasos en Consumo, principalmente en préstamos revolventes; no obstante, estos segmentos que aumentaron el saldo de atrasos se han visto impactados por la cartera de CB y SCB, respectivamente. Cabe precisar que si bien en saldo aumentaron los atrasos, el indicador de morosidad se ha visto reducido en todos los segmentos salvo Microempresas, dado el efecto de cartera atrasada de CB.

Asimismo, se destaca la reducción interanual de castigos anualizados en -16.3% (-S/ 1,712 MM) y respecto a dic-2024 (-18.4%; -S/ 1,993 MM), lo cual también está alineado a la recuperación de la economía y la cartera más saludable, después de haberse realizado una gran cantidad de castigos durante el 2024 (+34.0%). De igual manera, se redujo los créditos refinanciados y reestructurados en -10.0% (-S/ 736 MM) interanual y -4.8% (-S/ 334 MM) respecto al trimestre previo, donde también algunos créditos pasaron a una peor condición.

Así, el indicador de Cartera de Alto Riesgo (CAR) de la Banca Múltiple fue de 5.3%, menor al de jun-2024 (6.5%) y dic-2024 (5.7%) ante la reducción de atrasados y refinanciados mencionados previamente, ubicándose por debajo del promedio histórico reciente[4] (5.8%) y va reduciéndose gradualmente a cifras cercanas a pre-pandemia (~4.5%), considerando que este periodo reciente se caracteriza por una elevada morosidad en el sistema financiero en general, además de suscitarse diversos choques externos inflacionarios, e internos como climáticos, conflictos sociales y constante crisis política. No obstante, se puede apreciar que existe una mejoría en el perfil de riesgo de la cartera del sector a nivel general.

En detalle, respecto al financiamiento a empresas, el segmento de Microempresas registró una CAR de 4.2% (dic-2024: 3.7%), mostrando un incremento respecto a dic-2024 en este indicador dado el aumento de CAR con el ingreso de CB, el cual incrementó el saldo de atrasos en mayor medida, así como un ligero incremento de atrasos en los bancos líderes (BCP-BBVA); contrastó la reducción de atrasos de Banco Pichincha, en línea a su estrategia actual, así como otros bancos como IBK y Mibanco, que es el líder en dicho segmento (Microempresa), y que ahora empezaría a competir con CB, donde juntos suman cerca del 95% del mercado en dicho segmento.

En cuanto al segmento Mediana Empresa, este tuvo un indicador CAR de 15.6% (dic-2024: 17.4%) menor ante la reducción de cartera problema principalmente del BBVA y Pichincha; contrastados por un ligero aumento de atrasos en Banco Santander y refinanciamientos en IBK; mientras que en Pequeña Empresa, el indicador fue de 15.1% (dic-2024: 16.3%), dado que se observa cierta reducción en los saldos de cartera problema en Mibanco y BCP, así como en la banca mediana como Banbif.

Es importante mencionar que estos dos segmentos tienen una naturaleza más apalancada e históricamente han tenido una morosidad mayor al resto de segmentos, por lo que muchos bancos están saliendo gradualmente de atender dicho segmento para mejorar su calidad de activos. De lo anterior, se podría entender que la entrada de CB sería importante en la banca múltiple dado que su especialización podría brindar un mejor foco de atención a estos segmentos.

En el segmento mayorista, el Corporativo registró una CAR de 0.2% (dic-2024: 0.6%) y Grandes Empresas una CAR de 4.0% (dic-2024: 4.2%), lo cual está relacionado a la reducción importante de cartera atrasada del BCP, y en menor magnitud el Banco Santander, siguiendo su plan sobre algunos vencidos puntuales, entre otras variaciones en algunos bancos como Scotiabank.

Es importante mencionar que, si bien la CAR es históricamente baja en mayorista, dado el ticket que normalmente se financia en el mercado lo hace susceptible a que cualquier deterioro puntual genere un salto importante en este indicador, principalmente a los bancos de menor tamaño.

Respecto al financiamiento a personas naturales, el segmento de créditos de Consumo registró una CAR de 5.7%, (dic-2024: 5.7%), similar respecto al último cierre dado el incremento de la cartera problema por la inclusión de SCB, así como variaciones menores en bancos con participación en retail como Falabella y Pichincha; que fue contrastado por el incremento del saldo total del segmento, así como la reducción de cartera problema en algunos bancos grandes (Scotia e IBK), así como en los más pequeños y medianos enfocados en dichos segmentos como Alfin y GNB. Finalmente, la CAR del segmento Hipotecarios se ubicó en 4.5% (dic-2024: 4.5%), explicado dado que hubo mayor cartera problema en los cuatro grandes bancos, así como ciertas variaciones de bancos medianos; contrastados por el incremento de cartera y la reducción de atrasos principalmente en GNB y Pichincha.

Es importante mencionar que la CAR de la banca múltiple, como indicador, ha mejorado respecto al último cierre, principalmente en los créditos empresariales con excepción de la Microempresa, que también se vio influenciado por la inclusión de CB al saldo total; mientras que en el segmento retail, la CAR se ha visto controlada. En global, la CAR se viene reduciendo gradualmente conforme se ha ido recuperando la economía, además de los sinceramientos realizados principalmente durante el 2024. Por otro lado, la CAR ajustada por castigos[5] de la banca múltiple fue de 7.6%, menor respecto al mostrado en dic-2024 (8.5%), dada la reducción de la cartera con alto riesgo y una menor necesidad de sinceramiento de cartera para el presente año, así como el aumento de cartera de créditos por el ingreso de los dos nuevos bancos. Se observa, en líneas generales, un mejor comportamiento de pago en la cartera del sector.

El indicador de cartera pesada o crítica[6] se redujo a 5.7% (jun-2024: 6.9%; dic-2024: 6.0%), menor respecto al último cierre, que se podría entender por una mejor situación financiera de los deudores con un panorama económico más favorable a nivel de inversión, producción y empleo respecto al año previo. En detalle, se observa que, en el segmento mayorista, los deudores Corporativos muestran mejor salud financiera al ganar mayor peso los préstamos en condición normal y menor peso la cartera pesada, mientras que en Grandes Empresas, los créditos en situación normal aumentaron y la cartera pesada también se redujo, sin embargo, algunos deudores pasaron de categoría dudosa a pérdida.

Para el segmento minorista, se observa menores deudores en cartera pesada en la Mediana y Pequeña empresa, así como mayores créditos cuyos deudores tienen una categoría de riesgo menor (Normal); mientras que, para Microempresas, hay un incremento en el riesgo de la cartera, donde el porcentaje de clientes con problemas potenciales aumentó (próximos doce meses), así como el paso de clientes a una condición deficiente y dudosa.

Finalmente, los créditos retail muestran mejor salud financiera, donde ambos segmentos, Consumo e Hipotecario, registran un menor peso de la cartera pesada; asimismo, los deudores en condición normal han subido ligeramente su peso.

Cabe indicar que este indicador de 5.7% aún se mantiene por encima del nivel prepandemia (dic-2019: 4.9%). No obstante, en general, se observa cierta mejoría en el perfil de los créditos según categoría del riesgo deudor respecto a cortes previos, destacando el aumento de los créditos en condición normal.

En resumen, la cartera problema presenta una mejoría ante el mejor comportamiento de pago, posiblemente por la recuperación de la economía y el empleo, principalmente formal, así como las medidas de liquidez (liberaciones) por parte del gobierno, que a su vez podrían haber reducido la necesidad de sinceramiento de cartera por parte de la banca durante este semestre. En línea con ello, se esperaría que continúe reduciéndose gradualmente la cartera de alto riesgo hasta llegar a los niveles registrados en prepandemia, de mantenerse las condiciones actuales.

Será importante revisar los indicadores de morosidad, principalmente del segmento consumo, considerando que no hay certeza, a la fecha, de nuevos retiros de los fondos de pensiones, por lo que se reduciría el disponible de los agentes respecto al año previo, principalmente para aquellos que tienen un alto endeudamiento en el sistema (aunque cada vez se va diluyendo el efecto retiros en el consumo por la reducción de saldos en cuenta); sin embargo, contrastaría la liberación de CTS hasta fines del 2026, que fue aprobada durante el primer semestre.

[1] A partir de julio del 2024, se modificó el Anexo 3 para que considere las secciones y divisiones adoptadas por INEI en la revisión 4 del CIIU, por lo que la lista de sectores y su agrupamiento han variado desde el corte de sep-2024.

[2] Mediante la Resolución SBS N° 00348-2025 del 30.01.2025, se autorizó la conversión de Compartamos Financiera S.A. en banco, adoptando la denominación «Compartamos Banco», vigente a partir de la fecha de la referida Resolución. Mediante la Resolución SBS N° 1885-2025 del 27.05.2025, se autorizó la conversión de Financiera Santander Consumer S.A. en banco, adoptando la denominación «Santander Consumer Bank S.A.

[3] Resolución SBS N° 2368-2023, que modifica el «Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones», establece nuevos criterios para la tipificación de créditos, los cuales entraron en vigor en octubre de 2024.

[4] 2020-2024.

[5] (Cartera atrasada + refinanciada y reestructurada + castigos 12M) / (colocaciones directas + castigos 12M).

[6] Colocaciones totales (directas + indirectas) bajo categoría de riesgo deudor: deficiente + dudoso + pérdida.

Evolución de la Cartera Reprogramada y Programa de Apoyo en el Sector Bancario

A mar-2025[1], el saldo de créditos reprogramados por la banca múltiple totalizó S/ 4,328 MM, lo cual refleja una reducción de -19.7% (-S/ 1,060 MM) respecto a dic-2024, dado el vencimiento gradual de estos financiamientos. El Banco de Crédito es el que mantiene mayor saldo de reprogramados con aproximadamente el 50% del total, seguido de los otros tres grandes bancos. En el caso de los créditos reprogramados de Reactiva de la banca, el total asciende a S/ 1,097 MM (91.1% del total de saldos de Reactiva de la banca), donde los de mayor participación son de igual manera los grandes bancos, y en montos menores la banca media. Cabe precisar que el peso de los créditos de reactiva es de 0.3% respecto a los créditos totales y 0.6% de los créditos empresariales de la banca múltiple.

Es importante mencionar que, la reducción de estos saldos se podría sustentar en el vencimiento favorable de los créditos, dado que la cartera de alto riesgo y los castigos se vienen reduciendo respecto a trimestres previos. Respecto al saldo de otros créditos de apoyo a la banca múltiple que se dieron desde el inicio de la pandemia como FAE/PAE-MYPE tienen saldos menores, que totalizan los S/ 8.5 MM; mientras que Reactiva tiene un saldo de S/ 1,205 MM (dic-2024: S/ 1,930 MM), siguiendo el gradual vencimiento de estos créditos.

Finalmente, dado el nuevo programa de apoyo Impulso Myperu, cuyo fin se extendió a apoyar las empresas del país para afrontar efectos del incremento de riesgos climatológicos, inflacionarios y altos costos financieros, se brindará entre varios beneficios, apoyo en consolidación financiera y otorgar entre 6-12 meses de periodo de gracia. Este programa registra un saldo de S/ 9,995 MM en la banca múltiple, donde la mayor participación la tienen tres bancos grandes, seguido por otros bancos medianos.

Dado que su alcance, se extendió hasta dic-2024 (bajo DU 012-2024), el vencimiento del periodo de gracia de estos préstamos sería hasta fines del 2025, por lo que, de no recuperarse a los choques internos de cortes anteriores, es posible un deterioro de cartera aunque con un impacto reducido en los flujos de la banca, dado que estos préstamos están cubiertos por garantía estatal desde 50% para créditos de S/ 5 a S/ 10 MM, hasta 98% para créditos menores a S/ 30 M. La mayor parte de las compañías beneficiadas vienen del sector comercio y manufactura con poco más del 60% del total, así como otros sectores afectados en su momento como el agropecuario y construcción.

Últimos oficios SBS

- Resolución N.°0774-2025: La SBS ha aprobado un nuevo reglamento de gestión del riesgo cambiario crediticio (RCC). En este, se destaca el desarrollo de una metodología de identificación estandarizada:

- Para la cartera minorista, esta metodología considera los niveles de deuda en dólares y/o niveles de dolarización.

- Para la cartera no minorista, los niveles de dolarización, la información de los estados financieros y el cálculo del ratio de cobertura de la deuda.

- Así, se establece que las entidades del sistema financiero deberán realizar un análisis de sensibilidad por RCC que considere lo siguiente: cartera de créditos directos en moneda extranjera ante dos escenarios de depreciación de la moneda local (10% y 20%); supuestos de migración a peores calificaciones de los deudores expuestos al RCC; y el impacto del RCC sobre las provisiones, el patrimonio efectivo y el ratio de capital global.

- También, este nuevo reglamento se adecúa a Basilea III, dado que se elimina el requerimiento de provisiones por RCC y solo se mantiene el de capital aplicado a los créditos directos e indirectos expresados en dólares de deudores expuestos al RCC.

- Resolución SBS N.°2286-2024: Entre las principales medidas destacan las siguientes:

- Para operaciones con tarjeta presente (que se realizan a través de un POS) se requerirán dos factores: el chip (o su representación digital) y clave secreta (PIN), para aquellas tarjetas que se emitan a partir del 1 de julio.

- Para operaciones con tarjeta no presente (las compras on line, por ejemplo), se requerirán dos factores: los datos contenidos en la representación física o digital de la tarjeta y un código de verificación dinámico de la tarjeta u otro factor de similar naturaleza.

- Para operaciones con billeteras móviles de terceros basadas en tokenización de tarjetas, la afiliación de la tarjeta para el uso debe ser autenticada mediante la propia tokenización de la tarjeta y un segundo factor de distinta naturaleza.

Mediante resolución N.°02220-2025, la SBS amplió el plazo, hasta el 01/04/2026, para que las entidades financieras culminen la implementación de seguridad con tarjetas de crédito y débito, establecidas en la resolución, en dos aspectos específicos: la implementación del PIN como segundo factor de autenticación en operaciones con tarjetas de crédito presente y la habilitación de mecanismos para reemplazar los datos de la tarjeta por un identificador único generado mediante técnicas criptográficas para operaciones realizadas en plataformas de terceros.

Asimismo, a partir de dicha fecha, las empresas empezarán a asumir responsabilidad directa por operaciones no reconocidas que no empleen el segundo factor de autenticación (incluyendo las emitidas hasta jul-2025 sin ese factor). Esta decisión se tomó tras evaluar el avance del proceso y considerando el volumen y transaccionalidad de las tarjetas emitidas.

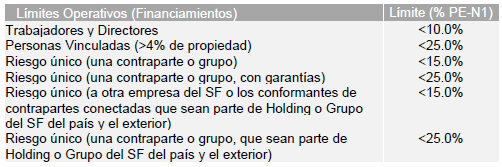

- Resolución N.°00975-2025 (DL 1646): se actualizó los límites operativos de concentración para las operaciones de las empresas del sistema financiero. Tratándose de exposiciones frente a otras empresas del sistema financiero, deben incluirse los depósitos constituidos en dichas empresas dentro de los financiamientos.

Esto permitirá una mejor gestión del riesgo de concentración de las entidades financieras en una misma contraparte (cliente que recibe financiamiento) o grupo de contrapartes conectadas (clientes relacionados que reciben financiamiento), generando así a una mayor diversificación de sus carteras de crédito, en resguardo de su solvencia y estabilidad. Asimismo, permitirá una supervisión más ágil.

[1] Fuente: SBS, última información disponible en la fecha de elaboración.

- Cabe precisar que, mediante la resolución N° 0274-2024, la SBS modificó los cronogramas de adecuación, donde el ratio de Capital Ordinario de Nivel 1 mínimo requerido es 4.5%, el del Patrimonio Efectivo de Nivel 1 es 6.0%, y el Capital Global de 10.0%, que estaría vigente desde mar-2025.

- Resolución N.°00199-2025: mediante esta resolución, la SBS modifica la norma sobre funciones y cargos ocupados por personas PEP (Personas Políticamente Expuestas) en materia de lavado de activos, donde se retira a personas que trabajadoras de las empresas del estado o sociedades de economía mixta, así como trabajadores de las Cajas Municipales.

Así, de acuerdo al artículo 40 de la Constitución Política del Perú, establece que los trabajadores de las empresas del Estado o de sociedades de economía mixta no están comprendidos en la función pública y, asimismo, el artículo 1 del Decreto Supremo N° 157-90-EF, que norma el funcionamiento en el país de las Cajas Municipales de Ahorro y Crédito – y sus modificatorias, establece que las CMAC tienen personería jurídica de derecho privado (no pública) y toda norma en el que se les incluya debe tener en consideración el artículo 60 de la Constitución Política del Perú, que señala que la actividad empresarial, pública o no pública, recibe el mismo tratamiento legal.

Cobertura del portafolio

A jun-2025, la cobertura de cartera problema de la Banca Múltiple se recuperó respecto al año previo, donde la protección sobre créditos atrasados dio un registro de 163.7% (jun-2024: 141.4%), relacionado a la reducción de la morosidad en la banca respecto al año previo, dado el crecimiento de la actividad local y ausencia de eventos climatológicos importantes; contrastado por el menor stock de provisiones interanual. Por su lado, la cobertura de provisiones sobre cartera deteriorada o cartera de alto riesgo (CAR) tuvo un comportamiento similar, dando un registro de 107.7% (jun-2024: 96.3%), manteniéndose estos indicadores por encima de los registros históricos, e incluso, prepandemia.

Cabe recordar que en su momento, a raíz de la pandemia, se tomaron medidas prudenciales ante el potencial deterioro de cartera, principalmente en el segmento de créditos de consumo por la coyuntura de pandemia, lo cual elevó las coberturas por encima del histórico en ese momento; sin embargo, estas coberturas fueron reduciéndose conforme la morosidad se fue elevando posterior al vencimiento de los programas de apoyo de gobierno, así como la elevada inflación suscitada por conflictos externos y la aparición de eventos climatológicos importantes en ciertas zonas del país, lo cual afectó la cartera hasta el año previo.

Solvencia[1]

El Ratio de Capital Global (RCG) de la banca se ubicó en 17.8%, indicador similar a jun-2024 (16.1%), dado el mayor requerimiento de capital en +14.6% (+S/ 6,100 MM) principalmente de crédito, posiblemente también derivado de la inclusión de los dos nuevos bancos; contrastado por el incremento del patrimonio efectivo de la banca en +15.2% (+S/ 11,269 MM), esto en línea con la mayor capitalización registrada y mejores resultados respecto al año previo, a la par de la inclusión de los dos nuevos bancos.

Cabe precisar que, según lo establecido en el DL 1531 sobre la nueva estructura de capital para el sistema financiero (cuya adecuación empezó a partir del 2023), se determinaron diversos cambios como, por ejemplo, las utilidades del ejercicio en curso y de ejercicios anteriores son computables en el capital común nivel 1 (CET1), eliminación a las ponderaciones por riesgo de crédito al capital, deducción de activos intangibles, entre otros.

Asimismo, es importante mencionar que según la última actualización del plan de adecuación establecido por la SBS (Res. N° 0274-2024), el requerimiento mínimo de RCG es de 10% a partir de mar-2025, dando fin al plazo adicional a entidades financieras para que puedan ejecutar sus planes de fortalecimiento patrimonial, terminando el proceso de adecuación. Cabe precisar que el sector banca múltiple supera dicho límite con holgura, y a nivel individual el ratio más bajo vigente es de 13.3% registrado por un banco mediano.

Por otro lado, el endeudamiento patrimonial de la Banca Múltiple se ubicó en 6.5 veces, sin mayor variación respecto a jun-2024, dado el incremento de pasivos principalmente de captaciones y deuda subordinada, compensado por los mayores resultados del año y la capitalización de utilidades. El Capital Ordinario Nivel 1 se ubicó en 13.4%, similar al Tier 1 de 13.4%, ubicándose por encima de lo requerido por el regulador, al igual que a nivel individual, siendo el indicador del patrimonio básico más bajo un 8.1% registrado por un banco pequeño enfocado en consumo.

Cabe precisar que, acorde con el ejercicio de estrés de solvencia realizado por el regulador, en un escenario estresado, la solvencia del sistema financiero, donde la banca representa parte mayoritaria, se mantendría resistente frente a potenciales choques severos locales (incertidumbre política ante un escenario preelectoral y confianza empresarial pesimista) e internacionales (tensiones comerciales), lo cual haría que en los próximos dos años la solvencia del sistema financiero este cercana al 13.9% (a mar-2027), mientras que el Capital Ordinario estaría cercano a 10.5%. Esta resistencia se debe a los colchones de capital y provisiones, que han sido fortalecidos mediante el marco regulatorio en los últimos años, alineado al estándar Basilea III. Ambos indicadores por encima del mínimo exigido de 10% y 4.5%, respectivamente.

En términos de solvencia, se puede decir que la banca esta holgadamente capitalizada, siguiendo la línea de la regulación actual, por lo que el riesgo de intervención en el sector es reducido.

[1] Fuente: SBS. La última información está a may-2025. RCG mínimo: 10%, CON1: 4.5%, TIER1: 6.0%.

Liquidez[1]

A jun-2025, la banca múltiple mantiene holgados indicadores de liquidez en MN y ME, registrando 27.9% y 53.1%, respectivamente, menor en moneda local respecto a jun-2024 (MN: 32.8%); manteniendo aún liquidez producto de las medidas aplicadas por el BCRP como la liberación de encajes, las operaciones de reporte de valores, moneda y cartera, el endurecimiento en la originación, que presiona a invertir en activos líquidos como instrumentos de gobierno, que aún están rindiendo de manera atractiva, cumplir con los nuevos requerimientos del regulador; entre otros.

Cabe precisar que este indicador en MN se ha reducido posterior al año 2020 (52.2%), año en el que se incrementó por las medidas que se adoptaron en su momento para evitar la ruptura de la cadena de pagos, por lo que se esperaría que vaya regresando gradualmente a niveles prepandemia (dic-2019: 27.0%) y generar mayor rentabilidad con los recursos. Estos indicadores de liquidez son muy superiores a lo sugerido por el regulador (8% para MN y 20% para ME).

Respecto al Ratio de Cobertura de Liquidez, este en MN fue de 164.8%, mientras que en ME fue 188.2%, y el total de 177.1%, lo cual se sustenta en la buena posición de activos líquidos que tiene la banca, así como da soporte otros flujos de la cartera, que le permiten cubrir de forma adecuada los flujos salientes de pasivos en un escenario estresado de 30 días. Es importante mencionar que este ratio se calcula como el promedio simple de los ratios diarios del trimestre reportado.

A la fecha, se viene aumentando las captaciones debido a la atractividad de las tasas actuales, no obstante, estas podrían ralentizarse o reducirse en los próximos trimestres en un escenario de tasas más bajas o la liberación de CTS, y presionar en cierta medida las brechas de liquidez.

De acuerdo con el último informe de estabilidad financiera de la SBS, en un estrés de liquidez a un año, los resultados muestran que las entidades (ejercicio con 41 entidades) son capaces de hacer frente a los flujos de salida estresados en los escenarios leve y adverso con el colchón de activos líquidos que poseen. En el escenario severamente adverso, el déficit de liquidez asciende a 0.6% de los pasivos del sistema financiero.

En este escenario, se aplica un roll-off a los activos como el cobro de créditos, inversiones no aplicables para repos, derivados, entre otros; así como un run-off a los principales pasivos como depósitos de ahorros, CTS, AFP, no renovación de adeudos, entre otros. Se resalta que aquellas que presenten brechas negativas podrían activar su plan de contingencia de liquidez y/o accediendo a operaciones de reporte con el BCRP. En general, la resistencia se sustenta en la adecuada brecha de vencimientos y fondeo diversificado que tienen.

En términos de liquidez, la banca múltiple mantiene una posición con cierta holgura, con ratios superiores a lo exigido por la regulación, además de contar con el soporte del ente monetario ante la presencia de descalces de liquidez.

[1] Fuente: SBS. RLMN y RLMNE mínimo: 8% y 20%, RCL MN: 80%, RCL ME: 100%, RCL Total: 100%.

Performance y rentabilidad

A jun-2025, los Ingresos Financieros de la Banca Múltiple totalizaron los S/ 24,902 MM, dando un incremento interanual de +5.9% (+S/ 1,394 MM), sustentado en mayor rentabilidad derivada del disponible, los créditos directos, derivados y valorización de las inversiones. Por otro lado, los Gastos Financieros totalizaron los S/ 6,008 MM, un retroceso de -13.0% (-S/ 902 MM), derivado del menor costo de las captaciones del público, adeudos, entre otras obligaciones, siguiendo la línea de la referencia: contrastado por el aumento de costos por obligaciones subordinadas, posiblemente para cumplir con cierta holgura los requerimientos de capital regulatorios.

Así, el resultado financiero bruto fue de S/ 18,894 MM, monto mayor en +13.8% (+S/ 2,296 MM) de forma interanual. En cuanto al gasto en provisiones de cartera, estas totalizaron los S/ 3,853 MM, monto menor en -37.0% (-S/ 2,296 MM), en línea al mejor desempeño de la economía y la recuperación del empleo, lo cual podría haber repercutido en un mejor comportamiento de pago. Así, el resultado financiero neto fue de S/ 15,041 MM, monto mayor en +43.6% (+S/ 4,563 MM).

Respecto a los Ingresos por Servicios Financieros, estos totalizaron los S/ 4,989 MM, monto mayor en +10.0% (+S/ 452 MM) interanual, el cual está relacionado al crecimiento de ingresos diversos, ante la recuperación de algunos sectores ralentizados previamente; contrastado por el menor rendimiento de créditos indirectos. Los Gastos por Servicios Financieros totalizaron S/ 1,646 MM, monto mayor en +14.6% (+S/ 209 MM) interanual principalmente por el aumento de gastos diversos por servicios, contrastado por menor saldo de cuentas por pagar, que incluye operaciones de cartera y de programas de gobierno, así como el menor costo por la emisión de créditos indirectos.

Luego de considerar una venta de cartera de S/ 74 MM, -27.9% (-S/ 29 MM), el resultado operativo fue de S/ 18,458 MM. Los gastos administrativos totalizaron los S/ 8,206 MM, registrando un incremento de +14.2% (+S/ 1,019 MM) interanual ante el incremento de gasto en personal, aumentando el indicador de eficiencia administrativa a 27.8% (jun-2024: 26.0%). Finalmente, el resultado operativo neto totalizó S/ 10,252 MM, monto mayor en +57.9% (+S/ 3,758 MM) de forma interanual. Finalmente, restando provisiones diversas por S/ 1,065 MM, +4.1% (+S/ 42 MM), principalmente por créditos indirectos y deterioro de cuentas por cobrar; otros gastos diversos de S/ 25 MM, e impuesto a la renta, la utilidad neta del ejercicio fue de S/ 7,072 MM, registrando un incremento de +60.5% (+S/ 2,667 MM) de forma interanual.

En consecuencia, dado los mejores resultados, los indicadores ROE y ROA anualizados alcanzaron un valor de 18.4% y 2.4%, respectivamente (jun-2024: 12.6% y 1.6%). Asimismo, los márgenes financiero, operativo y neto anualizados fueron de 58.5%, 32.5% y 22.2% (jun-2024: 44.6%, 22.4% y 14.9%), respectivamente. Cabe precisar que estos indicadores se mantienen por encima del promedio histórico reciente.

En términos de resultados, la banca viene registrando mejores resultados, esto debido al menor costo de provisiones aplicados, menor costo financiero de las captaciones, mayores ingresos por cartera con la inclusión de los nuevos bancos, y por ingresos diversos transaccionales e indirectos. Sin incluir los nuevos bancos, los ingresos por créditos hubiesen caído un -2.7%, y los ingresos financieros hubiesen crecido apenas +1.1% respecto a jun-2024, lo cual habla de la ralentización de los créditos y la reducción de tasas activas en el mercado, pero a la vez la facilidad de la banca para poder ajustar el costo de fondeo y preservar los márgenes.

Fuentes

- SBS – Estadísticas de la Banca Múltiple al corte de junio-2025.

- SBS – Informe de Estabilidad del Sistema Financiero mayo-2025.

- BCRP – Reporte de Inflación de junio-2025.

- Estudio Nacional del Fenómeno El Niño – EFEN N° 07 – 2025.

- INEI – Informe Técnico Producción Nacional agosto-2025.

- BBVA Research – Nota de Política Monetaria agosto-2025.

- Scotiabank – Últimos reportes semanales de agosto 2025.

- Macroconsult – Últimos reportes diarios de agosto 2025.

- El Comercio – Noticias diarias.

Anexos